みなさんこんにちは、マナラボ を運営している菅野です。Management(経営)、学ぶ、マニュアルで仕組み化をコンセプトとした研究所(Labo)を通じてコンテンツを作成しています。

今日は『リース取引がなぜ、資産計上されるか?』というテーマでお話ししたいと思います。

リースとは英語で“賃貸借”の意味です。そのため、以下のような違和感、疑問点がうまれます。

- なぜ、賃貸取引なのに資産計上されるのか?

- リースなのだから支払った時に費用で処理すればいいのではないか?

このような疑問により経営という視点を踏まえて解説していきたいと思います。日本でもIFRS16号(リース取引の会計基準)が適用されています。このIFRS16号によって、リース取引、つまり貸借対照表に計上(オンバランス)される取引が増加します。

例えば、特に今までオフバランス処理が当たり前だった賃借不動産(オフィスを借りている場合)を中心に影響が非常に大きくなるでしょう。

ベトナムも将来的にIFRSが適用される予定です。この影響は理解しておく必要があります。なぜならば、オフィスを借りてビジネスしている企業は多いからです。

>>【図解あり】ベトナムIFRS導入のロードマップと日系企業への影響

なお、この記事ではファイナンスリースやオペレーティングリースなどの違いについて解説しません。

どうして、賃貸借(ファイナンスリースも含めて)がオンバランスされるの?という疑問が解消されます。

金持ち父さんの資産の意味と関連づける

ずばり、結論は書籍の『金持ち父さん貧乏父さん』の資産と関連づけることです。

- 資産とは、あなたのポケットにお金を運んできてくれるもの

- 負債とは、あなたのポケットからお金をとっていくもの

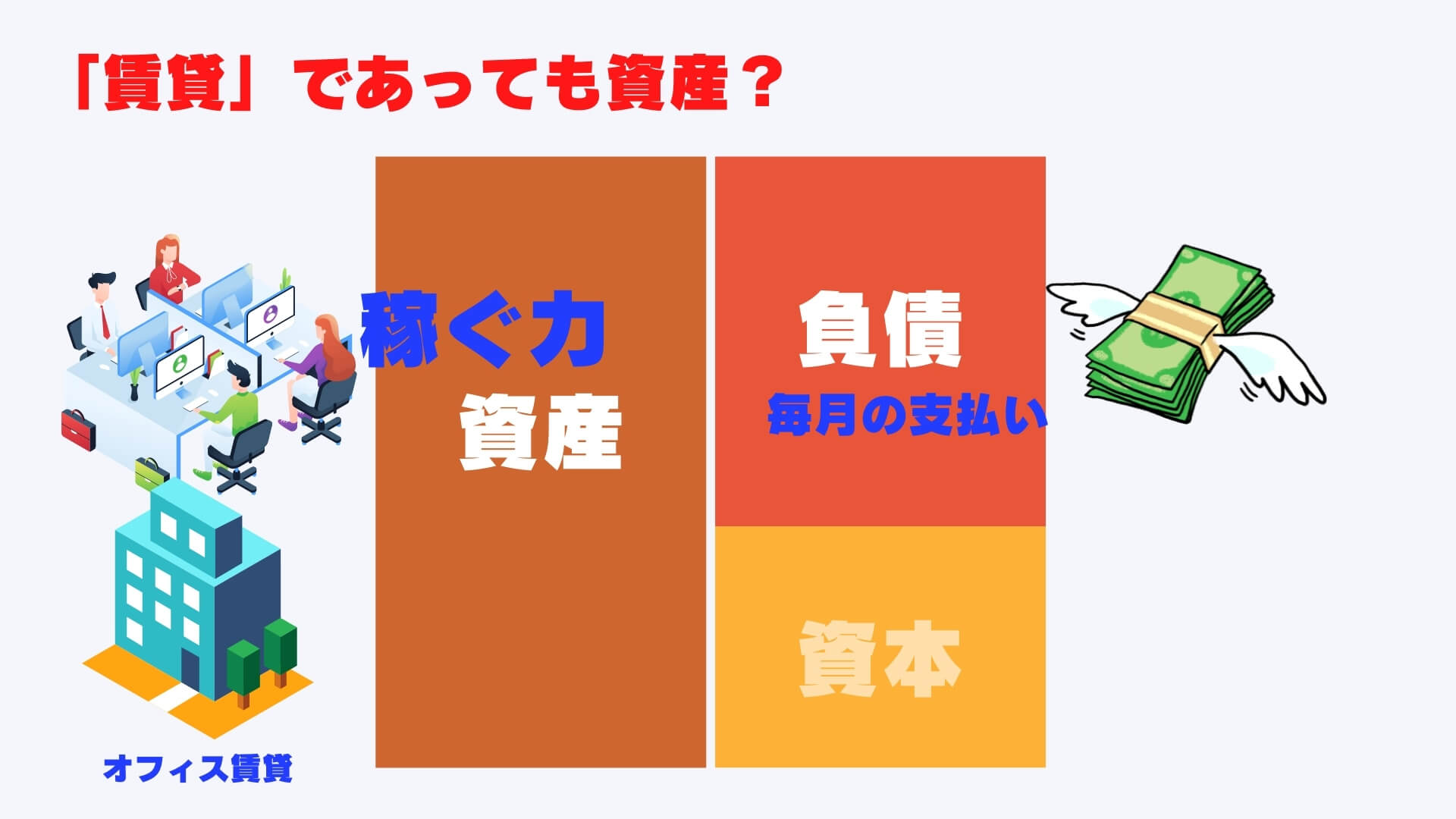

このように定義しています。ここで実際の賃貸借取引をイメージしていみましょう。オフィスを借りている場合です。そもそも、オフィスはなんのために存在するのか?を考えてみます。

それは、収益を生み出すためです。

あなたの会社のスタッフが「オフィス」という快適な場所で最高のパフォーマンスをすることでお客様にサービスを提供できているわけです。

- 集中できる環境のオフィス

- 高速インターネットがある環境

- サーバーにアクセスできる環境

- 重要な書類を保管

- お客様が訪問してくれる場所

などなど。このようにオフィスは売上に貢献しているはずです。”ものやサービスを使用する権利”によってお金を生み出してますよね。であれば、それは資産でしょう!という考え方です。

そしてその資産を取得するためにお金を徐々にしはらっていく必要がありますから、負債も発生します。

具体例でIFRS16号の仕組みの理解を深める

具体的な事例で理解を深めましょう。なおここでは以下の論点は無視しています。なぜならば、なぜ、資産に計上(オンバランス)されるの?という疑問を解消するためだからです。

- 割引率

- 「解約オプション(=途中で解約しそうなら短めにする)」

- 「延長オプション(延長しそうなら長めにする)」

賃貸の情報は以下の通り。

- 月額:1,000ドル(VATは無視)

- オフィスの賃貸期間:3年

ベトナムの場合、賃貸契約が3年の場合が多いです。この場合、今までであれば毎月1,000を賃貸借費用として計上するだけでした。

ところがIFRS16号が適用されると、オンバランスする必要があります。理由は、オフィスが“稼ぐパワー”を持っているからです。

金額の考え方としては賃貸料の総額のオフィスを購入したと考えます。つまり、1,000ドル✖︎36ヶ月の36,000ドルのオフィスを「購入」したと考えるとわかりやすいと思います。

購入したと考えるので「負債」も生じます。資産を購入したら、借金かお金が出ていくということになりますよね。

仕訳を使って比較で考える

もう少し踏み込んで会計思考も踏まえて考えていきたいと思います。これまでのシンプルな処理(発生した分を費用処理するだけ)と比較していきたいと思います。繰り返しになりますが、この記事では、割引計算などは無視しております。

>>経理・会計の専門じゃない人が仕訳を理解するための2つの視点と5つのボックス

このように資産も負債も増加することになります。どちらも増加します。

会計処理に高度な判断が入りますので、面倒になりますし仕訳も増えます。つまり、経理担当者の負担は増えます。しかし、経営者の立場や投資家の立場からすると、「資産」を活かして収益得てますか?といって視点である意味有用になるとは思います。

本日のまとめ リース 取引がオンバランスされる理由

本日は、賃貸借取引なのになぜ?資産計上されるのか?をきちんと理解するために解説させて頂きました。

使用する権利をたとえ賃料として分割して支払っていたとしても、それは“稼ぐ力”があるのだから資産でしょう?という考えかたをすると理解しやすいかと思います。

金持ち父さん貧乏とうさんから学べば、リース 取引が資産に計上される理由もすっきり理解できますね。

このように決算書(会計処理)を深掘りすると、面白いんじゃないかなーと思います。参考になれば幸いです。