こんにちは、マナボックス の菅野です。

今日は、『コロナによって影響を受けた企業を救うための税制措置の影響を評価』するといったテーマでお伝えしたいと思います。

具体的には、2021年10月27日に発行された政令No. 92/2021/ND-CP についての説明です。

これは、決議第406号/NQ-UBTVQH15(下記リンク先で解説しています)を実現するための重要なステップのガイダンスです。大まかなコンセプトはわかったけど、実際に適用するためにはどうすればいいのか?といった悩みを解決するための政令です。政令なのでもしかしたら、これより細かい「通達」が発行されるかもしれません。

なお、この決議は、コロナによる経済への影響に悩まされている企業や人々を支援する措置であり、ビジネスを奨励することを目的としています。

>>【ベトナム法人税軽減!VATも】コロナによる税制措置の内容を解説【ホテルと飲食店の影響が大きいはず】

大きく4つのグループにおいて税制措置が適用されます。

- 法人税(CIT)の減税

- 個人事業主の付加価値税(VAT)と個人所得税(PIT)の免除

- VATの軽減

- 遅延利息の免除

その中で3つ目の「VATの軽減」が私たちへの影響が大きそうです。なぜならば、私たちの生活と深く関連してくるからです。政令No. 92/2021/ND-CPの以下の文言をご覧ください。

付加価値税減税の対象となる商品・サービスの提供に関する付加価値インボイスを作成する際、付加価値税率の行に、付加価値額を「所定の税率(5%または10%)×70%」と記入し、付加価値税、購入者が支払うべき合計金額を記載

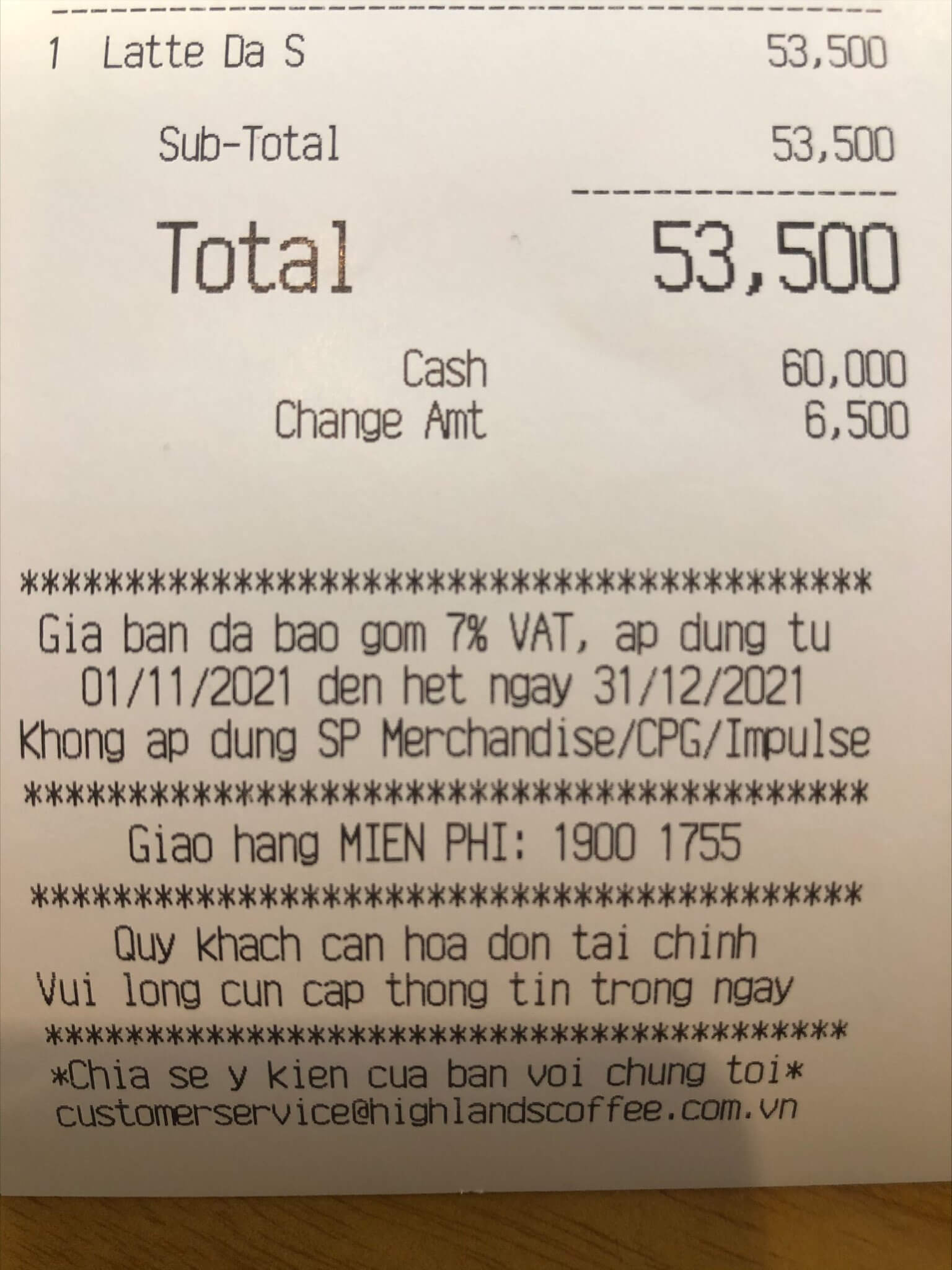

これが気になる文言です。どういうことか?と言うと、1,000の食事をした時に通常であればVAT込みの1,100であるのに対して、これが適用されれば、1,070になるということです。私たちエンドユーザーにとって大きいですね。

追記:11月にハイランドコーヒーに行って見たら7%になっていました。

そして、消費が増えることを期待できますので商品・サービス提供する会社にとっても売上が増加してキャッシュが増えるということが期待できるわけです。景気が回復することでしょう。

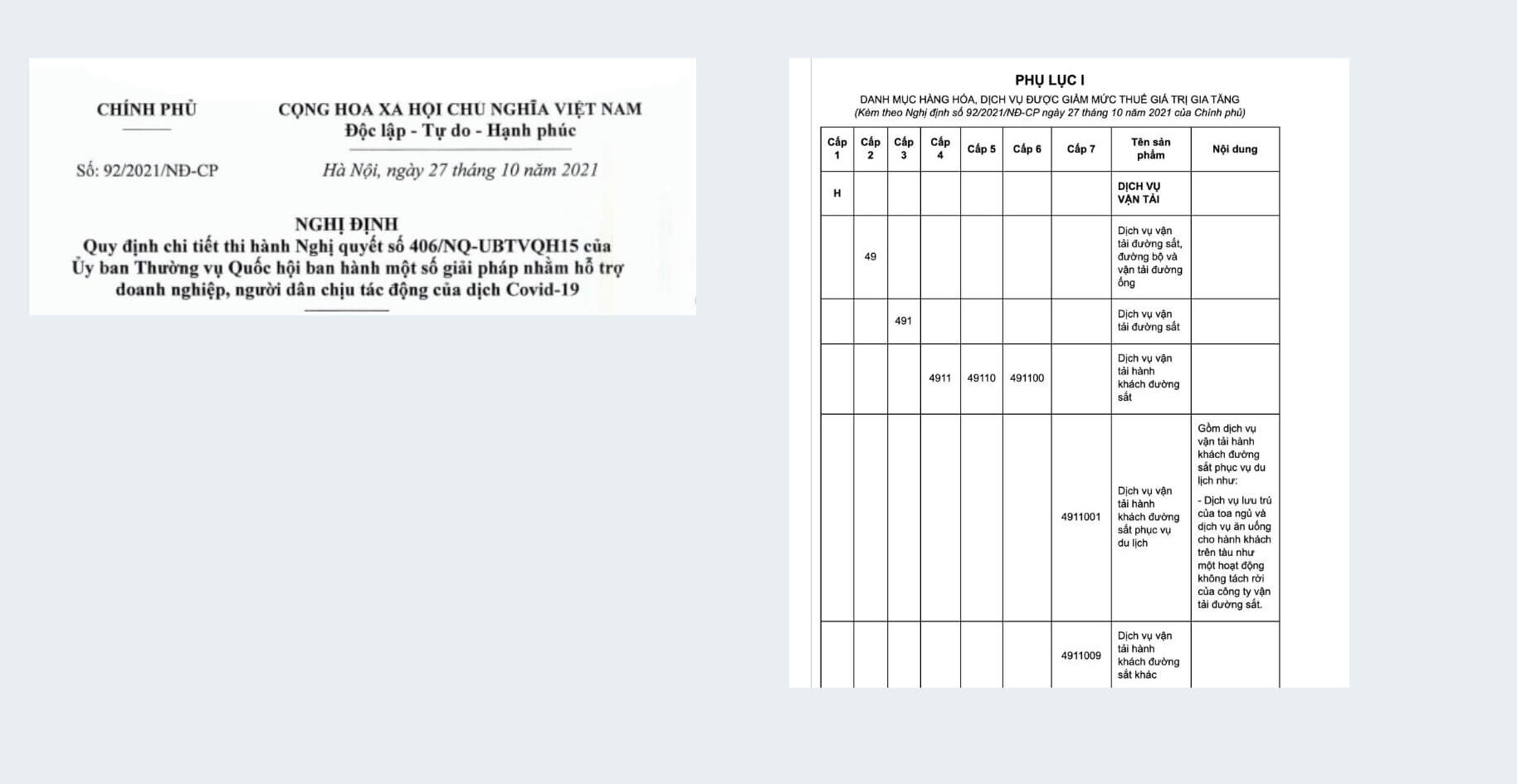

以下は政令の実際の文言です。

Article 3. 付加価値税の軽減

1 . 2021年11月1日から2021年12月31日末まで、以下のような商品・サービスについて、付加価値税を軽減する。

a ) 輸送サービス(鉄道輸送、水輸送、航空輸送、その他の道路輸送)、宿泊施設、飲食サービス、旅行代理店、ツアーオペレーターのサービス、およびツアーの促進と組織に関連するサポートサービス。

b ) 出版製品・サービス、映画撮影サービス、テレビ番組制作、録音・音楽出版、芸術作品および作曲・芸術・娯楽のためのサービス、図書館・資料館・博物館などの文化活動に関するサービス、スポーツ・娯楽・エンターテイメントに関するサービス。

c ) 本項 a および b で規定された減税対象の商品およびサービスの詳細は、本政令とともに公布された「付加価値税減税対象商品・サービスリスト」の付録 1 に従う。d ) 本条項のポイントbで指定された商品とサービスに、オンラインフォームでの出版ソフトウェア、制作、ビジネスの商品とサービスが含まれていない場合。

d ) 本条項で指定された商品およびサービスが、増値税法に基づく増値税の対象とならない場合は、増値税法の規定が適用される。

2 . 付加価値税の軽減

a ) クレジット方式で増値税を計算する企業や組織は、本条第1項で指定された商品やサービスに適用される増値税の税率を30%軽減することができる。

b ) 収益に対するパーセント法で増値税を計算する企業や組織は、本条第1項で指定された商品やサービスに適用される増値税を計算するためのパーセント率の30%を削減することができます。

3 . 実施の順序と手続き

a ) 本条第2項aの企業・組織の場合、付加価値税減税の対象となる商品・サービスの提供に関する付加価値インボイスを作成する際、付加価値税率の行に、付加価値額を「所定の税率(5%または10%)×70%」と記入し、付加価値税、購入者が支払うべき合計金額を記載する。付加価値インボイスに基づき、商品・サービスを生産・取引する企業・組織はアウトプット付加価値税を申告し、企業・生産・事業組織は商品・サービスを購入し、付加価値インボイスに書かれた減税額に応じてインプット付加価値税を控除して申告する。

b ) 本条第2項bの企業および組織は、付加価値税の減税対象となる商品およびサービスの売上請求書を作成する際、「合計金額」欄には減税前の商品およびサービスに十分な金額を記入し、「商品およびサービスの追加」行には収入割合の30%を減税した数字を記入し、さらに「減税…(金額)」と注記しなければなりません。(金額) ) 決議番号406/NQ-UBTVQH15に基づく付加価値税の計算レートの30%に相当する」と記載します。

4 . 企業・組織が多くの財・サービスを取引している場合、請求書を作成する際には、付加価値税の減免を受けることができる財・サービスについて個別に請求書を作成しなければならない。

5 . 企業または組織がインボイスを発行し、まだ減税されていない増値税を計算するために税率またはパーセンテージで申告した場合、売主と買主はその誤りを記録するか、または書面で合意しなければならない。 誤りの記録を残し、売主は誤りを修正するインボイスを発行し、修正インボイスを買主に交付する。修正されたインボイスに基づいて、売り手は出力税の調整を宣言し、買い手は入力税の調整を宣言します(もしあれば)。

6 . 付加価値税の減税対象となる商品やサービスを扱う企業や組織が、まだ使い切っておらず、継続の必要性がある額面金額があらかじめ印刷されたチケット形式の注文用印刷インボイスを発行した場合。使用された場合、企業または組織は、継続使用のためにあらかじめ印刷された価格基準の横に、増値税率の30%を削減した価格または割合の30%を削減した価格に応じてスタンプを押さなければならない。

7 . 本条に規定された企業や組織は、本政令と同時に発行された付録IIの決議番号406/NQ-UBTVQH15に基づく付加価値税減税の対象となる商品やサービスを、付加価値税申告書とともに申告しなければならない。

引用元:Số: 92/2021/NĐ-CP

どんな商品・サービスがVAT軽減措置の対象なのか?

では、どのような業種がVATの軽減措置の対象なのでしょうか?

これは以下の4つグループに分類されます。

- 宿泊・食事サービス

- 運送サービス

- 管理サービスおよびサポート(上記運送サービスに関連するサポート)

- 情報・通信

- 芸術、娯楽、エンターテイメントサービス

どれもB to Cのビジネスであり消費を促進することによって景気がよくなりそうな業種だという視点を持つと理解しやすいかと思います。

その中でも特に影響の大きそうな「宿泊・食事サービス」を深掘りしていきたいと思います。

VAT軽減の宿泊・食事サービスの具体的な内容とは?16個の業種

APPENDIXⅠの LIST OF GOODS AND SERVICES REDUCED VALUE-ADDED TAXESに「ベトナム事業コード」と内容が記載されています。

普段ベトナムに住んでいる人であれば、レストランやカフェの影響が気になりますよね。利用する機会が多いからです。バーなども記載されているので、営業が再開している前提になるのだと思います。

グループ | 事業コード | 内容 |

宿泊 8つ | 5510100 | ホテルサービス |

| 5510200 | 短期滞在型サービスのヴィラ、アパートサービス | |

| 5510300 | ゲストハウスサービス、短期滞在型サービスを提供するモーテル | |

| 5510400 | モーテルのサービス、モーテルの客室および同様の短期滞在型宿泊施設 | |

| 5590101 | 宿泊サービス、学生用の部屋、居住者用の部屋、ドミトリー | |

| 5590102 | 宿泊サービス、寮やテントでの労働者向け宿泊施設 | |

| 5590200 | 移動体、テント、キャンプでの一時的な休息のための宿泊サービス | |

| 5590900 | その他の宿泊施設サービス | |

飲食 8つ | 5610100 | レストラン、カフェテリア、フードサービス業(ファストフードチェーンに属するレストランを除く |

| 5610200 | ファストフードチェーン店 | |

| 5610900 | その他の移動式ケータリングサービス | |

| 5621000 | 顧客との臨時契約に基づくケータリングサービス | |

| 5629000 | その他のフードサービス | |

| 5630100 | パブ、ビール、バーでのサービス | |

| 5630200 | カフェでのサービス、軽食 | |

| 5630900 | その他の飲料サービス |

これを見るとスーパーマーケットやコンビニは該当しないのかもしれません。

本日のまとめ

本日は2021年10月27日に発行されたNo. 92/2021/ND-CPについてのVATの30%軽減の影響の予想を解説させていただきました。

とにかく「国民全体が外食などを積極的に使って、ベトナムを盛り上げていきましょう!」というメッセージがあるのだと思います。税務は論理よりではなく「感情」なんですよね。

もちろん、お金がすべてじゃないですが、現代では経済が大事だということは誰も否定できないと思います。

是非、レストランや旅行、エンタメを楽しんでお金を落としていきましょう!