こんにちは、マナボックスの菅野です。

今日は『なぜ、B/Sの付加価値税(VAT)の金額と還付可能額が異なるのか?還付可能な金額の計算の方法』というテーマでお伝えします。

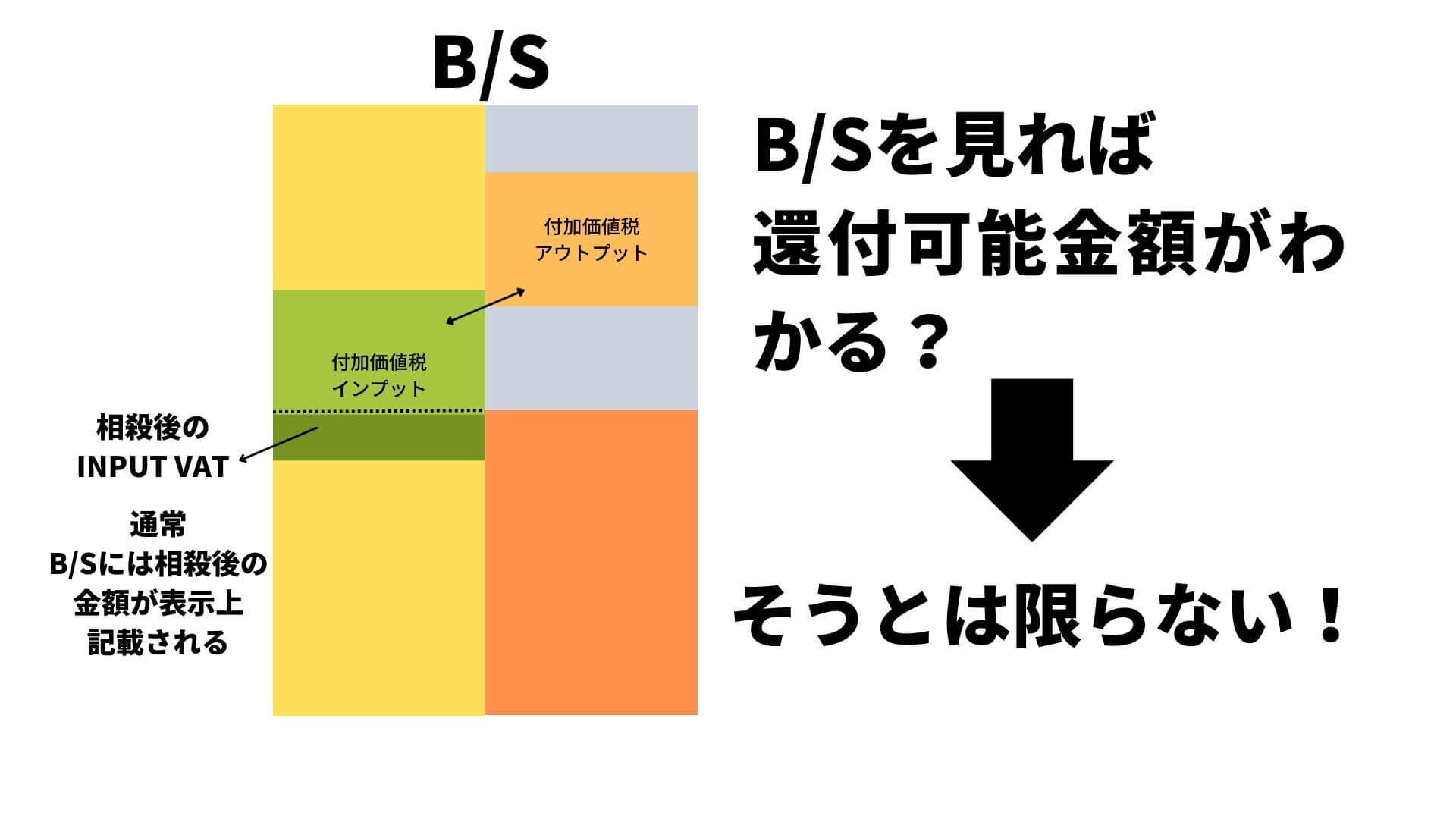

通常、相殺後のインプットVATが全額、還付できるように感じると思います。ところがそうではありません。この点について解説していきます。

なお、VATの仕組みがわからないと本日の話が理解できないと思うので、その場合には以下のリンクで理解をしてからこの記事を読んでください。

>>ベトナム付加価値税(VAT) の仕組みを脳みそに焼き付ける!

なお、他にも還付のために条件(残高が一定金額以上など)があるのですがそれについてはこの記事ではあえて無視しています。

この場合には付加価値税が全額還付とは限らない

以下の場合には、B/SのVATの金額全額が還付可能とは限りません。

- 輸出(EPEへの販売含む)売上以外のNon-EPEへの売上があり、その割合もまあまあ大きい

この場合です。ただ、言語化だけではわかりにくいと思うので解説していきます。なおEPEの概念も前提知識となりますので、わからないもし忘れてしまった場合には以下の記事を読んでください。

>>【図解あり】ベトナムの輸出加工企業(EPE)とは?輸入関税やVATの免税を図解で解説!

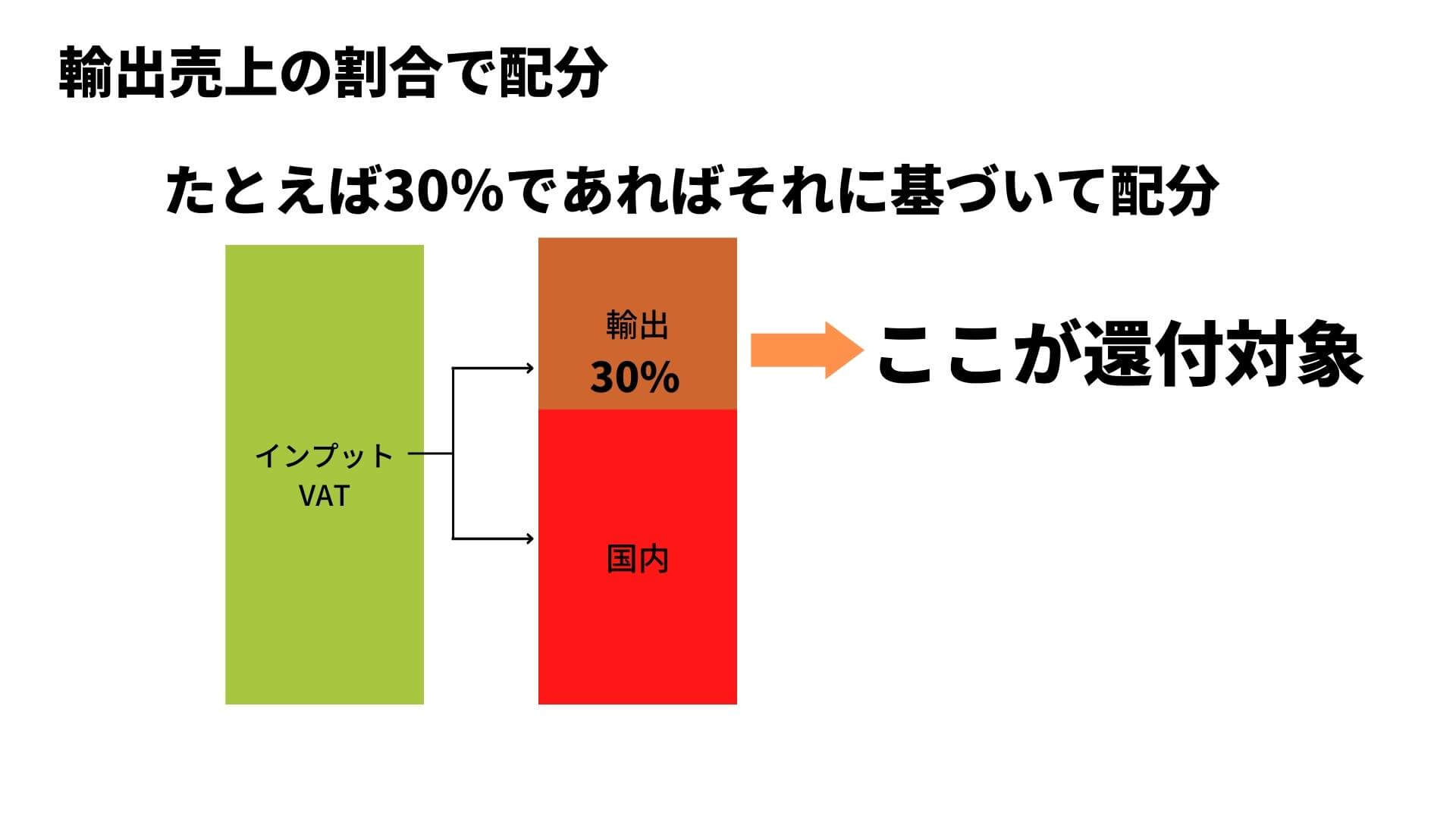

あくまで輸出売上に対する付加価値税が還付対象だ!

VATの還付の対象となるのは、あくまで輸出売上が対象です。しかし、輸出売上以外の国内への販売が存在する場合には還付の対象ではありません。還付ではなくて「相殺」することになります。

こんなイメージです。

そのため、相殺後のB/Sの金額ではわかりません。

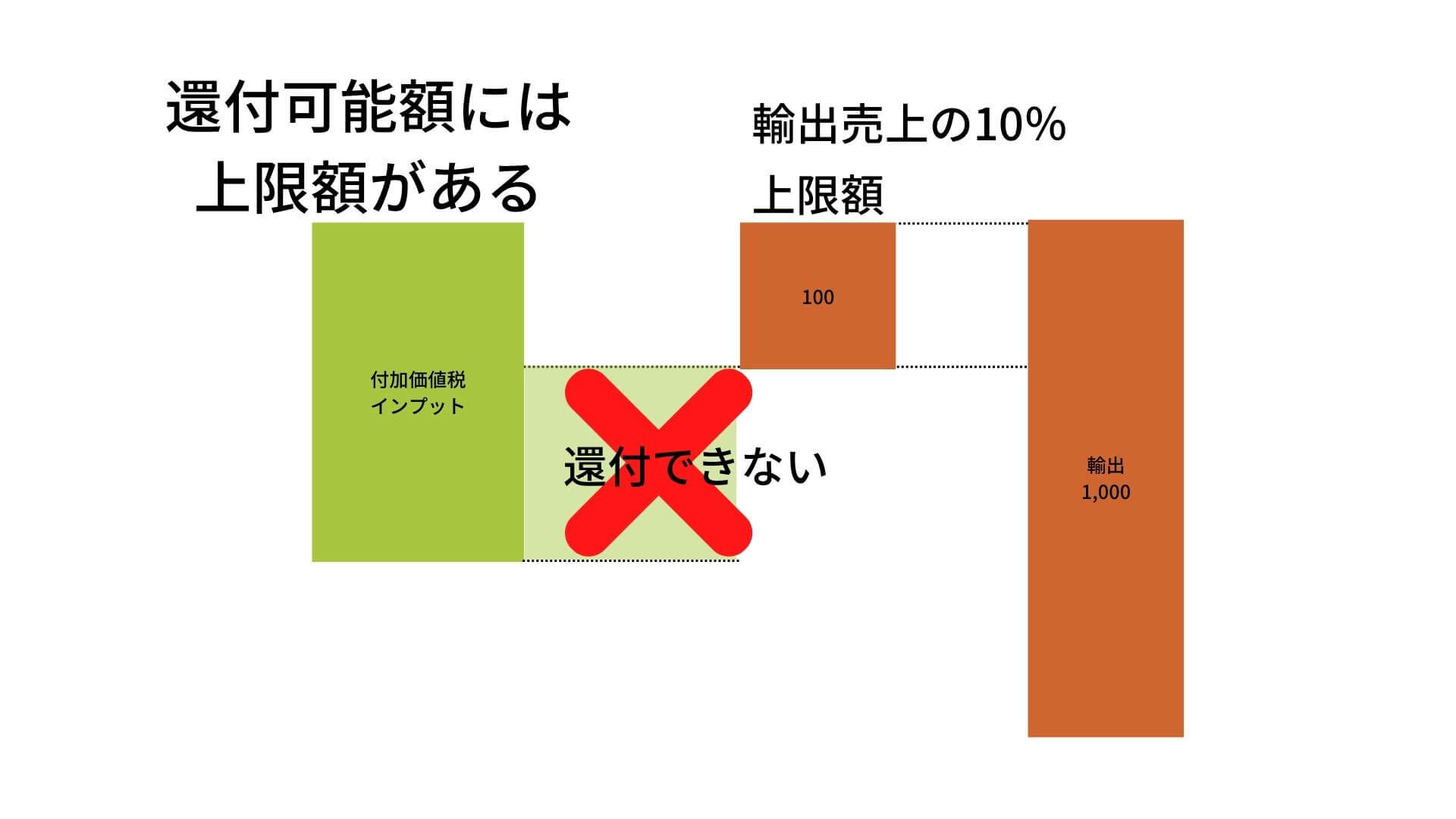

また、留意点としては「上限」を意識しなければいけないということです。具体的には「輸出売上」の10%(VATの税率とする)が還付可能の上限額となります。図解すると以下の通り。

詳細は以下の記事をご覧ください。

>>付加価値税(VAT)還付額には10%という上限額について理解する方法

なので、仮にインプットVATの金額の残高が大きくなった(といった印象を持った)としてもこの上限額以下であればその金額内で還付申請が可能となります。

具体的なVAT還付申請可能の計算の方法

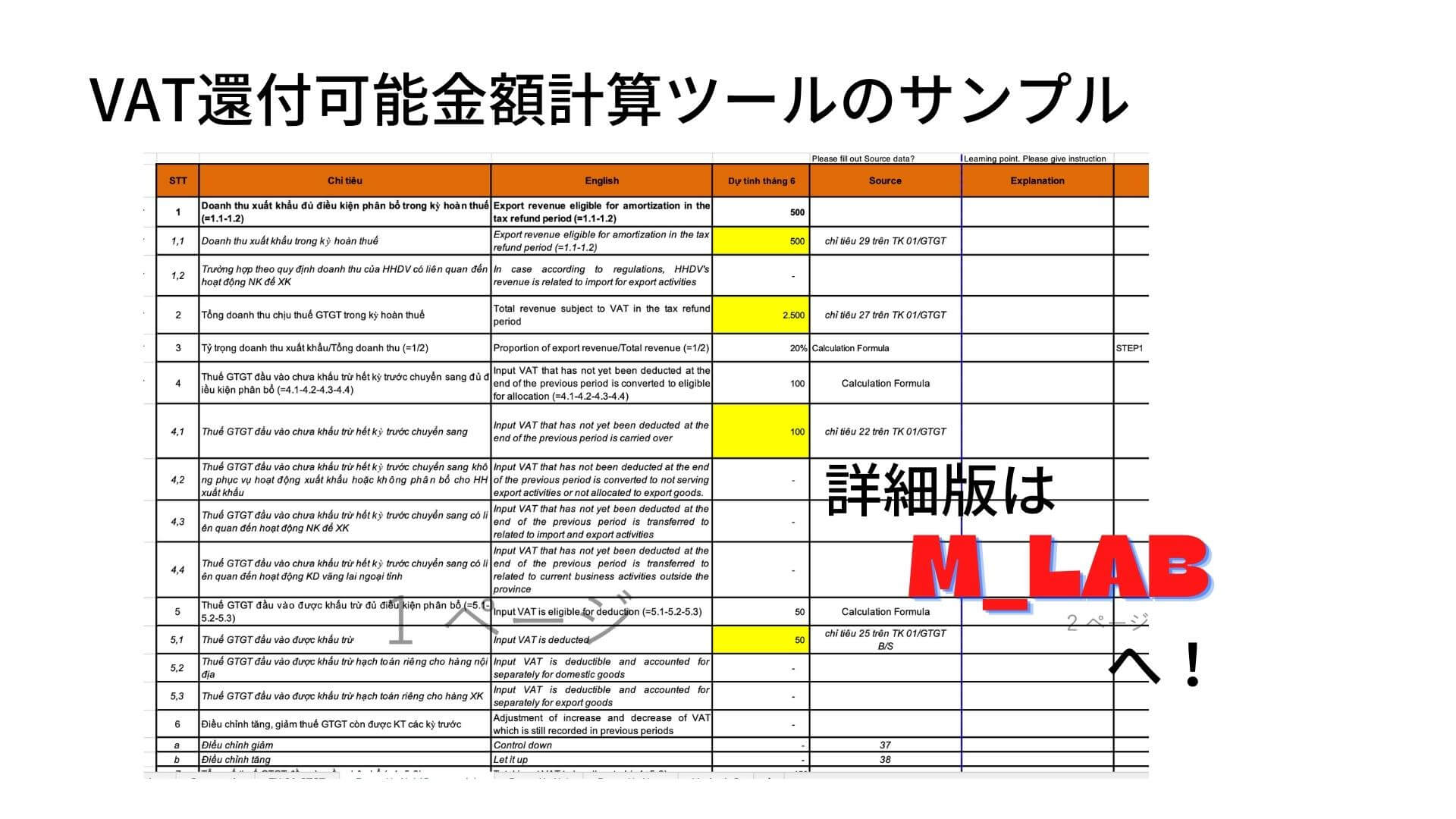

実際には複雑な要素があるため、「VAT還付可能額を算出する計算シート」を利用します。大きくは以下の4つのステップで計算します。

- 輸出売上の割合を算出しインプットVATを配分する(輸出分と国内販売分)

- 国内販売分のインプットVATとアウトプットVATを相殺計算する

- 輸出売上に10%を乗じて上限額を計算し比較する

- 2の金額で相殺しきれないVATがあれば輸出売上分に配分されたインプットVATを使う(相殺する)

となります。ただ、これも言葉ではわからないので「計算シート」で解説していきます。ここからはM-labのコンテンツとなります。完成しましたらリンクを貼っておきます。

サンプルだけ添付しておきますね。

今日のまとめ

本日は、『なぜ、B/Sの付加価値税(VAT)の金額と還付可能額が異なるのか?還付可能な金額の計算の方法』でお伝えしました。

・輸出売上以外に国内販売がある場合にはB/Sの金額がそもまま還付可能額でない

という結論でした。知識として知っておくと役立ちますし、還付可能として正しい資金繰りも計画することが可能となります。

ぜひ参考にされてください。