こんにちは、マナボックスの菅野です。

最近の円安傾向、よく話題になっていますね。

今日は「円安によるベトナムの日系企業の影響」というテーマでお伝えしてきたいと思います。

- ベトナム法人に多額の外貨建借入金(日本円)がある

- ベトナム法人に多額の外貨建資産(日本向けの売掛金)がある

- 為替の影響による期末為替館換算の税務的な影響を知りたい

為替差損益は以下の場合に生じます。

- 決済(支払いや受け取り)(実現為替差損益)

- 期末時の為替評価(未実現為替差損益)

決済されたか?されてないか?の違いです。本日のお話しは後者のお話しです。

以下のTweetでもわかるように円安(円の価値が低い)が進んでいるのがわかります。

ドル円見ても「ドルが高くなってるだけだろw」というのが普通の感覚ですが、全ての通貨に対して日本円だけが暴落しているので、今回の円安のヤバさがわかると思います。セルフ経済制裁状態。 pic.twitter.com/gvePP1fRpE

— すまほん!!📶5G📱 (@sm_hn) March 28, 2022

この記事のもくじ

外貨建資産及び負債から「未実現為替差益」の取り扱いとは?

借入金などの外貨建負債を期末のレートで換算した場合に生じる、未実現差損益は法人税の対象となる

一方で外貨建資産の場合の未実現差損益は税務上の課税所得に含まれない(会計と税務で違いがあり)

こちらが結論です。負債で資産で違いあります。

厳密にいうと「貨幣性」という言葉がつきます。ここでは

- 借入金

- 買掛金

が該当するくらいのイメージでまったく問題ありません。

2022年の円安により外貨建負債から「未実現為替差益」は法人税の対象!

今回の影響が大きいのはこの外貨建負債の影響でしょう。

例えば、日系企業の場合、本社から日本円建の借入金をしているケースが多くあると思います。

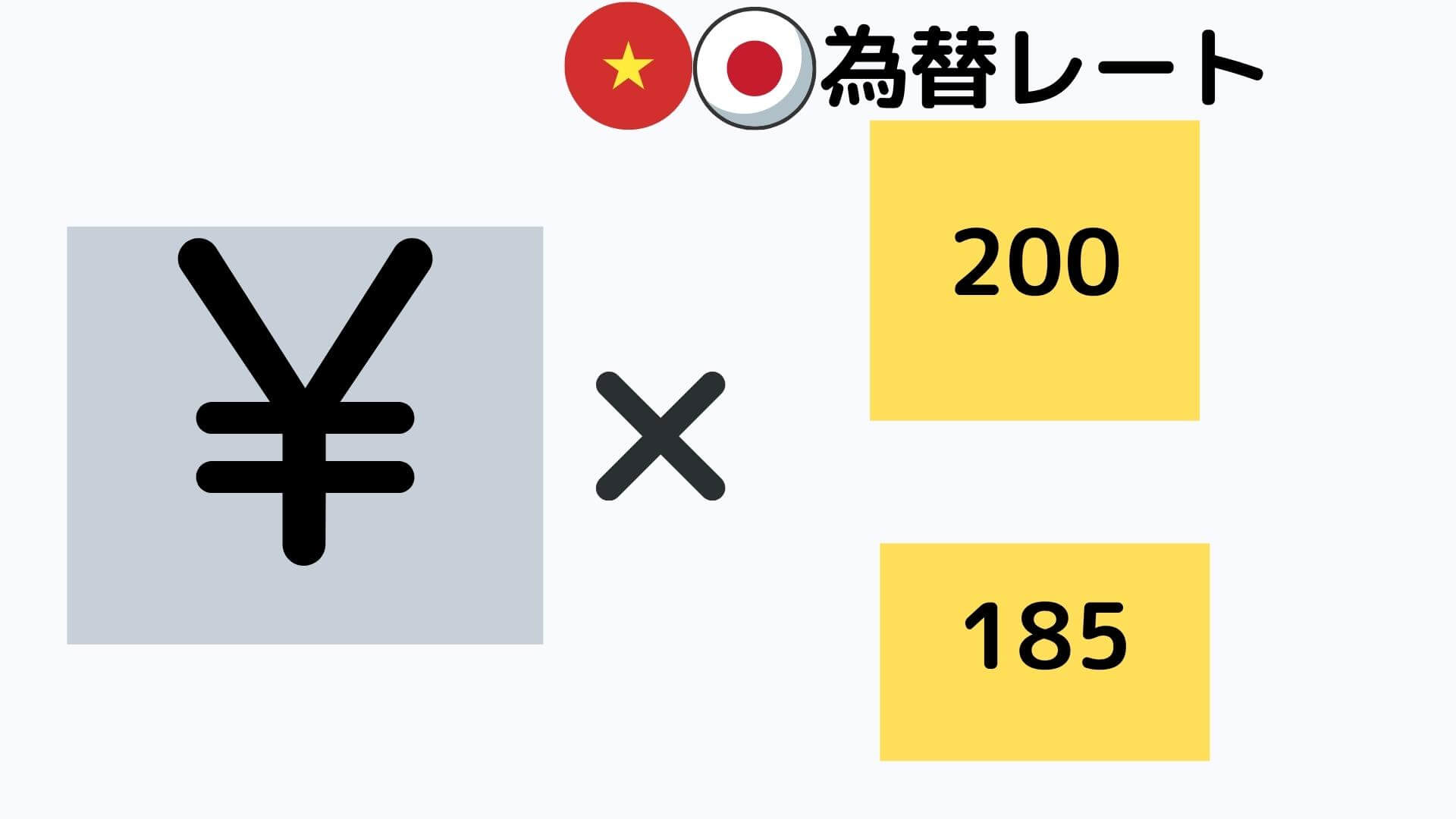

ベトナムの現地法人における円安のトレンドのイメージは以下の通りです。

1円 = 200VNDだったのが1円 = 185VND

だいぶ円安になってしまいました。約7.5%の影響です。

会計思考を使って外貨建負債の為替評価の影響を確認しよう

では円安の場合であなたの会社が借入金のような外貨建負債がある場合どのような影響になるかを会計的な思考で考えていきたいと思います。

結論としては見出しで申し上げたとおり「益」です。この構造を解説していきます。あなたのベトナムの会社が

- 借入金1億円

を持っていたとします。この場合の決算書では期末時にベトナムドンに円からドンに換算する必要があります。

この場合の計算式は以下の通りです。

「円建ての借入金」✖︎レート(JPY/VND)

例:1億円✖︎200=ドンに換算後の借入金

となります。そのため「円安」傾向の場合だと、負債の金額が小さくなるので利益(儲け)となります。

「負債が減る」「益になる」という思考はまさに会計思考です。端的に申し上げると会計スキルとは取引がった時に2つの視点と5つの箱への当てはめができることです。

>>経理・会計の専門じゃない人が仕訳を理解するための2つの視点と5つのボックス

評価の益なのに!キャッシュアウトなの?

ここからが大事な話です。

「為替の影響によって「為替差益」が出たのね。ラッキー」とは思っていませんか?

経常利益がプラス方向であり、KPIがその利益ならばそう感じるのも無理がありません。

でも!ちょっと待ってくださいね。利益(儲け)ということは法人税もかかりそうですよね。そうです未実現為替差益が、税務上どうなるのか?という視点を持つことが大事です。

結論としては、繰り返しになりますが外貨建負債から為替評価によって生じた為替差損益は「課税対象」となります。つまり、法人税を払う必要があるのです。キャッシュアウトするということです。

「実際に儲けてないのに勘弁してよ!」と思いませんでしたか?そう思いますよね。以下のシンプルな設例で確認しましょう。

- 1億円の借入金

- 借入時のレート:200

- 現在のレート:185

この場合の為替差益はざっくりですが8百万円です。そして、法人税率は20%ですから160万円のキャッシュアウトの影響があるわけです。借入金の場合、長期借入金の場合が多くこの場合、「実現」(決済する)まで時間がかかります。すなわち、実際にこの利益にちいてキャッシュがプラスという意味で利益を享受するまで時間がかかります。つまり、このキャッシュアウトは痛いということですね。

| 借入金(円) | 借入時レート | 現在レート | 借入時(ドン換算) | 現在(ドン換算) | 為替益 |

| 100,000,000 | 200 | 185 | 20,000,000,000 | 18,500,000,000 | 1,500,000,000 (ざっくり8百円) |

こんな場合はキャッシュアウトしない

以下の場合には法人税増加によりキャッシュ・アウトはしないでしょう。

- 繰越欠損金がある

- 優遇税制の免税が適用できる

そもそも法人税が生じません。

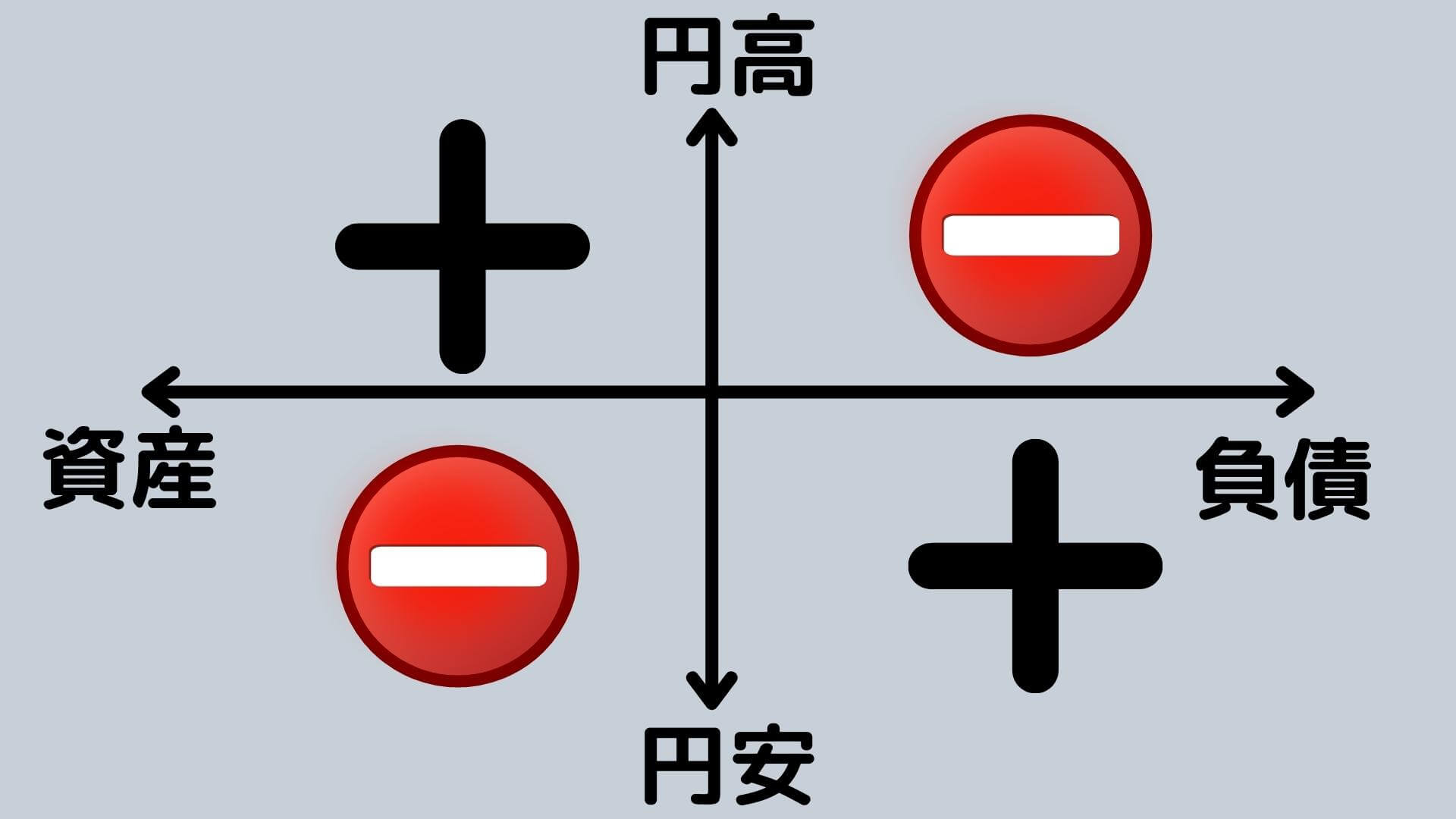

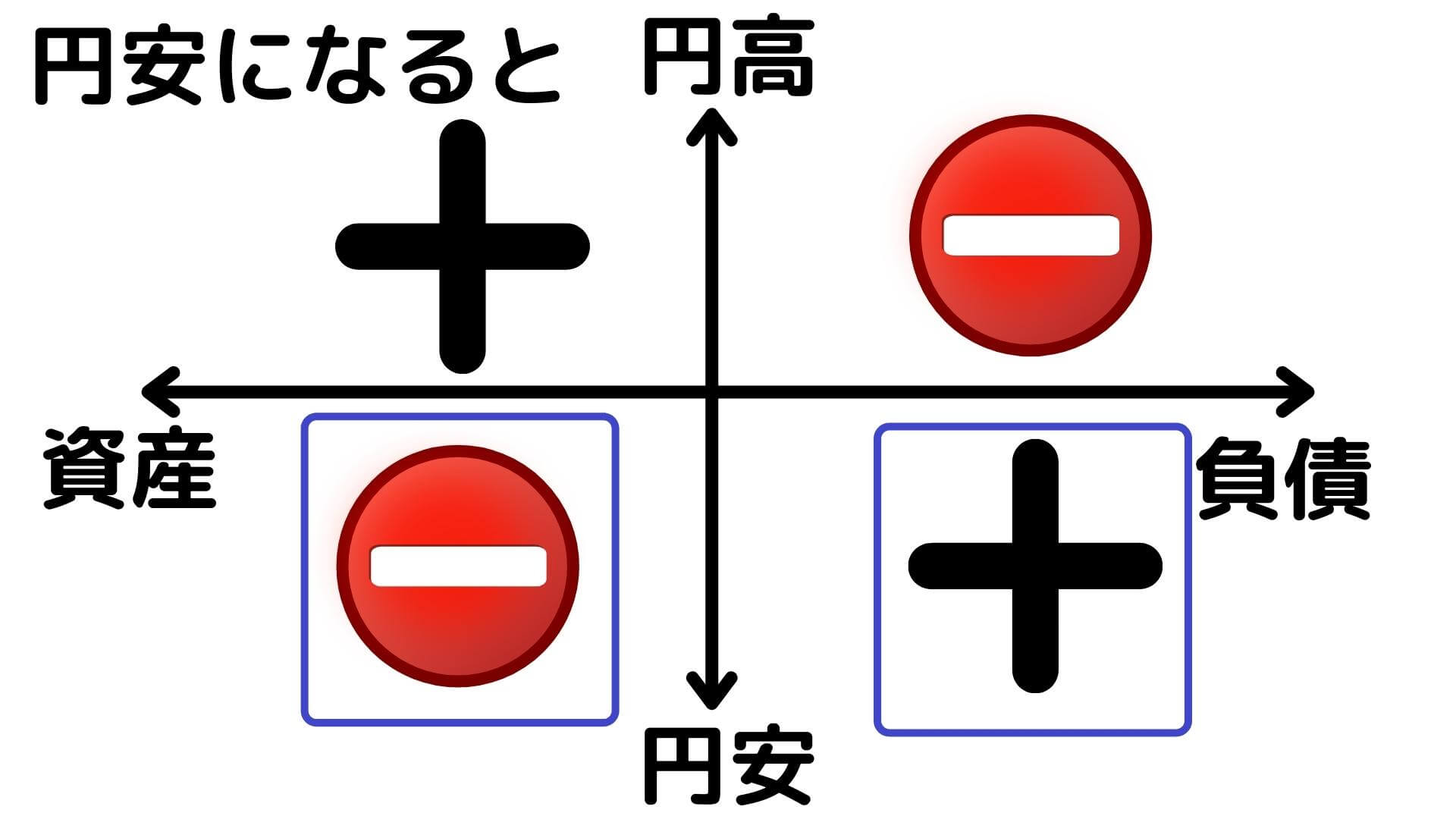

円安によるベトナムの企業の影響

まとめると以下の図のようになります。

円安の場合は以下の通り。

- 資産→為替差損(税務上は損にならない)

- 負債→為替差益(税務上も益)

ちなみになぜ外貨建債務だけが税務上の損益に含められるかというと政策的な趣旨が強いそうです。税務は論理より「国がこうしたい」という感情が入っているんですよね。

外貨建の為替差損のまとめ

以下の2つの視点と資産・負債(貨幣性)という視点で整理できます。ここも結論としておさえておくと便利です。

- 実現

- 未実現

| 取引 | 会計 | 税務 |

| 実現差損益 | AC515財務収益かAC635財務費用で計上。 | 含む |

| 負債の為替差損益 | AC515財務収益かAC635財務費用で計上。 | 含む |

| 資産の為替差損益 | AC515財務収益かAC635財務費用で計上。 | 含まれない(注意) |