こんにちは公認会計士の菅野です。

今日は『税制とその国のビジネスの関係、評価益について会計思考で学ぶ』というテーマでお伝えします。

税制がいかにその国の競争力に影響するか?会計思考も踏まえて学ぶことができます。

先日このようなニュースを見ました。

「暗号資産」課税見直しへ…新興企業の成長に配慮、海外流出防ぐ金融庁と経済産業省はスタートアップ(新興企業)の育成に向け、企業が資金調達のために発行する暗号資産(仮想通貨)のうち、自社で保有する分にかかる法人税の課税方法を見直す方針を固めた

新たな仕組みでは、発行した企業が自ら保有する暗号資産については期末の時価評価の対象から外し、売却などで利益が生じた時点で初めて課税する形とする方向となっています。

こちらについて解説していきます。

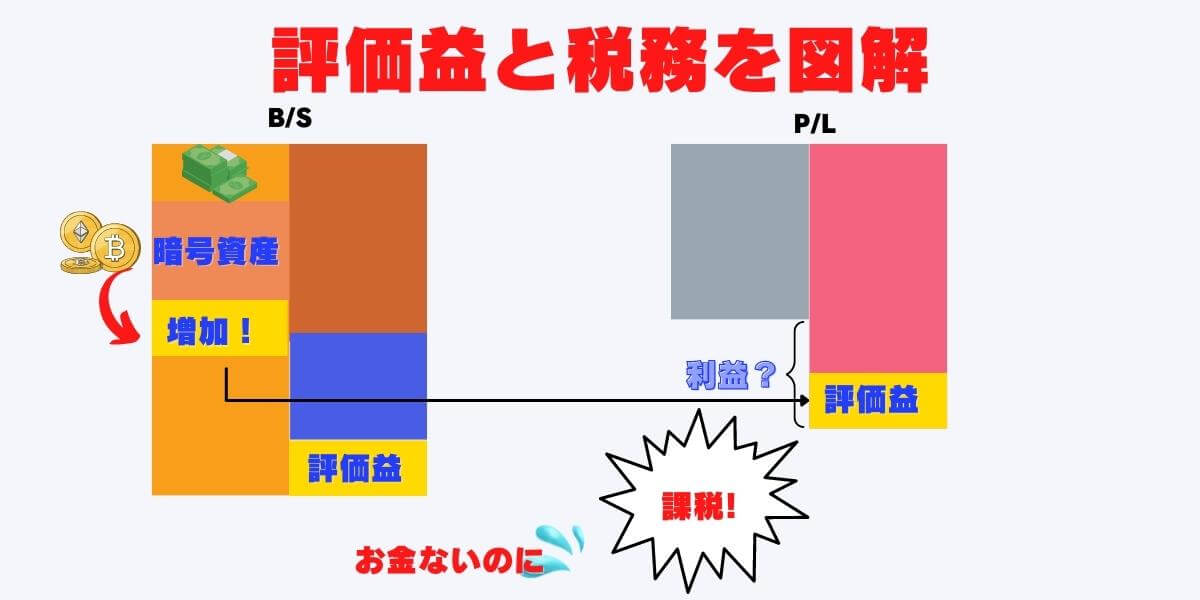

評価益とは?図解を踏まえて理解しよう【会計思考】

期末時点の時価で評価した分の差額

です。例えばあなたが100で購入した株が150になったらその50が評価益です。そしてこれについて課税されるというのです。

もっというと、評価益があればキャッシュ(法定通貨)がなくても税金を納税する義務を負うのです。

会計的な思考で図解で理解を深めましょう。構造的におさえる習慣をつけることが大事です。

あわせて以下の記事もご覧ください。

>>【8つのストーリー】ビジネスと関連するから会計はおもしろい!財務諸表をわかりやすく!【図解とパズル】カネ・モノ・ヒトとB/SとP/Lのつながりを学ぶ

こうすると法定通貨(お金)がないのにキャッシュアウトしてしまいます。これがあまりに酷だよね。とうことですね。

三木谷浩史会長兼社長が「日本で起業するのはバカくさいからシンガポールに行くというのがほとんど」

つまり、超優秀な頭脳が日本からいなくなるということです。これはかなりやばいですよね。税制が国の成長力を奪うということが会計思考を通じてくっきりと理解できると思います。

ベトナム法人での論点、法人税の対象か?

ベトナムで経営している方にとっての「評価損益」は、為替評価損益だと思います。なぜならば、外貨建ての借入金や売掛金(EPEなど)、外貨建て預金を保有しているケースが多いからです。

これも為替レートによって「評価損益」(損する場合も得する場合もあり)が生じますよね。

- 借入金などの外貨建負債を期末のレートで換算した場合に生じる、未実現差損益は法人税の対象となる

- 一方で外貨建資産の場合の未実現差損益は税務上の課税所得に含まれない(会計と税務で違いがあり)

え〜って感じですが、「負債」から生じた「為替差益」(評価益)については法人税が発生するようです。

今日のまとめ

本日は、暗号資産の税制によって国力が変わるというお話と評価益を会計思考で学ぶというテーマでお伝えしました。

個人的には、国は若い人が中心になって支えるべきで、ベテランはサポートというのが正しい姿だと思いますし、ここ数十年、日本はいろんなチャンスを潰してしまっている感がどうしても否めません。

最後に。ローマの剣と常勝将軍マルケスの言葉を引用します。

「老人を生かさんために、若者を犠牲にするような国に未来はない」

税制も賢い選択肢が大事だと思います。