こんにちはマナボックスの菅野です。

今日のテーマは『お客様のために立て替えた費用を請求した場合の税務的な留意点』について解説していきます。

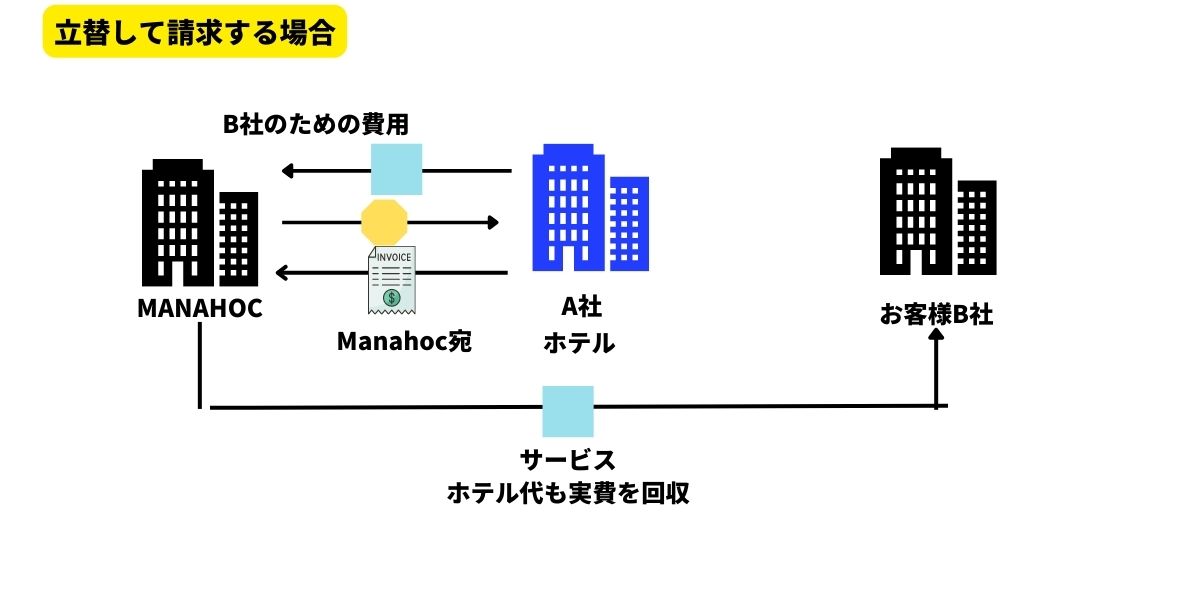

例えば、旅費交通費のタクシー代やホテル代を一旦立替しますがその後にお客様に請求するケースなどです。このようなケースはよくあると思います。

このような旅費交通費に限らず、あなたの会社のビジネススキームによっていろんな費用項目が考えられるでしょう。

この時の留意点について解説していきます。少し日本と違った点があるので要注意です。

立て替えた会社が

結論は以下の通り。

費用を立て替えた会社が「VATインボイス」と関連する「エビデンス」とともにお客様に発行する。そうすればお客様側で損金算入(法人税)が可能となる。

ケーススタディで理解を深めよう!

これです。ただこれだけだとわかりにくいですよね。なのでケーススタディで理解を深めましょう。

- あなたの会社:Manahoc カンパニー

- 仕入れ先:A社

- お客様:B社

- お客様のためにManahocカンパニーがA社から「モノ」をB社の代わりに仕入れ。

- その後その「モノ」を加工してB社に販売

- A社から「モノ」の価格は1,000でVATは10

このような場合です。

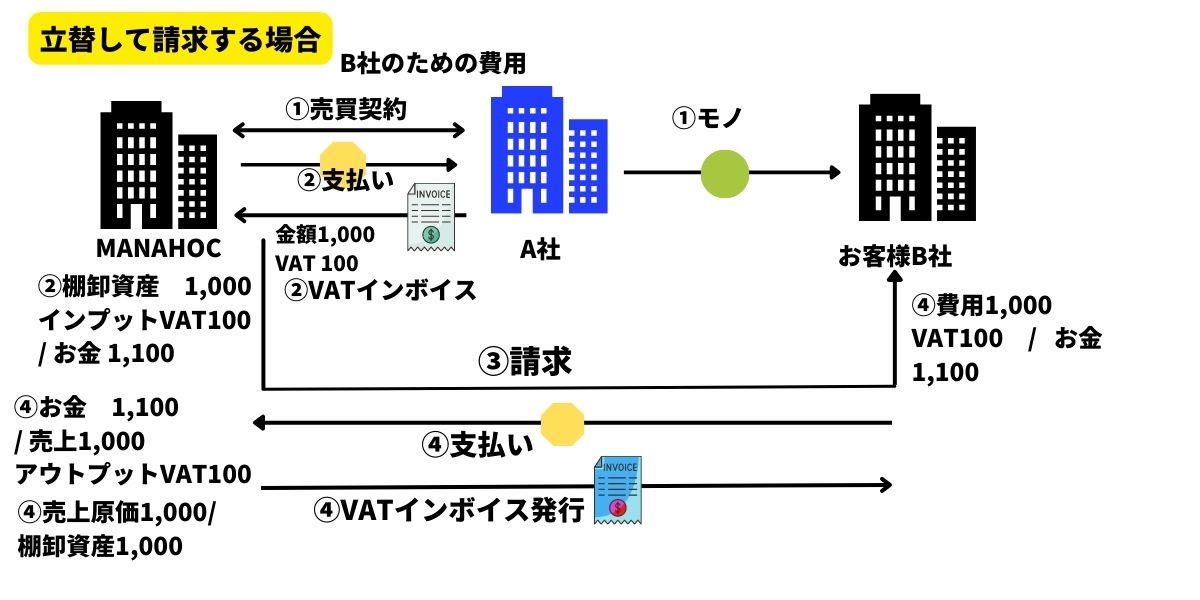

売買契約と支払い

この場合、まずA社と①売買契約を締結しManahocカンパニーはA社に②代金を支払いをします。そしてエビデンスでもある「VATインボイス」も入手します。この時、Manahocカンパニーでは以下の会計処理を実施することになるでしょう。あくまでお客様のための費用ではあるのですが、売買契約をしているのはManahocだからです。「棚卸資産」B/S(例えば152)を利用します。そしてインプットVATも認識します。

②の会計処理

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

棚卸資産 インプットVAT | 1,000 100 | お金 | 1,100(VAT込み) |

立替を回収した場合の処理

この後、回収するためManahocカンパニーはB社に対して③請求しお金を④回収することになります。この際、それぞれの会社で以下の会計処理を実施することになるでしょう。

④の会計処理(Manahoc)

費用と収益が両建てになります。

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

お金 | 1,100(VAT込み) | 売上 アウトプットVAT | 1,000 100 |

売上原価 | 1,000 | 棚卸資産 | 1,000 |

④のお客様のB処理

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

費用 インプットVAT | 1,000 100 | お金 | 1,100(VAT込み) |

ここで少し疑問に思う方もいると思います。「立替金」じゃないの?って。私もそう思いました。

立替金とは以下の定義です。

立替金とは、「会社内外に関わらず、従業員や取引先等が負担すべき金銭を、会社が一時的に立て替えたときに処理する勘定科目

ここでのポイントは「取引先等が負担すべき金銭」となっています。

冒頭でも述べましたが、ホテル代や交通費の請求書の名義はあくまで利用した会社です。上記の例でいえばManahocがお客様のBのプロジェクトのために、ホテルAに宿泊した場合でこれを回収する場合には「立替金」と処理することになるでしょう。しかし、領収書の宛名は相手の会社名(B社)にっていることが前提です。そう考えるとベトナム側の処理と整合性がありますね。つまり、ベトナムでも「VATインボイス」の名義が相手の会社名(B社)となっていれば、立替金処理ができるはずです。

ただ、実務上、お客様の名前で「VATインボイス」をお願いするのは困難であるため、上記の処理が一般的になるかと思います。

今日のまとめ

今日は、お客様のためにあなたの会社が一時的に立替したときの会計処理について解説しました。

立替として支払いしたと時には例えば「棚卸資産」(B/S)で処理し、それを回収とした時は売上として認識します。同時に「棚卸資産」をP/Lの「売上原価」に計上します。