こんにちはマナラボの菅野です。

今日は『ベトナムで海外からのオンラインサービスの場合の税務』というテーマでお伝えします。もしあなたが以下のような場面に直面した場合に本日のトピックスはお役に立てますよ。

- ベトナムの国内の個人向けにオンラインのサービス(例えば教育)を提供したいと考えている

- ベトナムでUDEMYなどの教育コンテンツに対して料金をはらっている

なお、UDEMYとは「学びたい人、教えたい人のためのオンラインのマーケットプレイス」です。私も新しいツールのことはここで学んでいます。

上記の場合に外国者契約者税(FCT)が発生するのか? 否か? という論点です。

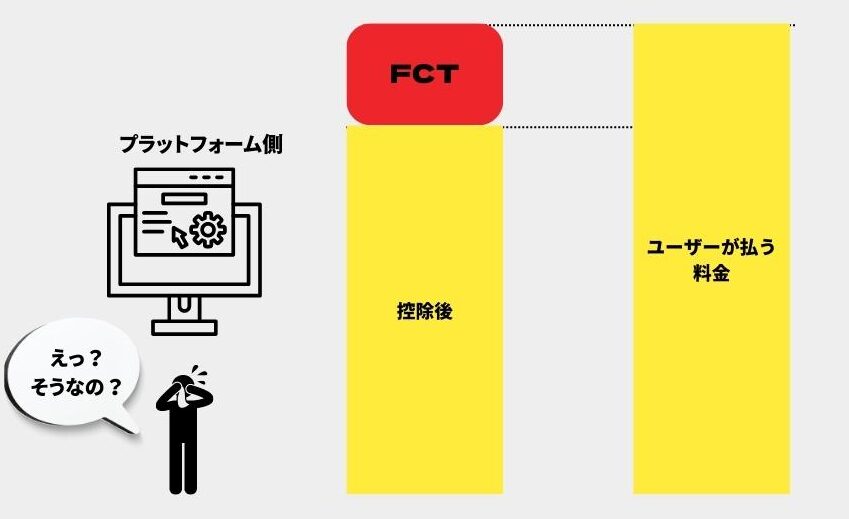

ビジネススキーム図解で表現すると以下のようになります。

結論:PSPや銀行がFCTの申告・納税責任を負う

結論としては、海外(例:日本)の事業者まだベトナムでFCT登録・申告・納税を行っていない場合には

- payment service providers (PSP)(例 Paypalなど)がFCTの義務を負う

- 銀行がFCTの義務を負う

です。

そのためもしあなたが個人として、上記の例えばUDEMYなどのサービスを受けてもお金を払ったとしてもあなた個人がFCTの計算や申告・納税の義務はありません。

あたりまえかもしれません。個人がFCTを気にするわけありません。プラットフォームのボタンをクリックして購入しサービスを受けるだけですよね。

Article 30. Duties and entitlements of commercial banks and payment service providers (PSPs)

3. Deduct and pay tax on behalf of overseas suppliers that do not have permanent establishments in Vietnam and participate in e-commerce or digital trade with other organizations and individuals in Vietnam (hereinafter referred to as “overseas suppliers”) in accordance with Clause 3 Article 27 of the Law on Tax Administration. To be specific:

a) If the overseas supplier has not registered, declared and paid tax, the commercial bank or PSP shall deduct and pay tax on behalf of the overseas supplier on each product and service paid for by individuals in Vietnam through e-commerce or digital trade activities.

3. ベトナム国内に恒久的な事業所を持たず、 ベトナム国内の他の組織・個人と電子商取引・デジタル貿易を行う海外サプライヤー(以下、 「海外サプライヤー」と称す)のために、税務管理法第 27条第 項に基づき、税金を控除・納付する。具体的には以下の場合である。

a) 海外サプライヤーが登録、申告、納税を行っていない場合、商業銀行またはPSPは、海外サプライヤーに代わって、ベトナム国内の個人が電子商取引またはデジタル取引活動を通じて支払った各製品およびサービスに対する税金を控除し、納付しなければならない

引用元:No. 126/2020/ND-CP 30条

ベトナム税務当局は関連当局と強化して税金徴収を強化する

税金徴収を困難にしている理由はインターネットの発達でしょう。我々個人がオンラインのサービスを受ける時、そのサービスがどこの国なのか?ということを税金の視点を持って考えることはありませんし、海外のプラットフォームもそうでしょう。ベトナム税務を気にはしてないことがほとんとだと想像できます。

そこで「ベトナム側が!」そのようなウェブサイトを発見するように動いているようですね。

「このウェブサイトでサービスを提供している海外の会社への支払いはFCTを控除しなければいけないから気をつけてね」という感じでしょう。

もしそのFCTを控除できない場合には、商業銀行または PSPは税務総局に報告する義務を負うようです。厳しい。

b) General Department of Taxation shall cooperate with relevant authorities in finding and publishing names and websites of overseas suppliers that have not registered, declared and paid tax on goods and services paid for by individuals in Vietnam. General Department of Taxation shall provide these names and websites for commercial banks and PSPs, which will deduct tax from the transaction accounts of these overseas supplies.

c) In case goods and services of the overseas supplier are paid for by card or other methods that cause the commercial bank or PSP to be unable to deduct tax, the commercial bank or PSP shall monitor the amounts transferred to overseas supplier and send monthly reports to General Department of Taxation using the set form provided by the Minister of Finance.

b) 税務総局は、関連当局と協力し、ベトナム国内の個人が購入した商品・サービスに対する税金を登録・申告・ 納付していない海外供給業者の名前とウェブサイトを発見し、公表する。税務総局は、これらの海外供給業者の取引口座から税金を控除する商業銀行および PSP に、これらの名称およびウェブサイトを提供する。

c) 海外供給者の商品・サービスが、商業銀行ま たは PSP が税金を控除することができないカード その他の方法で支払われた場合、商業銀行または PSPは、海外供給者への送金額を監視し、財務大臣が提供する所定のフォームを使用して、税務総局に月次報告書を送付しなければならない。

引用元:No. 126/2020/ND-CP 30条

日本などの海外企業び売り手の入金の問題

上記で述べたとおり、海外の会社がベトナムでオンラインサービスを提供すると時はPSPや商業銀行が控除する義務を負います。

そうすると影響を受ける企業はどこでしょうか?

税金を控除される海外企業側ですね。100の販売単価で設定し、それが売上だと思っていたのに入ってきた金額はそれより小さい…。そうするとびっくりしてしまう可能性があります。

もしあなたが「売り手」であればこの点を留意する必要があります。

今日のまとめ

本日は『海外の企業がベトナムでオンラインサービスを提供する場合の税務の留意点を解説」というテーマでお伝えしました。

- UDEMYなどのオンラインサービスをベトナム側で提供する場合、エンドユーザーの個人でなく、PSPや銀行がFCTを納税する義務を負う。(海外企業ーがFCTの登録、申告、納税を行っていない場合)

- 関連当局と税務総局は税務の徴収の漏れがないように協力してその海外企業とウェブサイトを特定するように努めている

- 売り手のサービス提供者は想定していた入金額がより実際の入金が減る可能性あり

いかがでしたでしょうか?お役に立てれば幸いです。