この記事のもくじ

はじめに:本記事の目的とベトナム法上の要件

ベトナムでは、税務上の居住者が国外所得を得た場合、その所得に対してベトナム個人所得税(PIT)の課税対象となる「全世界所得課税」の原則が適用されます。

その際、国外で支払った所得税額については、二重課税を回避するため、一定条件のもとでベトナムの税額から控除(外国税額控除)することが認められています。

ベトナムの居住者であっても、日本で役員の立場である場合には日本でも非居住者として課税される可能性があります。この場合、二重課税が発生します。詳細は以下を参照ください。

>>海外の現地社長が日本で役員であっても役員報酬について源泉徴収されない条件とは?

この制度は、ベトナム財務省の通達 Circular No. 80/2021/TT-BTC(第62条3項)に基づいて運用されており、外国で支払った税金を控除対象とするには、以下の3区分の証憑が求められています。

【Circular 80/2021/TT-BTC 第62条3項 a.2.1】外国税額控除に必要な証憑

- a.2.1.1)納税者が認証した、外国での税務申告書のコピー

- a.2.1.2)納税者が認証した、外国での納税に関する支払証憑のコピー

- a.2.1.3)外国税務当局が発行した納税証明書の原本

本記事では、日本の税務上の非居住者が、日本国内で源泉徴収を通じて個人所得税を納めた場合に取得できる各種証憑について、それぞれの取得方法・記載内容・ベトナム側の区分との対応関係を体系的に整理します。

税額控除のための日本で入手できる各証憑の解説とベトナム申請区分との対応の解説

以下では、日本の非居住者が日本で納税した際に取得できる代表的な証憑について、それぞれの法的位置付け、記載内容、取得方法、ベトナムでの外国税額控除申請における位置付け(Circular 80/2021/TT-BTC 第62条3項 a.2.1.1〜a.2.1.3)との対応を整理します。最初に表でまとめます。

| 証憑名 | 発行者 | ベトナム申請区分(Circular 80) | 記載内容 | 入手方法 | 実務上の信頼性 |

|---|---|---|---|---|---|

| 1 源泉徴収票 | 日本の支払者(会社等) | a.2.1.2(支払証憑) | 所得額、税額、支払者、日付等 | 支払者へ依頼(法定交付義務あり) | 補足資料として有効(翻訳・認証必要) |

| 2納税証明書(源泉所得税) | 税務署(所轄税務署長) | a.2.1.3(税務当局証明) | 納税額、所得額、支払者、納付日、署名印 | 支払者が税務署に申請(納税証明願) | 最重要資料。控除申請の核となる |

| 3確定申告書控え | 納税者本人(提出控え) | a.2.1.1(申告書のコピー) | 所得内訳、課税額、控除額、受付印等 | 申告時保存/e-Tax/開示請求 | 申告者限定。補足資料として有効 |

| 4納付領収証(銀行等) | 金融機関 | a.2.1.2(支払証憑) | 税目、納税額、納付日、氏名等 | 窓口納税時に発行/再発行依頼 | 単独では弱いが補助資料として有効 |

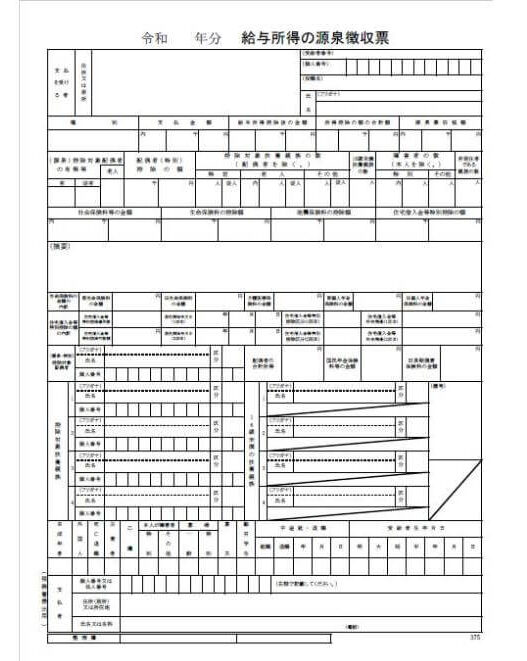

1. 源泉徴収票(給与所得・報酬に関する明細)

- 発行者: 支払者(日本の企業等)

- 対応区分(ベトナム): a.2.1.2 「納税者が認証した納税に関する支払証憑のコピー」

- 法的性質: 税務署発行ではなく、あくまで企業が作成する証憑(私的文書)だが、源泉徴収の事実を証明できる実務上有用な資料。

- 記載内容: 氏名、住所、支払額、源泉徴収税額、支払日、支払者情報等。源泉徴収票には支払者の名称・所在地、受給者(非居住者)の氏名・住所、生年月日などの情報、支払金額(給与収入や報酬額)、源泉徴収税額(所得税及び復興特別所得税の合計額)、支払年月日や支払期間などが記載されます。給与所得の源泉徴収票であればその年中の給与総額と徴収税額が記載され、年末調整は行われていない(控除欄は空欄)ことが特徴です。非居住者の場合、源泉徴収税率20.42%適用により計算された税額がそのまま記載されます。

- 取得方法: 支払者(雇用主または報酬支払者)に発行依頼。法令上、非居住者にも交付義務あり。

- リンク: N/A

- ベトナムでの実務扱い: 英訳・公証・領事認証を行えば補足資料として使用可能。ただし、単独では申請が却下されるリスクがあるため、他の証憑との併用が望ましい。

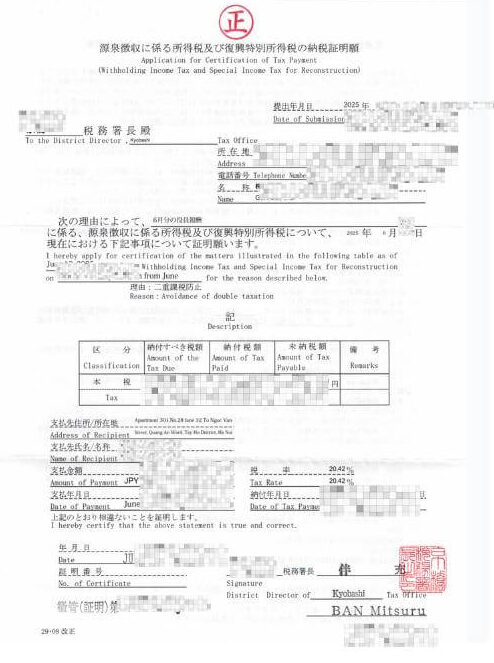

2. ⭐️納税証明書(源泉徴収に係る所得税の証明)

- 発行者: 所轄税務署(税務署長)

- 正式名称: 「源泉徴収に係る所得税及び復興特別所得税の納税証明書」

- 対応区分(ベトナム): a.2.1.3 「税務当局が発行した納税証明書の原本」

- 法的性質: 日本の国税当局が発行する最も正式な納税証明書であり、第三国でも証明力が高い。

- 記載内容: 氏名、支払額、税額、支払者名、納付年月日、証明日付、税務署長名。税務署発行の納税証明書(源泉所得税分)には、非居住者に対して源泉徴収された所得税及び復興特別所得税の額が公式に証明されます。具体的には、証明書上部に税目(所得税)の区分と「納付すべき税額」「納付した税額」「未納税額」が記載され、通常本税について「納付すべき税額○○円、納付税額○○円、未納税額0円」のように表示されますnta.go.jpnta.go.jp(未納がなければ税額は全て納付済みとして記載)。また、支払者および受給者(非居住者)の情報として、支払者の名称・所在地および非居住者本人の氏名・住所が記載されます。さらに、その非居住者に支払われた所得の金額および適用税率、支払年月日と税金納付年月日も明記されます。最後に「上記のとおり相違ないことを証明します」との文言と税務署長の署名押印、発行日付、証明書番号が付記されます。このように所得金額、税率、源泉徴収税額、支払日・納付日、納税者(非居住者)氏名といった必要事項が網羅されており、日本の税務当局が公式に発行する証明書として信頼性の高い書類です

- 取得方法(外注も可能):

原則:源泉徴収義務者(日本企業)が税務署に申請。

様式:国税庁「源泉所得税に係る納税証明願」を使用。

手数料:収入印紙400円、発行まで1〜2週間程度。

申請リンク等

国税庁源泉徴収に係る所得税及び復興特別所得税の納税証明願【申請書様式・記載要領】源泉徴収に係る所得税及び復興特別所得税の納税証明願ベトナムでの実務扱い: Circular 80に基づく最重要証憑。英語併記あり。翻訳省略可のケースもある。領事認証を経て提出すれば、外国税額控除申請の成功率が最も高い。

>>ベトナムで個人所得税を申告する時に「外国税額控除」するための書類を解説【納税証明書】

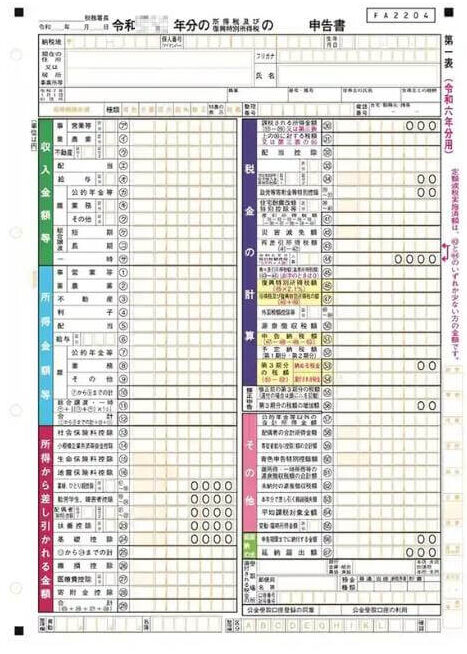

3. 個人所得税確定申告書控え(ただし非居住者は入手できないはず)

- 発行者: 納税者本人(税務署を通じて提出)

- 対応区分(ベトナム): a.2.1.1 「納税者が認証した、外国での税務申告書のコピー」

- 法的性質: 私的文書。ただし税務署受付印やe-Taxの受信通知がある場合、公的証憑として扱われやすい。

- 記載内容: 申告者情報、所得区分・金額、納税額、源泉徴収額、還付額など。確定申告書B様式などには、その年の所得の内訳、所得控除額、課税所得、税率計算、税額、源泉徴収税額や予定納税額、最終的な納付すべき税額(もしくは還付額)等が詳細に記載されています。また、申告者氏名・住所・マイナンバー、税務署受付印(日付印)等も含まれます。要するに、その人が日本でどの程度の所得についてどれだけ税額を計算し納税(または還付)したかを示す自己申告書です。

- 取得方法:

申告時に控えを保存(窓口提出時は受付印付与)。

電子申告(e-Tax)の場合、提出データと受信通知をPDF出力。

過去分は情報開示請求で取得可能。

- リンク: https://www.nta.go.jp/taxes/shiraberu/shinkoku/kakutei.htm

- 申請リンク(開示請求): https://www.nta.go.jp/about/disclosure/e-tax/index.htm

- ベトナムでの実務扱い: 申告している場合は有効だが、非居住者は通常申告義務がないため、入手できないケースがほとんど。ある場合は翻訳+認証が必要。

4. 税金の納付領収書(金融機関など)

- 発行者: 例えば銀行またはゆうちょ銀行等の金融機関

- 対応区分(ベトナム): a.2.1.2 に該当(支払証憑)

- 法的性質: 準公的証明。金融機関が国税収納時に発行する領収証書。

- 記載内容: 税目(所得税)、納付額、納付年月日、税務署名、納税者名など。金融機関発行の領収証書には、納付した税目(所得税)、税額、納付日、納付先税務署名、納税者氏名などが記載されています。納付書の控えであるため情報は簡潔ですが、「〇年分所得税〇〇円 納付済」のような形式で、確かにその金額を納めたことを示します。源泉徴収義務者の納付書控えには合計納付額しか載らないものの、提出する場合は関連する非居住者の氏名・税額をハイライトしたり、会社から補足説明を付けてもらうことも考えられます。

- 取得方法:

確定申告等により納税した際、金融機関窓口で発行される。

紛失時は金融機関に再発行依頼(応相談)。

- ベトナムでの実務扱い: 支払の事実を補足する資料として使われる。単独提出では不十分。翻訳・公証・領事認証が必要。

おわりに

日本の非居住者が日本国内で納税した所得税について、ベトナムでの外国税額控除を受けるには、ベトナム側が定める法的要件(Circular 80/2021/TT-BTC 第62条)に適合した証憑の提出が不可欠です。

なかでも、税務署発行の納税証明書(a.2.1.3)は最も確実性の高い証明書類であり、申請成功の鍵を握ります。一方で、源泉徴収票や申告書控えといった補足的な資料も、整合性のある形で翻訳・公証・認証を経て提出すれば有効に活用できます。

実務上は、日本国内での証憑取得や認証手続きに時間を要することもあるため、早めの準備と、支払者や専門家との連携が非常に重要です。本稿が、日本・ベトナム両国間で納税義務を負う実務担当者の手続き判断に資することを願います。