こんにちは、マナボックスのすげのです。

本日は、ベトナムの法人税の予定納税の話です。法令改正による2021年に影響のある話になっています。126/2020/ND-CPという法律です。これは2021年から適用されるようです。

なお、以下のとおり2022年10月30日付のNo. 91/2022/ND-CPで80%ルールに戻っています。

>>【91/2022/ND-CP 法人税の中間納付】75%ルールの廃止と80%ルールの復活【遅延利息を取り戻せ!】

ベトナムでビジネス、社長をしている人であれば、やはり、法人税って気になると思います。なぜならば、あなたの会社のキャッシュに影響を及ぼすからです。

以下において、現状(126/2020/ND-CPの前)の予定納税の法令について解説を詳しくしています。

>>ベトナム法人税の予納と資金繰りの関係 資金繰りを改善する方法

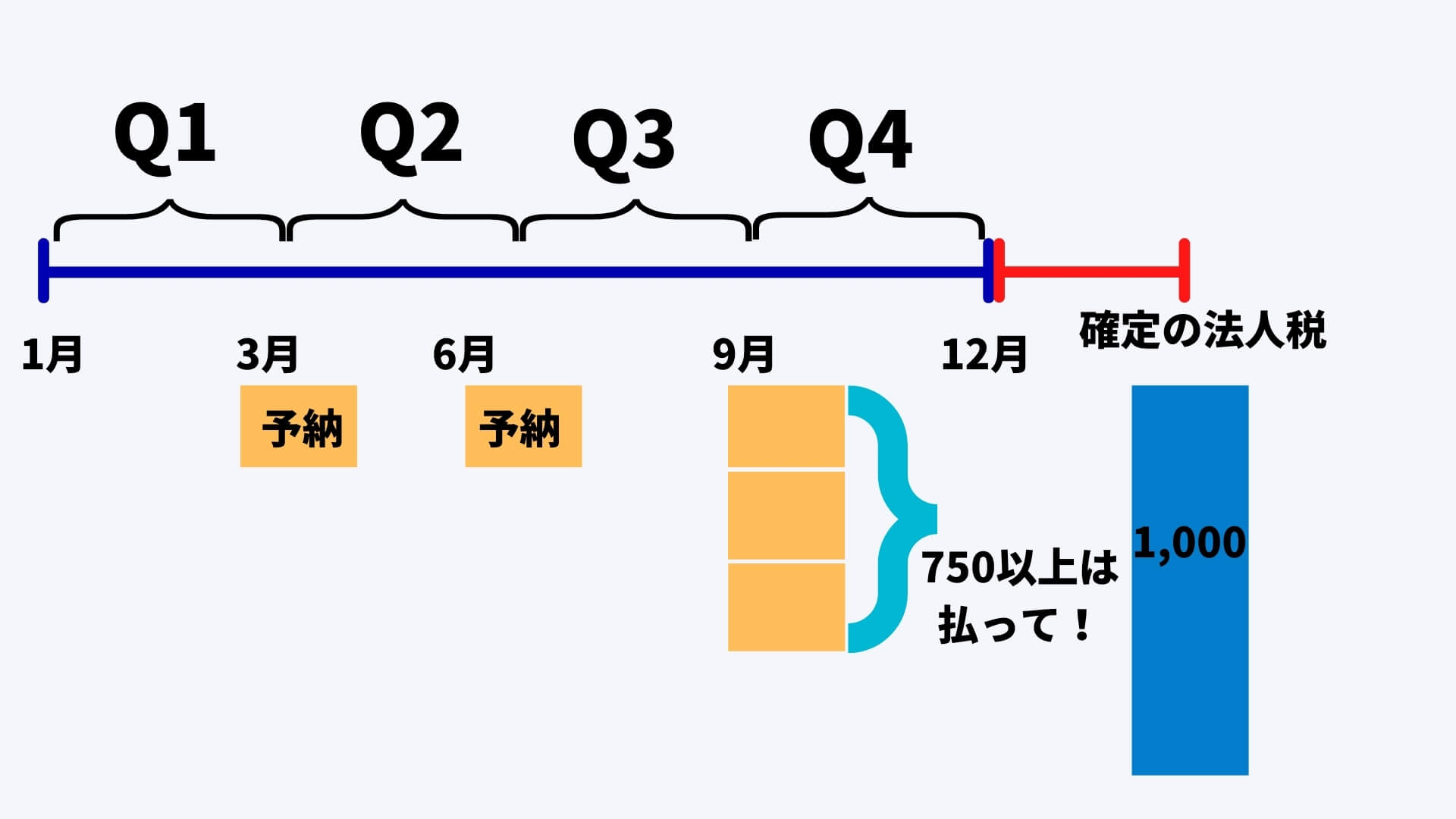

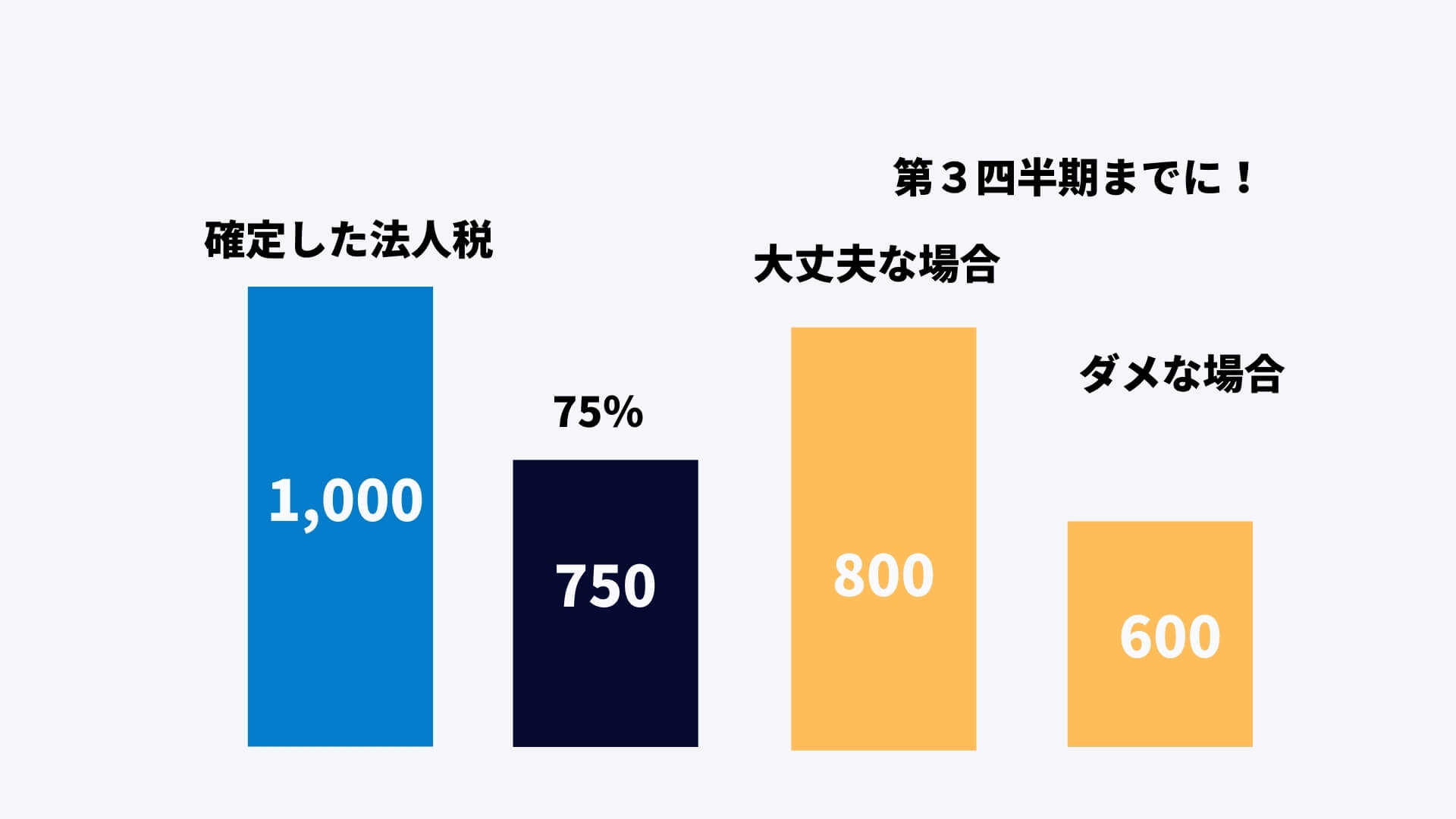

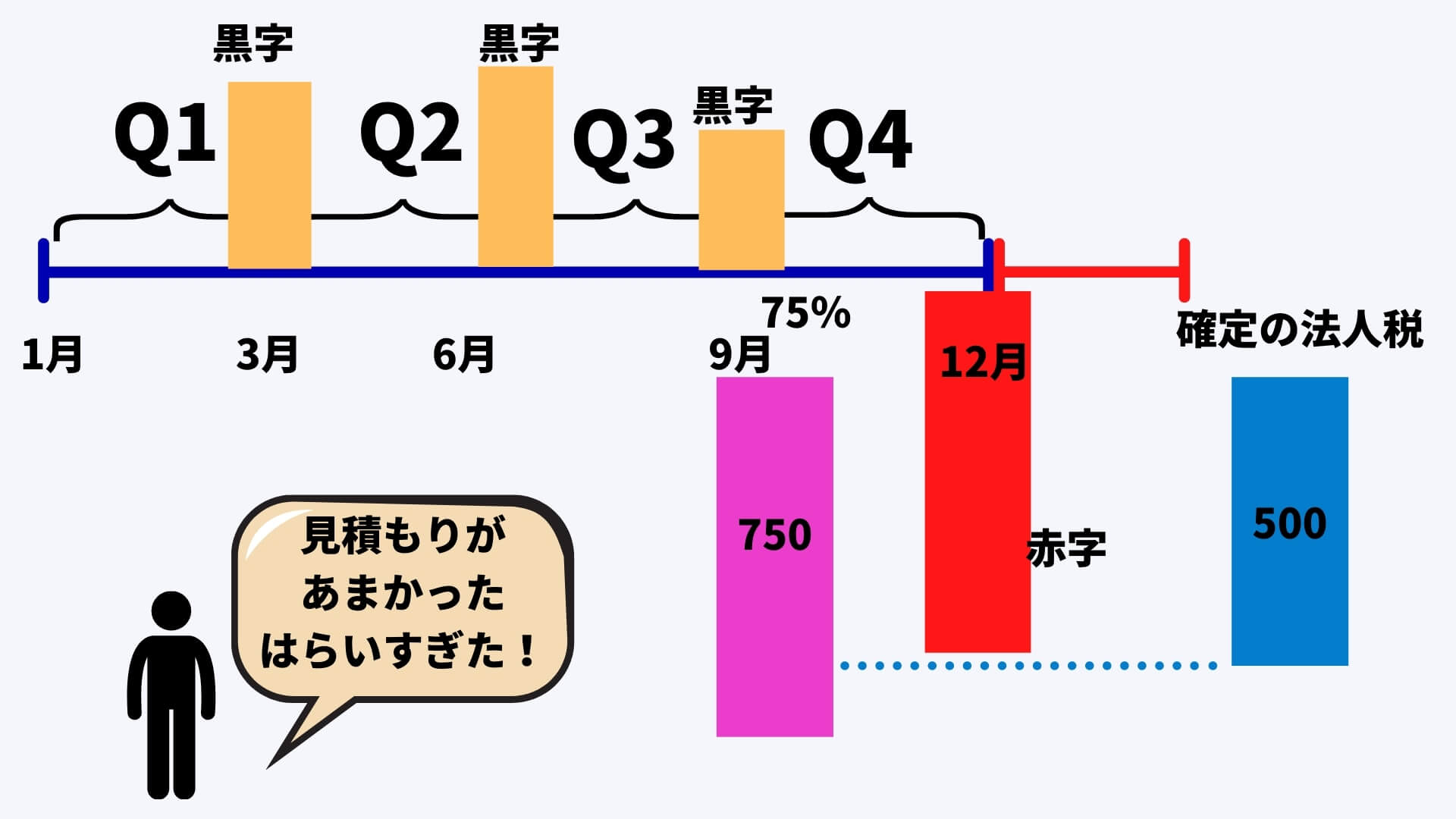

第3四半期までに法人税を75%以上を支払うってどういうこと?

年間で確定した法人税の合計の75%以上を、第3四半期までに納税する義務がある

ということです。利益が確定した30日以内と規定されているので、例えば9月末であれば10月末までに納税する必要があるでしょう。

こちら事例と図解を使うとより理解が深まります。以下を参照くださいませ。なお、以下の図は12月決算を前提としています。

Article 8. Taxes to be declared monthly, quarterly, annually, declared every time the tax liability arises, and the tax finalization declaration

The total amount of corporate income tax temporarily paid for the first three quarters of the tax year must not be lower than 75% of the payable corporate income tax amount according to the annual settlement. If the taxpayer underpaid the tax amount to be temporarily paid for the first 3 quarters of the year, the late payment interest shall be calculated based on the underpaid tax amount from the day following the last day of the deadline for temporary payment of corporate income tax in the third quarter of the year. by the date of paying the outstanding tax to the State budget.

引用元:No. 126 / 2020 / N A CP

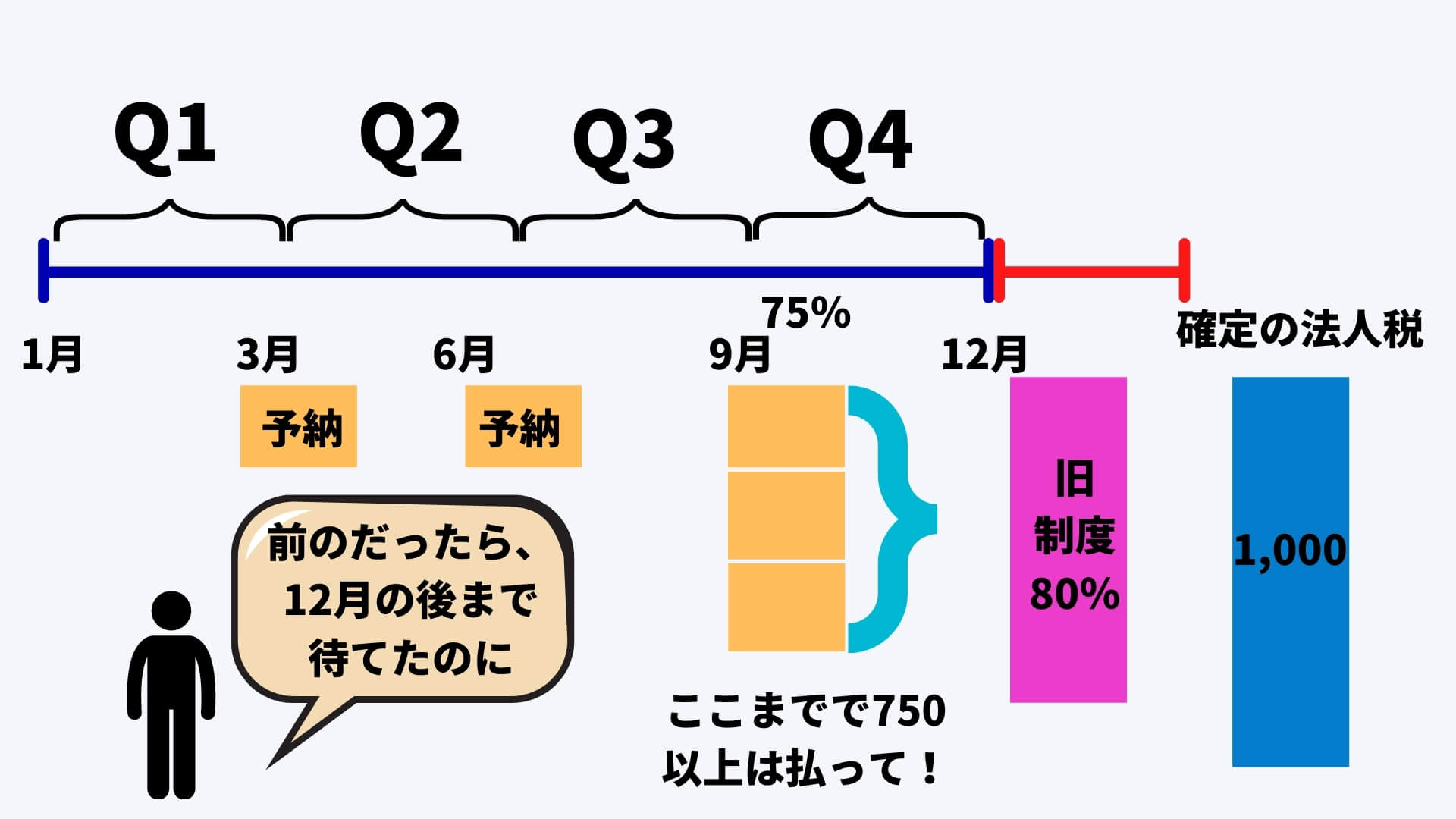

古い法人税予納制度と新しい法人税の予納制度を比較

旧制度と比較してどう変更したのかを考えてみましょう。

より、厳しくなった。資金繰り的に。

端的に言うと、こうなると思います。図解するとこんな感じです。資金繰り的にキャッシュアウトが早まる可能性高くなります。こんな感じですね。旧制度は、第四半期までの納税までに確定申告の税額の80%以上でした。

こんな場合には法人税の予納制度は留意する必要がある

この予納制度ですが、きちんと考えないと損してしまいます。

季節的な変動により、利益が変動する場合、支払いが過大になってしまう可能性がある。

例えば、第4四半期のこの期間に利益がでず、赤字になる場合です。第3四半期まで黒字でこのまま水準のいくと思ったら、物凄い赤字になってしまう場合ですね。この場合、もしかしたら、予納の段階での金額が、確定の法人税額よりも大きくなってしまう可能性があります。

本日のまとめ

本日は、ベトナムの法人税の予定納税の変更点についてお伝えしました。

第3四半期の時点で、全体の法人税の75%以上納税済みでないといけないという点です。経営者はやはり、キャッシュのことを留意する必要がありますので見逃せませんね。

お役に立てれれば幸いです!