こんにちは、マナボックスの菅野(すげの)です。

12月が終わり、ベトナムで駐在員様の確定申告の時期ですね。

個人所得税の支払いが突然、増えてしまう!なんて経験はありませんか?四半期(もしくは月次)で申告しているのになぜ、確定申告で増えるの?と感じてしまうかもしれません。

>>ベトナム税金の申告・納税スケジュールをスッキリ覚える方法【11パターンに整理】

あなたがベトナムに駐在しており、

給与を、

- ●日本円でも、

- ●ベトナムドンでも

もらっているという場合には、もしかしたらあるかもしれません。

本日は、なぜ、そのようなサプライズが起きてしまうのか?を説明していきたいと思います。

これを理解して頂ければ、心配な資金繰りも予想できます。また、PLインパクトも予想できますよね。

あっ!年度末に全然資金が足りなくなった。年度末に利益額大きく減ってヤバい!なんてことも防止できますよ。

この記事のもくじ

ベトナム個人所得税の納税と申告 給与の支払いがベトナムと日本の場合

ベトナムドンでの給与と、日本本社から日本円でもらっている場合、

1)ベトナムの給与所得については、雇用者である給与支払い者(会社)が管轄税務当局に申告、及び納税します。源泉徴収のイメージです。

2)また、ベトナム以外からの給与所得、つまり日本の給与がある場合にも、四半期ごとに申告し納税する必要があります。

つまり、ベトナム給与と日本所得の申告と納税はそれぞれ別々に行なわれているのですね。

参考記事:>>【ベトナム税務講座】ベトナム個人所得税の申告・支払い方法について解説、どこに??をわかりやすく整理しました。

>>海外駐在、ベトナムで駐在する日本人の給与の支払いの3つのパターンと税務上のリスク、実務上の留意点

申告と納付についてベトナムと日本給与、それぞれ別にあるということです。

ベトナム法律上、これで問題ありません。そして、海外からの所得がある場合には、いわゆる「確定申告」が義務化されています。確定申告は基本的には、個人で実施します。

しかしながら、実際問題、個人ではできないケースがほとんどですよね。そのため、実務上は会計事務所が代行しているのではないかと思います。

あなたの会社も会計事務所にお願いしているのではないでしょうか?

別々に納税しているから1年に一回の「確定申告」時にサプライスが起きる【2つの理由】

なぜ、確定申告時にサプライズが起きるか?

その答えは‥‥。

- ●ベトナム所得および日本所得を別々に申告・納税しているから

- ●累進課税だから

この2つです。

ご存知のように、ベトナムでも個人所得は累進課税です。つまり、給与金額が高い部分ほど税率が高くなっていきます。

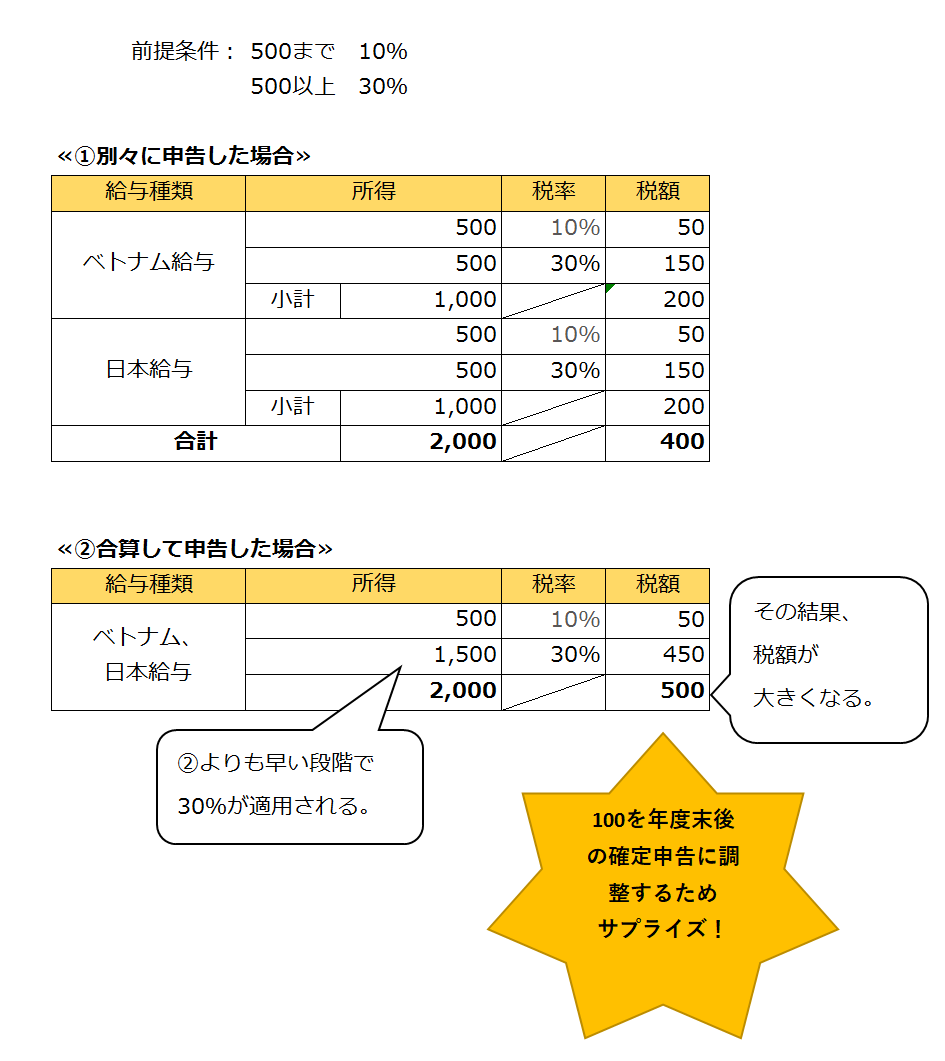

まだ、よくわかりませんよね。それでは、具体的な数値で違い生じる様子を見ていきましょう。以下をご覧ください。

前提条件は、理解のためにかなり簡単にしていますのでご了承ください。

どうでしょう?別々の場合については1,000にのみ30%でした。しかし、合算だと1,500に対して30%が課されます。

合算した時のほうが別々に申告する場合と比較して税額が増えてしまっていますよね。次はイメージで理解していきましょう。

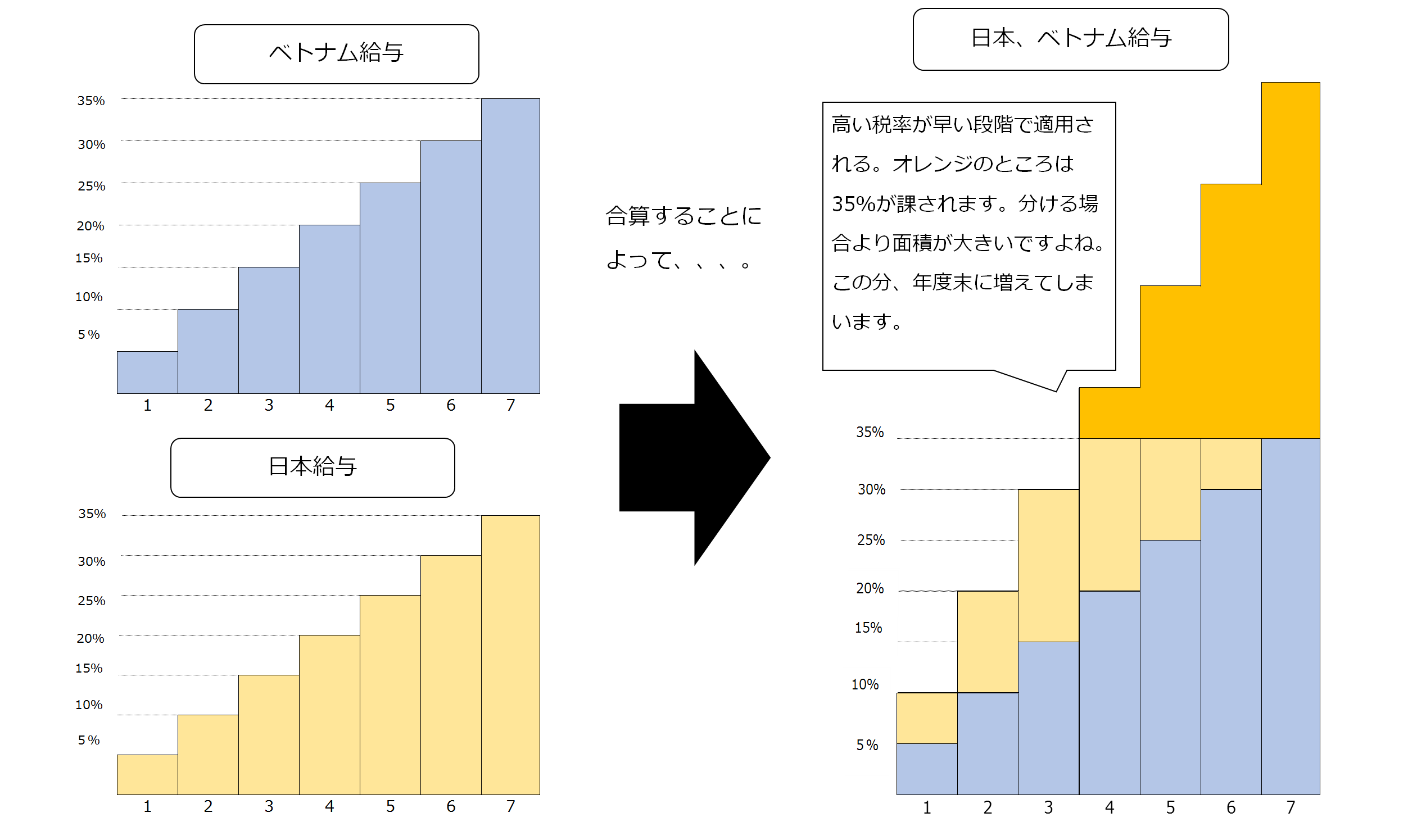

グラフは給与です。給与があがるたびに税率があがっていることがわかりますね。

ちなみに>>海外駐在員、グロスアップの仕組みに所得税の税率について記事にしています。

なんとなく、イメージできたのではないでしょうか?

合算するから、高い税率が適用されるまでの金額が早くきてしまうのですね。

サプライズを避ける方法 全部で3つの選択肢があります。

こんなサプライズ避けたいですよね。

避ける方法には3つあります。

- 予想しておく

- 期中で合算ベースを前提に支払う

- 見積もる

まず1つ目は、

あらかじめ、年度末に支払いが増えるであろう金額を予想しておく。

それを、利益計画や資金繰りに考慮しておく。

ということです。

こうすれば、予め予想しているわけですからサプライズはないですよね。

2つ目は、合算ベースの税額を予想して、期中において予め支払ってしまうということです。

そうすれば、支払い済みなので確定申告時に大きなサプライズは起きません。

私が社長なら…。前者を選択しますね。なぜならば、資金繰り的には「入金は早く、支払いは遅く」が鉄則だからです。

もちろん、会社の状況によります。資金に余裕があり、適正な損益計算、支出を平準化したいという場合には、後者を選択するでしょう。

つまり、3つの選択肢があるということです。

| 選択肢 | 会計上のお話 | メリット | デメリット | |

| 2つのサラリーを分けて申告 | 別々に申告 会計も申告書と同じ金額を記録 | 確定申告時に調整 会計上もその時に記帳 | ≪支払い≫ 結果的に支払いをなるべく遅らせることができる | ≪会計上≫ 確定申告時にサプライズ(いきなり費用が増えるイメージ)が起きてしまう。 |

| 2つのサラリーを分けずに申告 | 2つの給与をわけず計算して申告する。(1つの給与と考える。) 会計帳簿上もそのように記録する。 | 確定申告時に大きな支払い及び会計処理調整がいらない 会計上も、1つの給与と考えた前提で処理する。) | ≪会計上≫ 確定申告時にサプライズが起きない。いきなり費用が増えない。 | ≪支払い≫ 支払いが平準化されるため、そういった意味で、資金繰り的負担が増える。 |

| 2つのサラリーを分けて申告するが、 会計上は予め見積もって平準化して記帳。 | 申告自体は、2つの給与を分けて計算し、申告 会計上だけ、2つの給与を1つと考えた前提で費用計上 | 確定申告時に調整 ただし、会計上は1つの給与出会った場合を想定して予め費用処理 | ≪会計上≫ 会計上のサプライズはない。いきなり費用が増えない。 ≪納税≫ 結果的に支払いを遅らせることができる。 | 計算が複雑になり、管理(会計と納税の違いの説明など)が大変。 |

個人所得税のサプライズの要因について理解頂けましたでしょうか?

あなたの会社がベトナム個人所得税の仕組みを理解することにより、いらないサプライズを回避できることを祈っています。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

■ 税務リスクを事前に把握する方法を教えます!

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

ベトナム北部で170社以上の日系企業、800人以上のベトナム人アカウンタント、数十の税務調査と向き合ってきたベトナム人税理士

と

ベトナム歴7年の日本人会計士が

そのノウハウを体系化したツールで診断します!

「税務調査が怖いと感じている場合に以下をクリック!

↓↓↓↓↓↓