この記事のもくじ

『稲盛和夫の実学』をオススメしたい人

なぜ、会計がわからないと経営ができないのか?あまりにも有名な、稲盛和夫氏が、京セラの経営を通じて確立した経営哲学としての「会計」がいかに大事か!という説明した書籍です。

これは、海外子会社の社長が読むべきバイブルといっても過言ではありません。

是非、読んでください!がつーん!って来ますし、あなたのキャリアアップに影響します。

- 海外で現地法人の社長に就任している人

- これまで、会計や経理の経験がないから苦手意識がある人

- それでも、社長に就任したからには、経営を成功させたい人

会計をおろそかにしてしまった場合には、不正などの巨額な損失の可能性を放置という可能性もあります。

本日は、得に重要な文言と海外子会社管理という点でまとめていきます。

動画も撮影しました。チャンネル登録して頂けると嬉しいです。週に最低2本のお役立ち情報を発信しています。

140字で経営の実学をまとめると?

いきなりですが、私なりにこの書籍について140字以内でまとめたいと思います。

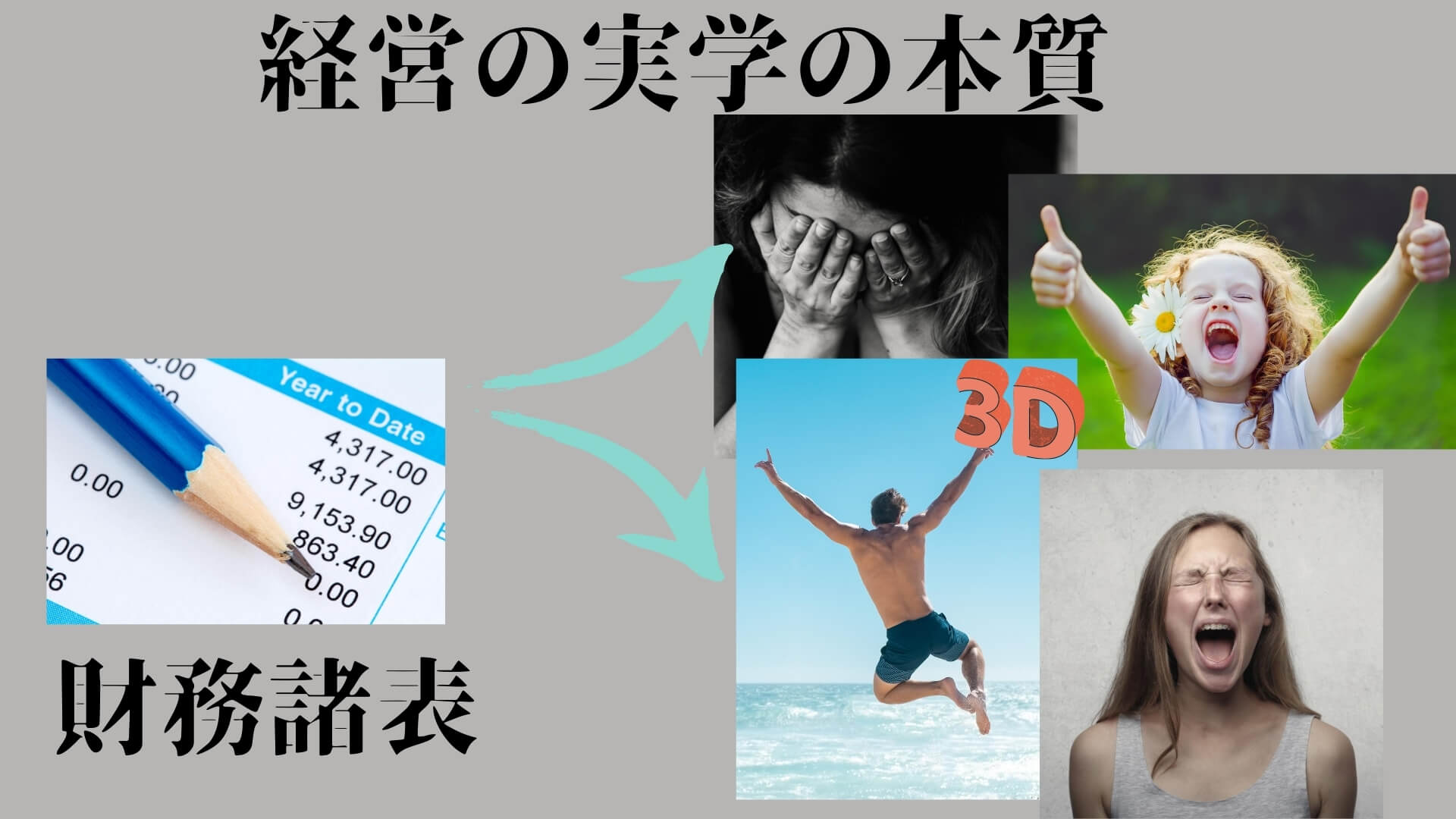

経営者は、財務諸表の数値から、会社のうめき声を聞こえなければいけない。このうめき声から、会社戦略を立てて、従業員の心を大事にして、会社を良くしていくのが社長の使命。

「会計がわからんで経営ができるか?」

めっちゃ、インパクトありませんか?

稲盛氏の冒頭での言葉です。

海外子会社で、社長している人はドキっとされたのでは、ないでしょうか?

キツイ言葉ですよね。

会計は、「現代経営の中枢」をなすものであると考えるようになった。企業長期的に発展させるためには、企業活動の実態が正確に把握されなければならないことに気がついたのである。

数字は、会社の実態を100%正しく表すものでなければいけない。なぜなら、これらの数字は、飛行機の操縦席にあるコックピットのメーターの数値に匹敵するものであり、経営者をして目標まで正しく到達させるためのインジケーターの役割を果たさなくてはならないからです。

社長は、飛行機の操縦士だと言えるんですね。まさに経営舵取り。舵取りを間違えたら墜落(倒産)しちゃいます。

急速に発展している中小企業が、突然、経営破綻を起こすことがある。会計の実態を即座に明確に伝える会計システムが整備されておらず、ドンブリ勘定となっているため、経営判断を謝り、最終的に資金繰りに行き詰ってしまうのである。

東芝の不正案件などの問題もこれに当てはまるかもしれません。

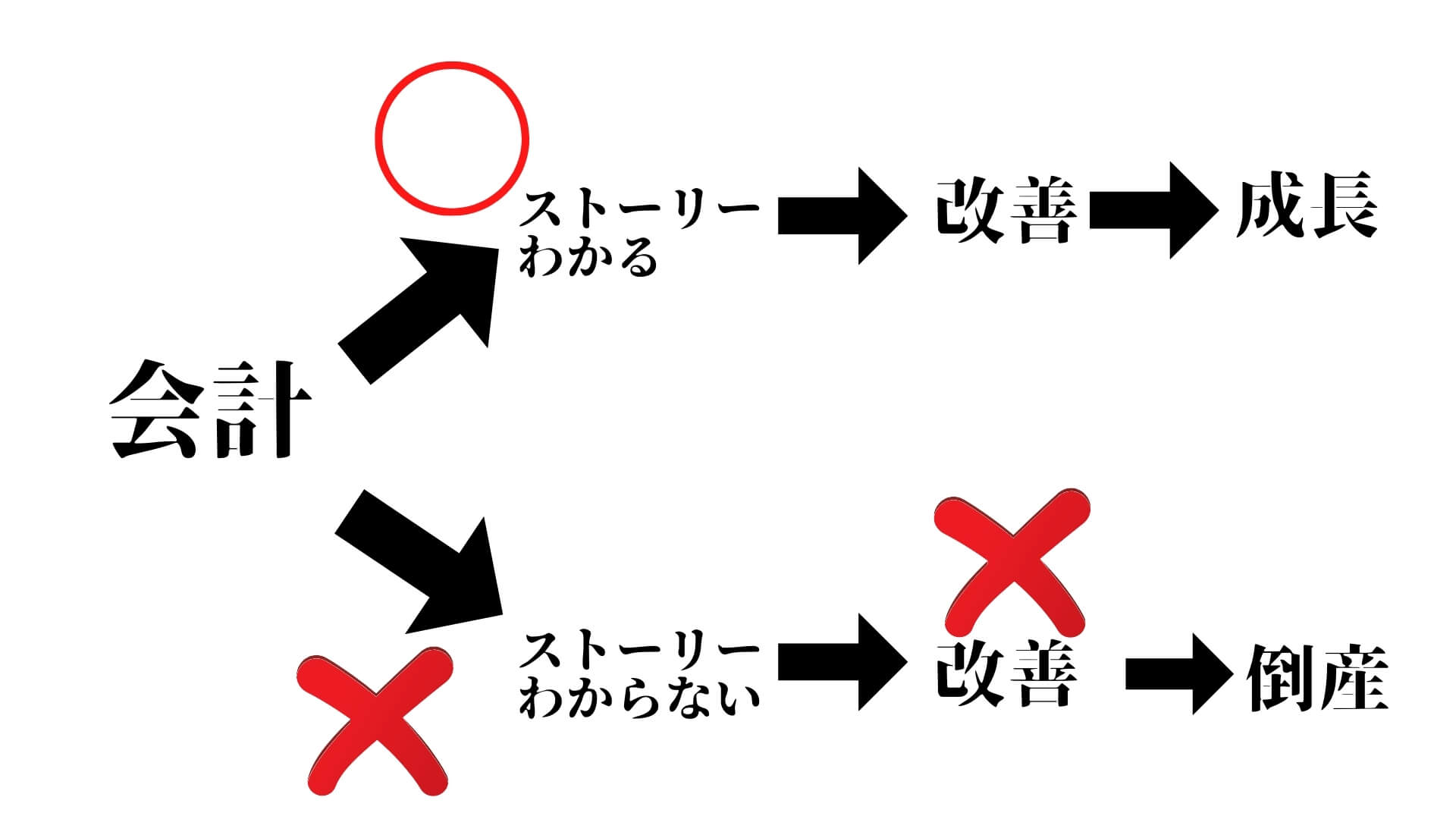

極論ですが、会計がわからないと会社をつぶす可能性があります。

なぜならば、しかるべき行動を取れていないからです。会社が悲鳴を上げているのにも関わらず、行動しなかったら倒産しちゃいます。つまり、死んでしまうのです。

経理が準備する決算書を見て、例えば、伸び悩む収益のうめき声や、やせた自己資本が泣いている声を聞き取れる経営者にならなければならないのである。

「こんなに無駄な費用を使っている」「材料代が売上に占める割合が大きすぎる」と経営上の問題がひとりでに浮かび上がってくる。

このように注意深く決算書を見ていると、その責任者が注意した通りに対策を打っていると、翌月の月次決算書にすぐ現れる。こうして会社の実態がよくなっていくのである。

経営者は、財務諸表からあなたの会社のストーリーが3Dのように浮かびあがってくるまでの感覚が絶対必須です。

これがなければ、「経営」ができていないということになります。

厳しいこと言いますが、稲盛氏の言葉を借りれば、そうなりますよね。

図解するとこんなかんじでしょうか?

稲盛氏は、技術の専門家であり、経理の専門ではなかった。

稲盛氏は、よく、経理部長と意見が対立していたそうです。

素朴な質問が大事、それが、会社を変える。

「経営者の立場からはこうなるはずだが、なぜ、会計ではそうならないのか?」

稲盛氏は、いつも経理部長にこう問いただしていたそうです。

この感覚です!

あなたの「なんか変だなー」という感覚は、とても大事です。変だど思ったことは、自信をもって変!って真摯に思うことが大事です。

そして、チーフアカウンタントに質問してください。

経理の専門知識?まったく気にせずどんどん聞いちゃいましょう。

稲盛氏は、このように、納得いかないことはとことん質問していきました。

そのうち!経理部長は、

「経営はいかにあるべきか」という立場から会計について発言することを深く受け止め、これまで触れたことのなかったものの見方を進んでくみ取ろうするようになったのである。あとで聞くと「社長の言っていることは、会計の本質を突いているのではないか?」と気付いたという。

というのです。

つまり、経営者の感覚は、会計の本質を突いているというこです。

売上を最大に経費を最小に。値決めは経営。

経営者は誰でも利益を追求するのだが、多くの経営者が売上を増加させようとすると当然経費も増えると思っている。しかし、「売上を最大に、経費を最小に」ということを経営の原点とするならば、売上を増やしていきながら、経費を増やすのではなく、経費は同じか、できれば、減少させるべきということになる。

利益を増加させる方法は2つしかありません。売上を上げるか?費用を抑えるか?

めちゃくちゃ基本的なことです。

しかし、実際にやるのは、とても困難です。なぜならば、売上をあげるためには物凄くアイデアと工数が必要だからです。

売上を増やしながら経費を減らすというのは、生半可なことでは、達成できることではない。そのためには、知恵と創意工夫と努力が必要となる。

そして、売上を最大化するためには、値決めがもっとも重要であると主張しています。

経営において、値決めは最終的に経営者自らが行わなければならないほど重要な仕事なのである。

あなたも社長であるならば、値決めで悩んだことがあると思います。高くても低くてもいけない。

ブランディングにも関連してきます。

安すぎれば、疲弊するだけして、お金が増えない。高すぎれば、売れない。というジレンマに陥るからです。

現代では、値決めに加えて、以下の要素が重要になってきていると思います。これは、海外にいても同様です。

・利益率が高い。高付加価値経営が重要です。

・限界費用がほぼゼロ。例えば、テクノロジー会社など。

・毎月の継続的な売上か?(単発ではない。)サブスクリプションなどとも言ったりしますね。

7つの基本原則から得られる会計と経営の極意

本書に書かれている会計にまつわる経営の基本原則は7つとされています。

- キャッシュベース経営の原則

- 一対一対応の原則

- 筋肉質経営の原則

- 完璧主義の原則

- ダブルチェックの原則

- 採算向上の原則

- ガラス張り経営の原則

それぞれ、現代では?海外では?という点も踏まえてレビューしていきます。

①:キャッシュベースの経営

資金繰りの重要性(キャッシュイズキング)及び・利益と貸借対照表の項目関係の重要性を主張しています。

「儲かったお金はどうなってるか?」

こう、稲盛氏は、経理部長に尋ねたそうです。とってもストレートな質問ですね。

利益は売掛金や在庫、また、設備など、さまざまなものに姿を変えている。

利益から配当しなければならないというが、それだけの金がどこにあるのか?

利益は手持ちの資金としてはなく、配当資金は銀行から借りる予定であると述べた。

剰余金(BSの右下)と同じだけの預金(お金)を持っていると勘違いしている現地法人の社長様はよくいます。これ、結構いらっしゃいます。本当です。

稲盛氏は、自分の疑問がなかなか解消せず、経理部長に納得するまで確認し続けたそうです。

経理部長は、貸借対照表の各勘定を動きを追いながら、資金の源泉と使途をあらわした資金運用表をつくり、当期純利益と減価償却費から出てきた資金どのようになったかを説明した。

苦労して利益を出しても、そのまま使えない。売掛金や在庫が増加すれば、お金はそこに吸い取られてしまっているし、借入金を返済すればお金が消えてしまう。

儲かったお金がどういう形でどこに存在するのか?という事を経営上考える必要がある。

PLだけ見て一喜一憂して意味がありません。

なぜならば、BSをみなければ、会社の血液であるお金の動きについてわからないからです。

PLだけ見て貸借対照表を全く見ない……。そんな現地の社長様が結構いますが、稲盛氏から言わせるとそれはダメということです。

慣れていないうちは、数値を見るのは、ストレスかもしれません。でも頑張っていきましょう。

利益が出ていたも結局信じられるのは。お金だけ。リアルタイムじゃなきゃ意味がない。

企業を発展させるため、新たな投資を可能にするものは、自分のものとして使えるお金以外にないのである。

すでの過去のものとなった事実に対してこれからのアクションはとれないのである。経営はあくまで「リアルタイム」で眼前の事実と渡りあわなければならない。

自分で自由に使えるお金、キャッシュがリアルタイムで把握できていなければ、激変する経営環境の中で会社を経営していくことはできない。

例えば、月次決算が締まるのに2か月以上かかるケースがあったとしたら、それは問題です。

というのは、適切な意思決定ができず、被害が拡大している可能性があるからです。

「勘定合って銭足らず」

決算上は利益があるのに、実際の資金繰りは厳しい、不足している会社のことです。これについても経営者は理解して、経営をしなければいけません。

②:一対一の対応の原則

モノとお金と書類は、必ず対応していなければ、会社の実態正しく反映した財務諸表が作成できない。誠実で不正のない会計のためにもこの原則は必要である。

と説明しています。

経営活動においては、必ずモノとお金が動く。

そのときには、モノまたはお金と伝票が、必ず一対一の対応を保たなければならない。

例えば、鉛筆を買ったら、請求書や発注書とモノがかならずセットになります。

海外子会社という観点でいうと、“架空仕入れ”という不正を防止するために、この原理原則は非常に有用です。

“架空仕入れ”とは、伝票や請求書などの書類はしっかりあるけど、肝心のモノがきてないという不正です。すなわち、モノがないのにお金だけ払っていたという不正ですね。

「そんなバカな!あるわけない!」

と思うかもしれません。でも、これ、海外で結構ありますよ。

参考記事:ベトナム、海外子会社でよくある購買不正のタイプ4つとそれを防止する方法

また、稲盛氏は、売上と費用(売上原価)の対応といった意味でもこの原則を重要性について主張しています。

例えば、売上1,000が10月に計上されているのに、それに対応している原価が11月に計上されてしまったら、正しい利益が判明しません。

売上と費用(売上原価)が対応していなかったら、正しい粗利が算出できませんよね。

売掛金の消込もそうです。

計上した売掛金と入金額を照合することがとても重要です。これも違ったりしますからね。普通に。

③:筋肉質の経営に徹する

健全な経営という観点から、バランスのとれた資産状態が必須である。お金を生まない資産は、価値はない。

固定費の増加の前に、知恵をしぼれ。

企業を人間の体に例えるなら、体の隅々にまで血が通い、つねに活性化されている引き締まった肉体を持つものにしなければならない。

つまり、体の隅々にまで血が通い、つねに活性化されている引き締まった肉体を持つものにしなければならない。

血とはなにか?これは資金と言えます。会社にとって資金は、血液なのです。

贅肉とは何か?これは、過剰な在庫や、投資だと言い換えることができます。

要するに、資金が十分で、適切な投資(資産)を保有している会社が健全だといっています。

参考記事:なぜ、貸借対照表は、健康診断書と言われるのか?BSを身近に感じるコツ

石ころにすぎない。

いかにコストをかけてつくり、物理的に「良品」であっても、それはセラミック部品として役立つものではなく、いわばそのへんの「石ころ」にすぎない。

これには、“資産”とはなにか?という深い意味合いが込められています。

めちゃくちゃ重要です!あなたの人生にも大きな影響を与えるはずです。この意味合いを正しく理解している人とそうでない人は、人生が大きく変わります。

資産とは、なにか?

砕いて説明すると、あなたのポケットにお金を持ってきてくれるものです。

あの有名な書籍「金持ち父さん貧乏父さん」でも同様のことを言っていますよね。

そういった意味では、製造業の場合は、実地棚卸が非常に重要と主張しています。

実地棚卸とは、現場の製品や原材料を実際に見てチェックすることです。

稲盛氏は、実地棚卸は、社長も巻き込んで実施すべきだと言っています。

これはすごいですね

おそらく、実地棚卸に社長が参加するまではしてないのではないでしょうか?

ただ、それくらい健全な会計が重要ということです。

固定費の増加に留意する(リターンを意識しているか?)

会社の規模が大きくなると、かなりの確率で固定費が増加します。

一見すると、ケチなように思いますが違います。

実際に経営を行うに際には、社員に固定費の増加を警戒することの意義が十分にされていないと、それが社員の事業拡大や生産性の向上への意欲を低下させてしまいかねない。

つまり、投資したとしても、リターンを意識しないとかえって経営体質を脆弱なものにしてしまいます。

めちゃくちゃ多額な設備に投資したけど、そこまでリターンがなかったみたいなケースです。

なかなか難しい意思決定だと思います。生産性向上のためには、投資も必要だからです。

要するに、投資する場合には、リターンがあるか?それが十分か?という視点がとても重要です。

④:完璧主義を貫く

マクロとミクロのバランス。マクロだけでは経営ができない。

舵取りに必要なパーフェクトな決断のため、マクロだけでなくミクロ(現場)の仕事も十分に理解していなければいけない。

完璧主義は、時に弊害です。なぜならば、タイミングを逃す可能性があるからです。

なので、一見おや!?って思いますね。

しかし、稲盛氏の主張は、“パーフェクトな決断”のため、現場レベルのミクロの知識が必要だと言っています。

この目的が、非常に大事です。単なる口うるさい細かい社長(老害になってしまう?)か?

そうでないか?それは非常に難しい問題です。

これは、従業員と向き合ってるか?ということにも関連します。

「使える時間の少なくとも30%は仲間とのコミュニケーションに当てろ」

アリババのジャック・マーの言葉です。

現場・人(スタッフ)を知らないといけないという事だと思います。

ベトナムで、ミスがゼロにするというのはほぼ不可能なんですがね。

⑤:ダブルチェックの原則

仕事が、公明正大にガラス張りの中で進められるということは、その仕事に従事する人を、不測の事態から守ることになる。

人に罪をつくらせない。

このためにこの原則は徹底すべき原則。

興味深いのは、「人に罪を作らせない。」という従業員視点になっているということです。

私の経営哲学の根底にあるのは、「人の心をベースとして経営する」ということである。

「何を頼りに経営していけばよいのか、頼りどころとなるのはいったい何なのか」

悩み抜いた末に「人の心」をいちばん大切にすべきだということに思い至った。

ふとしたはずみで過ちを犯してしまうというような弱い面も持っている。人の心をベースにして経営していくなら、この人の心が持つ弱さから社員を守るという思いも必要である。

だから、これは人間不信や性悪説のようなものを背景としたものでは決してなく、底に流れているものは、むしろ、人間に対する愛情であり、人に間違いを起こさせてはならないという信念である。

ベトナムのような海外では、不正が日常茶飯事で起こります。不正は、海外子会社の社長の悩みでもあります。

◯不正を防止するために、システムを構築する。

◯人を守るために、システムを構築する。

後者の方が、人間らしいですよね。しかも、“疑う”よりも“信じる”という方法の方ほうが海外ではより、効果があります。これは私の7年の海外経験から断言できます。これは言い換えるとリスクペクトしているか?どうかとも言えます。たまに、外国人をバカにしたり、どうせ○○人だからねっていう人がいますが、ほぼ100%うまく言ってないです。結果を残せず帰任です。

ただし、仕組みは、“性悪説”で、マインドは“性善説”です。これが重要です。

これを勘違いされている社長様がいますが、このバランス感覚です!

よしんば出来心が起こったとしても、それができないような仕組みになっていれば、1人の人間を罪に追い込まなくてすむ。そのような保護システムは厳しければ厳しいほど、実は人間に対し親切なシステムなのである。

稲盛氏の考え方は、普遍的ですね。

ダブルチェックを実施するには、権限分掌が必要です。

⑥:採算向上の原則

採算性向上のため、付加価値を高めていかなければならない。

時間当たり採算性。付加価値生産性が重要。

要するに、“生産性”の事だと思います。アウトレットをいかに効率良く算出できるか?

ということです。

このためには、付加価値を算出しなければ、いけません。しかしながら、いわゆる財務会計だと付加価値がわからないのですね。

参考記事:海外子会社の社長様が見落としがち?付加価値を理解すると得する3つの事

したがって、会社は、付加価値を計算できる管理会計を導入する必要があります。これが大前提です。

ベトナムのような海外では、人件費がまだ、安いということでこの点おろそかになっている場合が非常に多いです。いわゆる、ドンブリ勘定ですね。

しかし、中国のような実例がすでにあることから、これを無視することは絶対にできません。

⑦:ガラス張り経営の原則

競争に打ち勝つには、従業員との信頼関係が不可欠。そのためは、信頼関係が必要であり、会社の状況を包み隠さず社員に伝える必要がある。

経営は、幹部から一般の社員に対してまで「透明」なものでなければならない。また、トップが考えビジョンを正確に社員に伝える必要がある。

このように稲盛氏は主張しています。

流れとしては以下のような感じだと思います。

競争に強くなければ会社の利益がでない。生き残れない。

⇓

そのためには、従業員との団結が必要

⇓

信頼関係がなければいけない。

⇓

隠し事をしていたら信頼関係が生まれない。公表が前提

というような感じかと思います。

ベトナムや海外では、月次決算書を公開しないという現地法人が結構あります。現地のスタッフに利益を知られたくない。従業員には関係ない。と理由が多いです。

しかし、これでは、稲盛氏の言う通り、長期的に見た場合、うまくいかないはずです。

なぜならば、団結力がなく競争力が弱いからです。

これは、現代の“信用ポイント”やクラウドファンディングとも通じるものがありますよね。信用社会。

時の人、西野亮廣氏も言ってますよ。信用が大事だ!って。

テクノロジーが著しく発展した結果、情報が可視化され、また、誰でも情報発信ができます。

TwitterなどのSNSで会社のブラックな部分はばれてしまいますし。

Youtuberなど見てもそうですよね。本当の情報をテレビや新聞じゃなくて、Youtubeやブログから入手する時代です。

このような時代の中、嘘をつく。隠す。というのは、マイナスでしかありません。

まとめ、いますぐチェック!海外子会社のチェックリスト!15個の質問で、わかるあなたの会社の状態

稲盛和夫の実学は、普遍的な考え方です。とても昔の本ですが、今でも当然重要な話ばかりです。

いや、今だからこそ、さらに重要になっています。

この書籍と私の経験をもとにチェックリストを作成しました。

5分で終わります。是非、チェックしてみてください。そして、もし、できていなかったら、是非行動を起こして改善してみてください。きっといい事があるはずですよ!

| 7つの原則 | 会計・経営との関連 | 海外子会社チェックリスト |

| キャッシュベース経営の原則 | CF,BS | ①資金繰り作成していますか? |

| 一対一の対応の原則 | BS,PL,不正防止 経営分析 | ③3wayマッチしていますか? |

| 筋肉質の経営に徹する | BS(資産性) ファイナンス理論 | ⑥在庫持ちすぎてないですか? |

| 完璧主義の原則 | マネジメント | ⑩現場を定期的に訪問していますか?⑪従業員とコミュニケーション十分とれていますか? |

| ダブルチェックの原則 | 不正防止 | ⑫一人の人にまかせきりにしてませんか? |

| 採算向上の原則 | 生産性 管理会計 | ⑬変動固定費損益計算書導入していますか?(付加価値)

|

| ガラス張り経営の原則 | ディスクロージャー | ⑭経営会議を現地人と一緒に実施していますか?決算書をスタッフと共有していますか? ⑮ビジョンをスタッフに定期的に伝えていますか? |