こんにちはマナボックスの菅野(すげの)です。

今日は『管理会計を導入する5つのステップ』というテーマでお伝えします。

「管理会計を導入」と聞くと難しいと感じるかもしれません。しかし、管理会計を導入しないとあなたの会社が稼ぐことが難しくなります。やっぱり管理会計は重要なのですね。

そもそも管理会計ってなに?という人は以下の記事で解説しているのでそちらを参照ください。一言で言うと「社長のためのオーダーメイドの会計」です。普段あなたが目にしているのは財務会計であり管理会計とは異なります。この点は大前提としてどうしても理解しておく必要があります。

>>3つの”会計”の意味と社長様が最も留意すべき会計とは? 財務会計・税務会計・管理会計

例えば、『売上最小化、利益最大化の法則―利益率29%経営の秘密』というとても実践的な書籍があります。その中で「会社の弱点が一発でわかる「5段階利益管理」というのが紹介されています。これも管理会計です。これについても本日の抽象化した方法でカバーすることができますよ。

この記事のもくじ

経営に使える管理会計を導入する5つのステップ

以下のステップで経営に使える実践の管理会計を導入することができます。

です。こちらについてそれぞれ解説していきます。

- 付加価値を計算する

- 費用を3つに分類する-「売上に連動する費用」

- 費用を3つに分類する-「人に連動する費用」

- 費用を3つに分類する-「固定的に発生する費用」

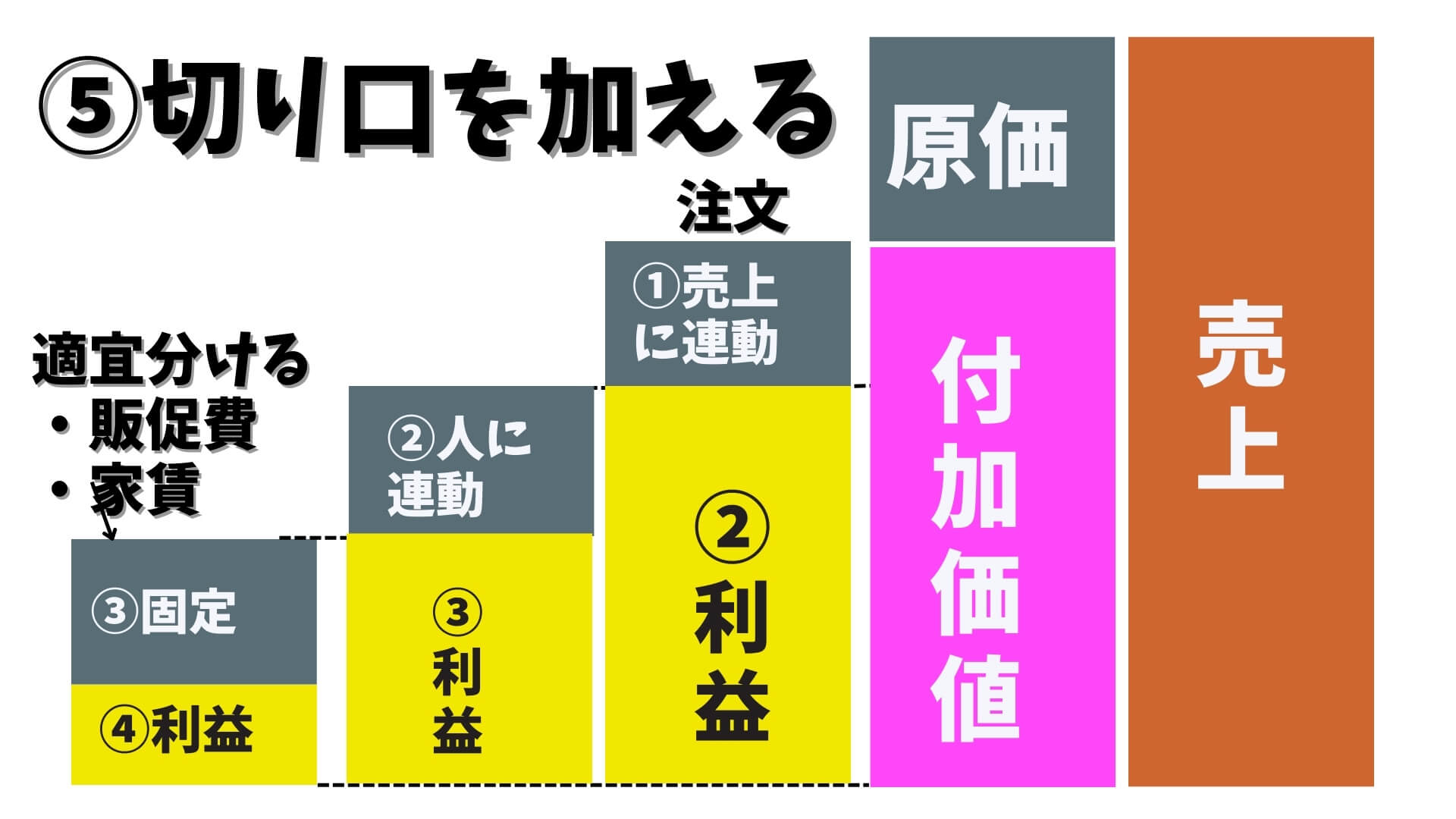

- 切り口を整理する-商品・サービス別、場所別

図解すると以下のようになります。

付加価値を計算する【すべてここから始まる】

まずはこれ!ここから全てが始まります。それは付加価値です。最も大事な概念です。

これを言語化すると「あなたの会社でどれくらいの価値を生み出していますか?」となります。

売上から原材料(他者が生み出した価値)を引いて付加価値を算出する

なお、付加価値についての論点は以下の記事で解説しています。

>>付加価値とは?積み上げが大事!付加価値をわかりやすく理解する方法【図解あり】

>>製造会社の財務分析で重要な原材料比率分析!正しい経営分析するための2つのポイントを解説

>>【完全保存版】数字を経営に生かして企業価値を高める方法!社長様向け”お金の流れマップ”のご紹介

費用を3つに分類する-①売上に連動する費用

続いてのステップは「費用の3つの分類」です。

1つ目は、売上(稼働)に比例する費用を見つけることです。売上に上がればあがるほど上昇し、逆に売上がなければ発生しない費用です。

売上に連動する費用を見つける。例えば発送費など

『売上最小化、利益最大化の法則―利益率29%経営の秘密』では、「注文ごとに必ず発生するコスト」として管理しています。例えば、以下の費用です。

- 送料、

- 梱包資材

- 商品説明のための同封物

- ノベルティ、スプーン付属品等の料金

これも抽象化するとこの①の売上に連動する費用に分類できますよね。

費用を3つに分類する-②人に連動する費用

人(人数や人の構成比率)に連動する費用を見つける。

人件費を整理しましょう。

『売上最小化、利益最大化の法則―利益率29%経営の秘密』では、「ABC利益」として管理しています。アクティビティ・ベースド・コスティング(Activity-Based Costing)の略。つまり商品ごとの人件費のことです。

原価計算の世界でも活動基準原価計算として、Activity Based Costingが存在します。正確な原価計算を行うために「製品が活動を消費し、活動が資源を消費する」という基本理念のもと、間接費を活動単位に分割して原価計算を行う方法です。要するに「活動が多いほど原価たくさんしてよね」ということです。

人は資産であり、経営のキーです。そう言った意味でも、人件費を分類することはとても重要です。

これを実施することにより「労働分配率」が計算できます。この指標を評価することもとても大事です。

>>ベトナムで「賃金を上げて!」とスタッフに言われた時に、まず、確認すべき指標とは?それは労働分配率!

これも抽象化するとこの①の売上に連動する費用に分類できますよね。

費用を3つに分類する-③固定的に発生する費用

①②以外の固定的に発生する費用を見つける。そしてその中から管理したい重要な費用を「外だし」する

①②以外の費用は固定的に発生する費用として一旦整理しましょう。

『売上最小化、利益最大化の法則―利益率29%経営の秘密』では、これを以下の2つに分類しています。

- 販促費(おもに広告費)

- 運営費(家賃や間接業務の人件費等)

これは言い換えると「固定的に発生する費用」を管理したい費目ごとに切り出しているといった感じでしょう。この「固定的に発生する費用」という表現だと誤解を与えてしまうので以下のように理解するとスッキリします。

- 売上と連動する費用、人に連動する費用以外の費用

- 毎月同じ金額が発生する費用と意図的に単発的に発生させる費用(売上をゲットするための費用)

です。この本でも販促費は別で管理していますね。どうしてもマーケティング費用は重要になってくるのでここについては別で管理することが原則として望ましいです。

ただし、ベトナムの子会社ですと製造拠点であるといった理由により「販促費」を使わないケースがあります。この場合は、「販売管理費」として一つのグループで管理することも可能です。

横の切り口を見つけて管理しよう【セグメント】

つづいて切り口の件です。具体的に言うと商品別・サービス別、部門別、拠点別なのです。管理会計の目的は設けるための会計です。そうすると「切り口」の選び方がポイントとなってきます。仮に全社的に利益が出ていたとしても、中身をみると凸凹しているケースは想像つきますよね。

例えば、朝日新聞ではメディア・コンテンツ(新聞など)では赤字だけれども、不動産の利益でそれを賄ってるなどという状況もあります。これも切り口で分類して管理しているからこそわかることです。

テレビ局ものそのような構造となっているようです。

あなたの会社でどのような単位で損益を管理したいか?これを考えてみましょう。

やや細かいですが売上を分類する手法として以下の記事がお役にたてると思います。

>>収益、売上について2軸マップで8つの売上に整理してみた。【若い人が挑戦してほしい売上とは?】

大前提として「正しい勘定科目」が設定されているが前提

今日は、経営に必要な管理会計の導入の5つのステップをお伝えしました。この5つのステップを踏むことはとても重要です。しかし、その前提として「勘定科目」を正しく設定されていることが重要です。

なぜならば、会計とは決算数値から「会社の事業の実態」を読み取ることだからです。そのために環状科目の設定が正しくないと意味がありません。

あなたが「修繕費」という科目に入っていると思って見ているのに実は「雑費」に入っていたらそもそも管理できませんよね。

喩えると、ずっとJPYだと思っていたのに実はVNDだった!みたいに言えるかもしれません。

ベトナムでは、勘定科目が通達(法律のようなもの)で番号によって管理されている点で便利なのですが欠点もございます。

それは、費用項目のレベルが荒すぎるということです。以下の記事をご覧ください。

>>【ベトナム勘定科目】627(製造間接費)について徹底解説!問題点とその解決方法を解決します。

>>ベトナムの勘定642(一般管理費)について徹底解説!【勘定科目解説シリーズ】

>>ベトナムの勘定641(販売費)について徹底解説!【勘定科目解説シリーズ】

これを解決するためにきちんと「カスタマイズ」することが必要です。

>>ベトナムの勘定科目をカスタマイズする方法を整理してみた。【4つある!】

こことても重要なのでご留意くださいね。