この記事のもくじ

なぜ、あなたは月次報告書を提出されると、憂鬱になるのか?

海外、ベトナムの子会社で社長をしているあなたは、以下のような経験はございませんか?

経理担当者や会計事務所から、毎月、損益計算書や貸借対照表の報告がされる。

しかし…。

「まったく科目の具体的な内容がわからない。」「だから、予実分析が感覚でフワッと……。」

「わからないし、読む気がしない…。」

「まあ、いいか……。 後回し。」(忙しいし……。しょうがないよね。)

ドキッー!

とされた方もいるかもしれません。逆に、そんなことあるわけない。それくらいわかるでしょ。と思われる方もいると思います。

私は、海外で直接、財務経理関係に携わって7年ほどが経ちます。

はっきり言いますね…。

この勘定科目と実際の取引がリンクしていないケースが、一番多いです!超、典型的な問題です。

動画でも解説させて頂きました。

経営と会計は切っても切れない関係

あなたは、普段、製造の管理、営業強化、人材マネジメントなどで、忙殺され、経営管理まで十分に時間をとれないかもしれません。

しかし、経営をする上で、あなたは、数値は、無視できないのですね。頭が痛い。私の場合は関係ない。といろいろ、反論はあるかもしれません。しかしながら、この数値が重要というのは、事実としか言いようがありません。

参考記事:>>なぜ、社長は“経理”“会計”を無視できないのか?

あの稲盛和夫氏も、会計がとても重要だと言っていますよね。

>>稲盛和夫の実学(書評・感想)から学ぶ海外子会社経営管理 「会計がわからない人は経営ができない。」【チェックリスト付き!15個の項目】

加えて、あなたの会社の経理担当者も、この勘定科目については、いい加減なことが非常に多いです。なんとなくこの科目かな?など。(先月と使い勘定を変更しているケースもあります。)

また、退職が頻繁に起こる国ですから、担当者によって勘定科目の使い方が違うケースもすごく多いです。また、下記でも述べますが、ベトナムでは勘定科目コードが定められており、無理やり、そのコードに入れ込んでしまうというケースもあります。当てはまらないから、雑費で処理…。その結果、雑費が大きくなってしまうなんてことも……。

本日は、社長に必要な感覚である、計数感覚(基礎編)についてお話したいと思います。

これを実践して頂くだけで……。

- 「財務諸表を見るのが面白くなる。」

- 「会社の問題点が浮き彫りになるから、改善できる。(会社の宝物探し。)」

- 「資産横領などの不正防止が事前に可能となる。」

等の効果があります。本当ですよ!

社長のあなたが身につけていると絶対に役立つ計数感覚とは?

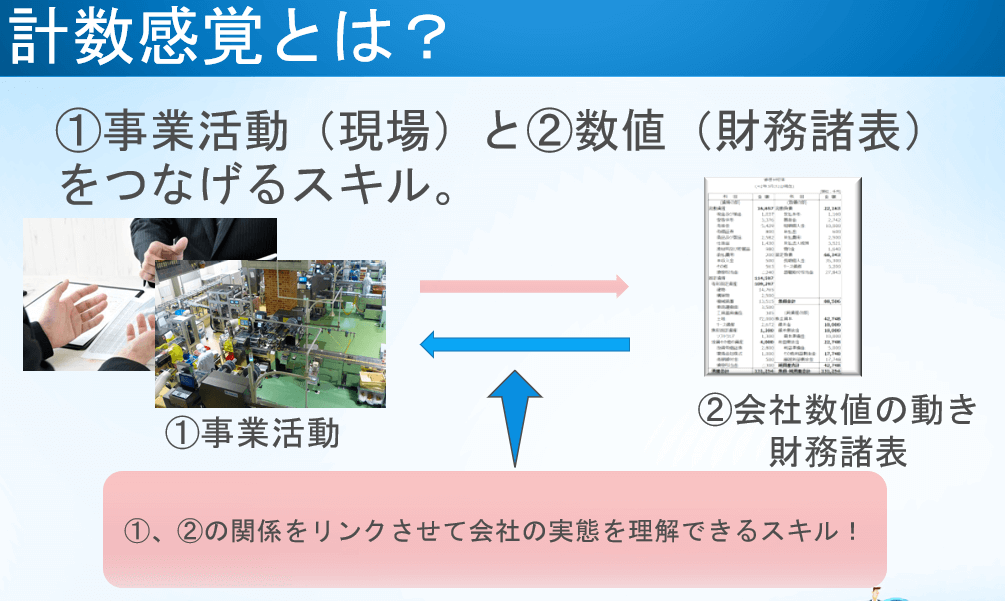

それでは、計数感覚とはなんでしょう?

計数感覚とは、①会社で起こっている活動(事業活動)と②財務諸表の関係をリンクさせるスキルのことを言います。そのうえで数値を使って、会社実態をより深堀して、経営管理に利用します。これも計数感覚です。

計数感覚を身につけることで、あなたの「経営スキル」は一気に高まります。ビジネスパーソンとしての価値も上がります。

あわせて読みたいオススメ記事:

>>渋沢栄一の「論語と算盤」時代や国境超えて使える普遍的な知識、まとめと感想 【①処世と信条】

“計数感覚”をあなたが身につける3つのポイント

それでは、計数感覚を身につけるためにはどうしたらいいのでしょうか?

この目的を達成するための3つのポイントについてお伝えしたいと思います。

①ベトナム特有の勘定科目を体系的におさえる。

勘定科目とは、取引の内容をわかりやすく分類するために使われる、簿記の科目のことです。取引内容の性質を表す“見出し”とも言えますね。

ベトナムでは、勘定科目が、ルールで決まっています。日本では、会社自身が勘定コードのルールを決めますが、ベトナムでは違います。

この点が、非常に特徴的です。

このベトナムの勘定科目ルールですが、社長であっても、なんとなく記憶しておくと役に立ちます。なぜならば、あなたが経理担当者や会計事務所とやり取りするときにコミュニケーションが迅速になるからです。

一番簡単な覚え方だけ、お伝えしますね。これくらいは、社長であっても、頭の片隅にいれておいてもいいかもしれません。

- 1-9番までの勘定科目がある。

- 1-4は、貸借対照表。1は流動資産、2は固定資産、3は負債、4は純資産

- 5-9は、損益計算書。5は、収益、6は費用、7は、その他収益、8は、その他費用、9は、ベトナム特有の科目。

(例:112は銀行預金、211は固定資産、331は買掛金、411は資本金、511は売上など。)

また、この点に関しては、以下にて詳細に記事にしています。参考ください。

参考記事:>>【図解あり】ベトナムの勘定科目コードを徹底解説!覚えるための2つのコツと9つの疑問点【保存版】

②勘定の性格・性質を超具体的に理解できるように、ルール化する!

実はここが、一番お伝えしたい部分です。よく、読んでくださいね!

とっても、基本的なことかもしれませんが、勘定科目と実態の現場がリンクするために

「この勘定科目には、会社のこの取引が入っている。」

と、より具体的にイメージできることが、めちゃくちゃ大事です。

もう、一度言いますね。

より具体的に!

です。頭に鮮明に取引の映像が浮かび上がるほどです。浮かび上がらなかったら、それは、不十分ということです。

例えば、あなたが、損益計算書の費用項目を見た時に、「ここには、○○ロジスティックス会社へ払う売上品を輸出するための費用が入っているのね。」とイメージできるようにならなければいけません。

このためには、勘定科目リストとその内容がわかる一覧を作成する必要があります。一般的に「勘定科目要領」なんて言われています。

そのためには、いくつかコツがあるので、それを共有いたしますね。なぜなら、ベトナム人のスタッフに、この勘定科目の内容を記載してね。とお願いしても、イケてない内容が回答してくることがよくあるからです。

ポイントは、「構造化」し、具体的な質問を用意することです。質問をすればそれに回答することはできるものです。

勘定科目を、具体的にイメージするために5W2Hに分解してみましょう!

1WHAT:具体的な取引はなに?

購入物であれば、アイテム名、コードを入れてもいいくらい具体的に記載してもらいます。写真があってもいいかもしれませんね。

(例:1パレット代、2給与、3レンタカー代)

2WHEN:頻度はどれくらい(日時?)?ですか?

取引には、頻度というものが存在します。毎月、購入するものなのか?回収や支払いは、どれくらいの期間なのか?これを明確することによって、財務分析に役立ちます。

(例:1毎週購入で支払いは月1回、2毎月(月末締め10日支払い)3四半期ごとに前払い)

3WHO:申請部門は、どの部門?売上はどの部門?

どの部門が、強く関連するのか?これを整理する事により、将来の改善がやりやすくなります。

(例:1製造部門が、要求。2管理部門(経理や総務部)、3日本人駐在員と1部ベトナム人)

4WHY:なぜ、発生するのか?なぜ必要なのか?

どうしてその購入が必要なのか?発生するのか?これを整理することにより、実は必要ない取引なのでは?という気づきがあります。中には当たり前すぎるものもありますが…。

(例:1完成品を保管、輸送するため。2働いているため。3勤務地へ移動するため、営業のため。)

5WHERE:どこから購入しているの?どこへ販売しているのか?

会社の活動を、シンプルに言ってしまえば、ものを買って、製造し、販売することです。どの業者から?など具体的にすることにより、理解も深まりますし、不正の観点からも有用です。

(例:1ABC有限会社から購入、2該当なし、3DEG業者へ支払い)

6HOW:どのように発生する?固定費?変動費?

費用には2つの性質があります。それは、売上(活動)と相関関係にあるか?どうかです。言い換えると変動費か?固定費か?という点でもあります。これも明確することによって管理会計導入がしやすくなるでしょう。

参考記事:海外子会社、ベトナム現地の社長様が、“管理会計”と“財務会計”の違いをスーッと覚える方法

(例:1変動費、2固定費、3固定費)

7HOW MUCH:どのくらい?何人?

数量的な情報があれば、それもいれるとより具体的になります。大事ですよ。

(例:1、1,000個くらい。2:10名、3:1台)

必要な構成要素が集まれば、勘定の内容をよりクリアに文書化することが出来ますよね。

以下は、上記で集めた情報を文章にした具体例です。

勘定科目 | 具体的な内容 |

消耗品費 | ③製造現場で、④製品を保管、輸送するための①パレットの購入費用 これは、②毎週購入しており、支払いは月一回である。⑦平均1,000個ほど毎週仕入している。 主な仕入先は、⑤ABC会社である。⑥製造量に比例するため、変動費。 |

人件費 | ③管理部門の⑦10名へ④支払う①給与支払額。②月末締め10日払い。⑥固定費。 (注⑤は該当しない。)

|

旅費交通費

| ③日本人駐在員とハノイに住んでいるスタッフが④工場へ移動するためや営業で利用するための⑤DEG業者へ支払う①レンタカー代。⑦1台分。 ②四半期ごとに前払い。⑥固定費。

|

いかがでしょうか?

ここまでの具体的に記載されていれば、現場に一番詳しいあなたにとって、勘定科目を理解することは非常に簡単なことでしょう!

③財務分析の基礎で深堀し、判断に役立てる

3つ目は、財務分析を実施することです。数値を理解して、会社のうめき声を聞き取れるスキルの事です。これは、これだけで書籍が1冊書けるほど奥が深いものです。

なので、今日は、財務分析の4つの柱だけ、お伝えいたします。

- 収益性(会社は儲かっているのか?利益率はどう?)

- 安全性(お金は安心?資金ショートしない?)

- 生産性(従業員は効率がいい?設備の効率はどう?)

- 成長性(昨年と比較して、伸びている?)

これについての詳細は、また別な機会でお話ししますね。この知識も計数感覚として非常に重要な知識となります。

普遍的な考えである「知識・見識・胆識」3識の教え

これは、日本の陽明学者、安岡正篤氏(1898~1983年)の教えです。

古典のいいところは、普遍性があるということですよね。本日、共有させて頂いたことは、この教えともリンクします。

①知識(ちしき)⇒(知っている。)

↓

②見識(けんしき)⇒(判断できる。)

↓

·③胆識(たんしき)⇒(行動を起こす。)

経営とは、誤解を恐れずに言えば、①理解して②判断し、③実行することです。この繰り返しです。

まさに上記にあてはまりますよね。

まずは、①知識です。理解しないことには始まりません。これは、今回のお話しに当てはめると、勘定科目の内容を理解し、財務諸表とリンクさせるという部分ですよね。

ただし、理解しただけでは、不十分です。理解した上で、あなたは判断しなければいけません。

例えば、コストは無駄遣いすぎでは?不正の発生の可能性がある?労働生産性が低いから、人件費を低くしなければならない?といった判断です。

今日お伝えさせて頂いた、計数感覚というのは、まさに①②のスキルです。

そして③行動するかの胆識(たんしき)については、あなた次第です。(これが一番難しい~。)

★このレポートのまとめのポイント★

本日は、計数感覚についてお伝えしました。

・勘定科目の中身はわかっていますか?

・勘定を見て、会社の具体的な活動をイメージできなければいけない。

・勘定の中身を理解するためには構造化し質問を作って指示することが有用。

見えれば気づく!気づけば動く!動けば変化する!

ぜひ、まずは、勘定科目を理解する(見える)ということを仕組み化してみてくださいね!

本当に会社内のお宝(改善点)に巡り合えますよ。数百万から数千万の改善をされた会社様もいます。私は、実際に見てきましたのではっきり言えます。

ぜひ、実践してみてください。