こんにちはマナボックス の菅野です。

- 利益剰余金があるという理由で日本本社から配当をお願いされている。

- しかし、資金繰りに困っている。配当するために借入しないといけない。

- 配当の基準やルールを決めたい。

- 戦略的に配当を決定したい。

このようなお悩みをちょくちょく頂きます。

こんにちは、マナボックスの菅野(すげの)です。本日は、このような疑問にお答えします。

この記事のもくじ

ベトナムでの配当金の法律での決まり

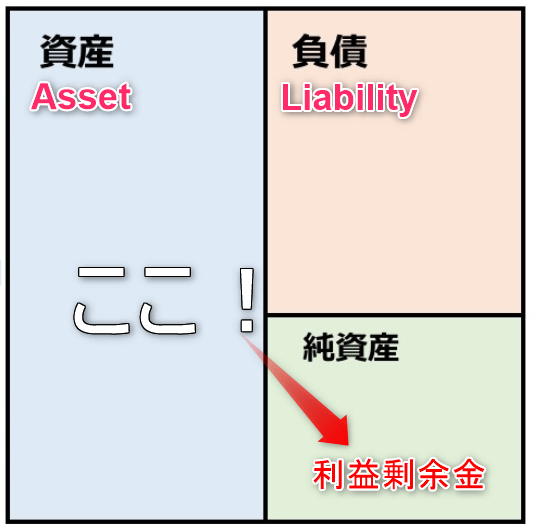

結論から申し上げますと、いわゆる利益剰余金がプラスであれば配当が可能です。

参考記事:>>ベトナムで配当はできるのか?税金などの詳細について解説

この際、“貸借対照表という箱の右下”を見る必要があります。

参考記事:>>経理の専門じゃない人が仕訳を理解するための2つの視点と5つのボックス

これがプラスの場合は、配当可能だ!というイメージです。図にしてイメージするとこんな感じです。こんな絵を思い描けるといいです。

海外子会社から配当を実施する場合の基準の決め方 その5つのポイントとは?

では、グループ内でどのような基準・ルールを定めておくといいのでしょうか?

これを考える前に重要な前提条件をおさえておく必要があります。

まず、大前提として、“利益剰余金”の金額と“現預金”の金額は一致しないということを理解する必要があります。

“利益剰余金”≠“現預金”

例えば、以下の状況があったとします。

- 貸借対照表上の利益剰余金:1億円

- 現預金:3千万円

つまり、配当の原資である“利益剰余金”が1億円あったとしても、それが“現預金”1億円を持っているとは限らないのです。

この場合、配当は理論上1億円可能ですが、実際には配当はできません。なぜならば、現預金が足りないからです。

では、なぜこのような状況が起きるのでしょうか?それは、投資(在庫、固定資産)しているからです。

以下は、「稲盛和夫の実学」の一文です。

参考記事:>>稲盛和夫の実学(書評・感想)から学ぶ海外子会社経営管理 「会計がわからない人は経営ができない。」【チェックリスト付き!15個の項目】

儲かったお金はどうなっているのか?

利益は売掛金や在庫、また、設備など、さまざまなものに姿を変えている。

利益から配当しなければならないというが、それだけの金がどこにあるのか?

利益は手持ちの資金としてはなく、配当資金は銀行から借りる予定であると述べた。

苦労して利益を出しても、そのまま使えない。売掛金や在庫が増加すれば、お金はそこに吸い取られてしまっているし、借入金を返済すればお金が消えてしまう。

儲かったお金がどういう形でどこに存在するのか?という事を経営上考える必要がある。

このような会計のルールを踏まえずに利益剰余金の範囲で全部、配当できると思っている方も実際にいます。

何を隠そう……。

私の前職の社長もそう認識していました。確かに、会計の基礎知識がないとそう思ってしまうのも無理もないかもしれません。

まずは、この重要な前提をおさえておく必要があります。

この上で、配当するルールにどのようなものがあるか?を考えていきましょう。

①配当性向という基準を使う

配当性向とは、

配当性向(%)=配当金支払総額÷当期純利益 × 100

とても一般的な方法ですね。

ポイントは2つあります。

1つ目は、“当期純利益”だということです。したがって、仮に当期(例:2019年1月から12月まで)の業績があまり芳しくなければその状況により配当額もその影響を受けます。その逆もあるわけですが…。

2つ目は、平均値があるという事です。例えば、国内上場企業の平均配当性向は約30%というデータもあります。

これを基準として配当額を決めるというのもOKです。

しかしながら、子会社の実態を親会社の一部門と考えるような場合であれば、配当性向を高めるという考え方もとても合理的です。

②フリーキャッシュフローを基準にする

フリーキャッシュフローとは、以下のような考えです。

フリーキャッシュフローとは、企業本来の営業活動により獲得したキャッシュフローから、現事業維持のために投資にまわしたキャッシュフローを差し引いたものです。フリーキャッシュフローは、自由に使うことができるキャッシュを意味します。

本業で増えたネットでのキャッシュフロー+投資活動でのキャッシュフロー=フリーキャッシュフロー。

※財務活動でのキャッシュフローは含まない。

冒頭で申し上げた通り、キャッシュと利益剰余金は一致しません。しかし、配当はキャッシュで行う必要があります。

したがって、配当金額を決定するにあたり、フリーキャッシュフローからいくら?と決めるという基準は合理性があります。

例えば、

フリーキャッシュフローから次年度で投資分を差し引いた金額から30%というルールなどが考えられますよね。

③会社のステージから考える

会社にはステージがあります。そのぞれぞれによって戦略が変わります。

例えば、

- シード⇒起業前の段階

- アーリー⇒企業直後の段階、生き残れるか?

- ミドル⇒認知されるか?

- レイター⇒ベンチャーからの脱却を考える段階

とても有名な、PPM分析

- 負け犬

- 問題児

- 花形

- 金の生る木

PPM分析の詳細について詳しく知りたい人はググってください。

重要なのは、会社が、今、どのようなステージにいるのか?自社のステージから考えて配当は適切なのか?という視点ですね。

例えば、あの有名なアマゾンは配当を出さない企業として有名です。

なぜそれでも許されるのでしょうか?

投資家である株主に配当としてお金を払うよりも、事業投資をして企業価値を増大させた方が株主に貢献できると強く自信をもってるからです。

ジェフ・ベゾスは、「配当なんてするくらいなら、投資して企業価値を増大させたようがいいでしょ!機会損失も生じてしまう!」というスタンスということですね。そっちの方がいいよ!っていうのを株主に説得しているのです。

また、例えば、会社が投資する段階でありどんどんチャンスを掴むべきというスステージでは、配当なんてするべきはありません。

これから日本市場が縮小していくのは、みなさんわかっているはずなので、市場が伸びている海外では投資する時期というのが、明確であれば、正しい意思決定ができるはずです。

これはファイナンス理論とも関連してきます。将来獲得できるキャッシュという合理性を無視して、日本へ配当というのは、ナンセンスです。

参考記事:>>マイケルジャクソンとビートルズから学ぶ“ファイナンス理論” 独立したい人が必ず事前に知っておくこと。

④純資産を考慮する

4つ目は、BS部分に着目するものです。

それは、DOEと呼ばれる指標です。

DOE(Dividend on Equity):純資産配当率のことで、「配当総額÷純資産」で計算されます。

こちらBSの金額を使うので、配当額が一時的な業績(当期純利益)に左右されにくいという特徴があります。

この指標も、他社事例(上場企業など)の実際の指標があります。これを基準にルールを決めるのもありです。

例えば(有価証券報告書によると)

サイバーエージェントであれば、5.2%を目標しています。

また、以下の情報も参考になりました。

DOEランキング(51位〜100位)で5.5%から4.1%です。

⑤借入金負担が重いか?を確認する

5つ目も、BS部分に着目するものです。

借入金依存度という指標を使います。

借入金依存度とは 借入金依存度とは会社の総資産のうち、借入金がどの程度の割合あるかを示す指標

借入金÷総資本=借入金依存度

もし、あなたの会社のこの水準が高いとすれば、負債の圧迫が気になるといったところでしょう。

これも目安がございます。

卸売業:50~55%

製造業:60~65%

これ以上であれば、借入金の圧迫が大きくなりすぎて、安全か?といった意味で疑義が生じます。

この指標が高すぎる場合には、会社が危険信号を出しているということになり、配当はすべきでないという意思決定をすべきです。

★本日のまとめ★

まとめて表にすると以下の通りです。

| 方法 | 判断基準 | PLに着目 | BSに着目 | CFに着目 | その他 |

①配当性向 | %を決める 30%程度が平均 | ◯ | – | – | – |

②フリーキャッシュフロー | %を決める | – | – | ◯ | – |

③会社のステージ | 会社が今どこにいるか?重視するべきはどこ? | – | – | – | ◯ |

④DOE | %を決める 平均が5%という指標あり | – | ◯ | – | – |

⑤借入金依存度 | %を決める 高すぎると危険 | – | ◯ | – | – |

本日は、海外子会社から配当する際の基準について解説させて頂きました。

あなたの会社が、配当の基準をきちんと合理的に決めることによって、会社がもっと利益体質になることを祈っていますね!