こんにちは、すげのです。

- ベトナム子会社の会計・経理に携わっている。

- ベトナムで社長をやっている。管理系の職種についている。

- ベトナムの勘定科目の減価償却費について詳しく知りたい。

参考記事:>>【図解あり】ベトナムの勘定科目コードを徹底解説!覚えるための2つのコツと9つの疑問点【保存版】

この記事のもくじ

ベトナム勘定科目の214とはどんな勘定科目

この勘定科目は、『減価償却費累計額』です。

Circular No. 200/2014/TT-BTCでは、上記の科目は、以下のように勘定科目コードが定められています。

| 勘定コード | 英語 | 日本語 | |

| 214 | Depreciation of fixed assets | 減価償却累計額 | |

2141 | Depreciation of tangible fixed assets | 減価償却累計額(有形固定資産) | |

2142 | Depreciation of finance-lease fixed assets | 減価償却累計額(ファイナンスリース) | |

2143 | Amortization of intangible fixed assets | 減価償却累計額(無形固定資産) | |

2147 | Depreciation of invested real property | 減価償却累計額(不動産投資) | |

214の具体的な勘定科目の内容は?よくある取引の仕訳のパターンも解説!

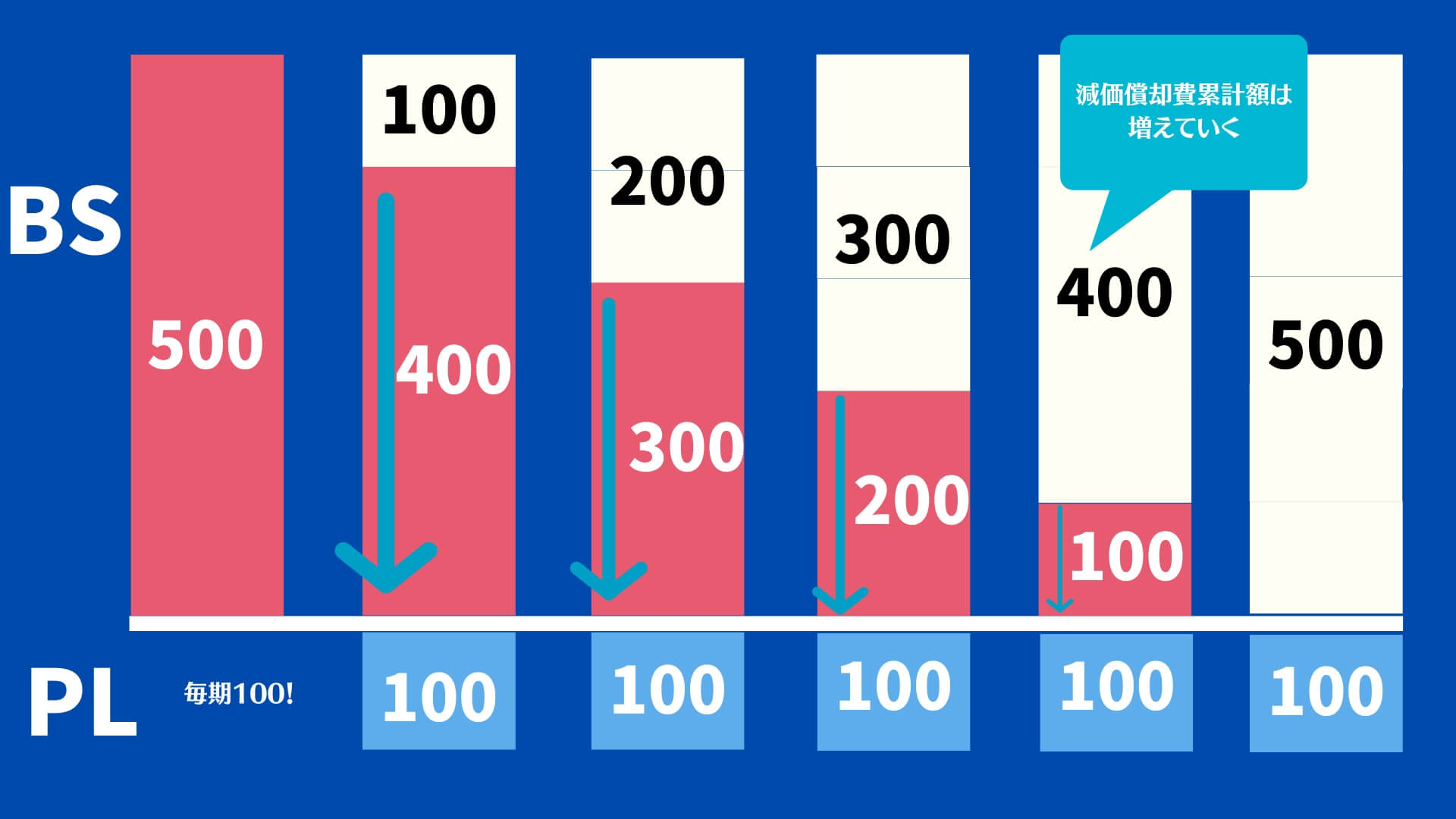

減価償却累計についてさらに深く踏み込んで見ましょう。言葉で説明すると以下のようになります。

減価償却累計額とは、毎期実施した減価償却費の合計額のこと

なお、減価償却費については以下で解説しています。基礎から理解したい人向けです。

参考記事:【図解あり】インドの製造会社で経理部門の責任者だった公認会計士が説明する!減価償却ってなに?

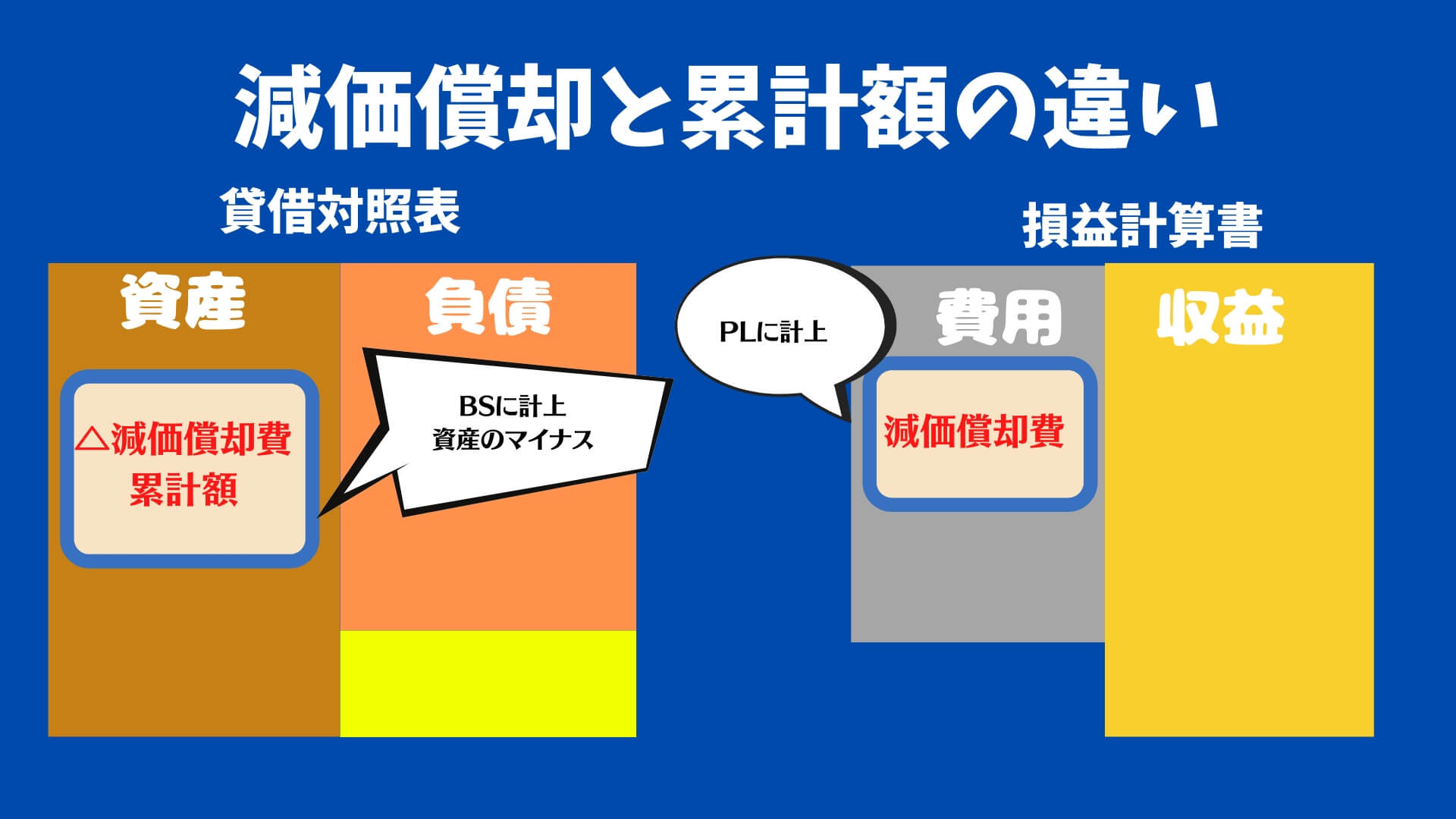

減価償却費累計とは?減価償却費との違い

ここで、減価償却費累計額について理解を深めたいと思います。

まず、減価償却費との比較という視点で理解を深めます。

減価償却費 | 減価償却費累計 | |

5つの箱のどこ? | 費用(損益計算書) | 資産(のマイナス)(貸借対照表) |

どれくらいの金額 | 当期の減価償却費 | これまでの積み上げた累計 |

図解してみましょう。スッと頭に入るはずですよ。

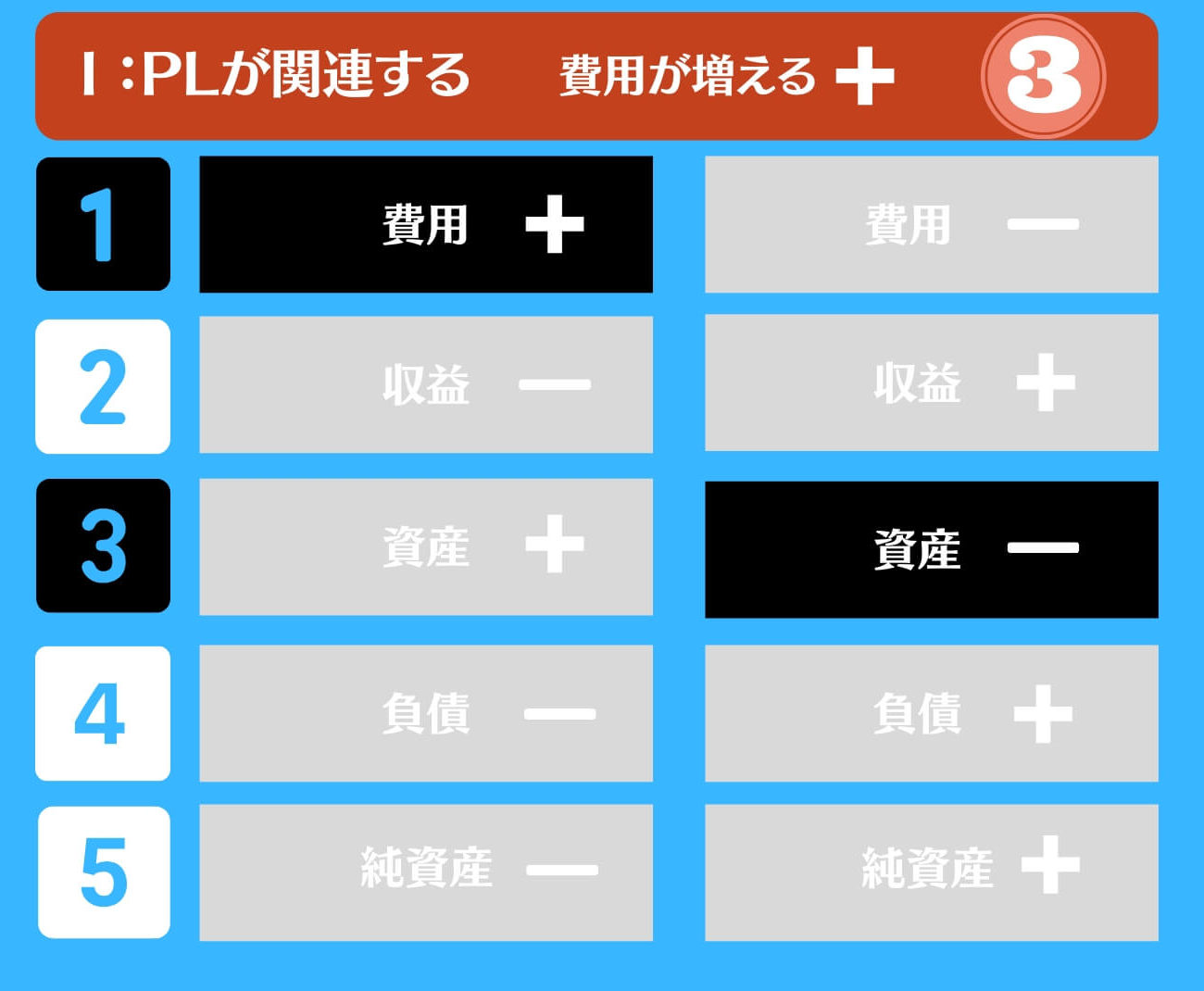

参考:経理の専門じゃない人が仕訳を理解するための2つの視点と5つのボックス

5つの箱のどこでしょう?という視点です。

当期か積み上げか?という視点です。

この減価償却費累計ですが、資産の種類ごとに分類されています。以下の表をご覧ください。PLとも関連させましょう。

資産の種類 | 減価償却費(製造・販売・管理費) | 減価償却費累計(214) |

有形固定資産(211*) | 以下から適宜選択 6274(製造) 6414(販売) 6424(管理費) | 有形固定資産減価償却費累計(2141) |

| ファイナンスリース(212*) | ファイナンスリース固定資産減価償却費累計(2142) | |

無形固定資産(213*) | 無形固定資産減価償却費累計(2143) | |

投資不動産(217) | 減価償却累計額(不動産投資)(2147) |

・固定資産の減価償却費を計上した。以下のパターンとなります。

減価償却の表示の日本との違い 直接法と間接法

ベトナムでは、直接法は想定していません。いわゆる間接法(間接控除法)のみです。

直接法とは、減価償却費累計という勘定を使わず、固定資産の金額を直接控除する方法です。

日本 | ベトナム | |

間接法(間接控除) | ○ | ○ |

直接法(直接控除) | ○ | ✖︎ |

本日は、ベトナムの勘定科目である固定資産の減価償却費累計について解説させていただきました。

勘定科目を深く理解すると言うことはとても大事ですよ。なぜならば、財務諸表は、あなたの健康診断書であり、通信簿であるからです。

財務諸表から、ビジネス活動をイメージするとなにか新しい発見があるはずですよ!是非、試してみてください!