こんにちは、マナボックスベトナムの菅野です。

本日は、ベトナム税務についての論点を紹介します。

- ベトナムの税務のリスクが怖い。

- ベトナムの付加価値税と法人税のトピックを知りたい。

- 現金で業者に支払うことが多いがそのリスクを評価したい。

いったん現金(キャッシュ)で払ってからそれから銀行振り込みに見せかける?

ベトナムでは、ある一定の金額の支払いの場合には、小口現金(紙幣)だと問題が生じます。

どういうことか?というと、20,000,000VND(約10万円)以上の取引の場合には、銀行振り込みをしないと‥‥。

- VAT(付加価値税)のインプットVATとしてアウトプットVAT控除できない。

- CIT(法人税)法上、損金算入が認められない。

参考記事:ベトナム付加価値税(VAT) の仕組みを脳みそに焼き付ける!

“損金不算入”ってなんだ?わかりやすく解説 ベトナムにおける典型例とは?

この2点の問題が生じてしまうのです。

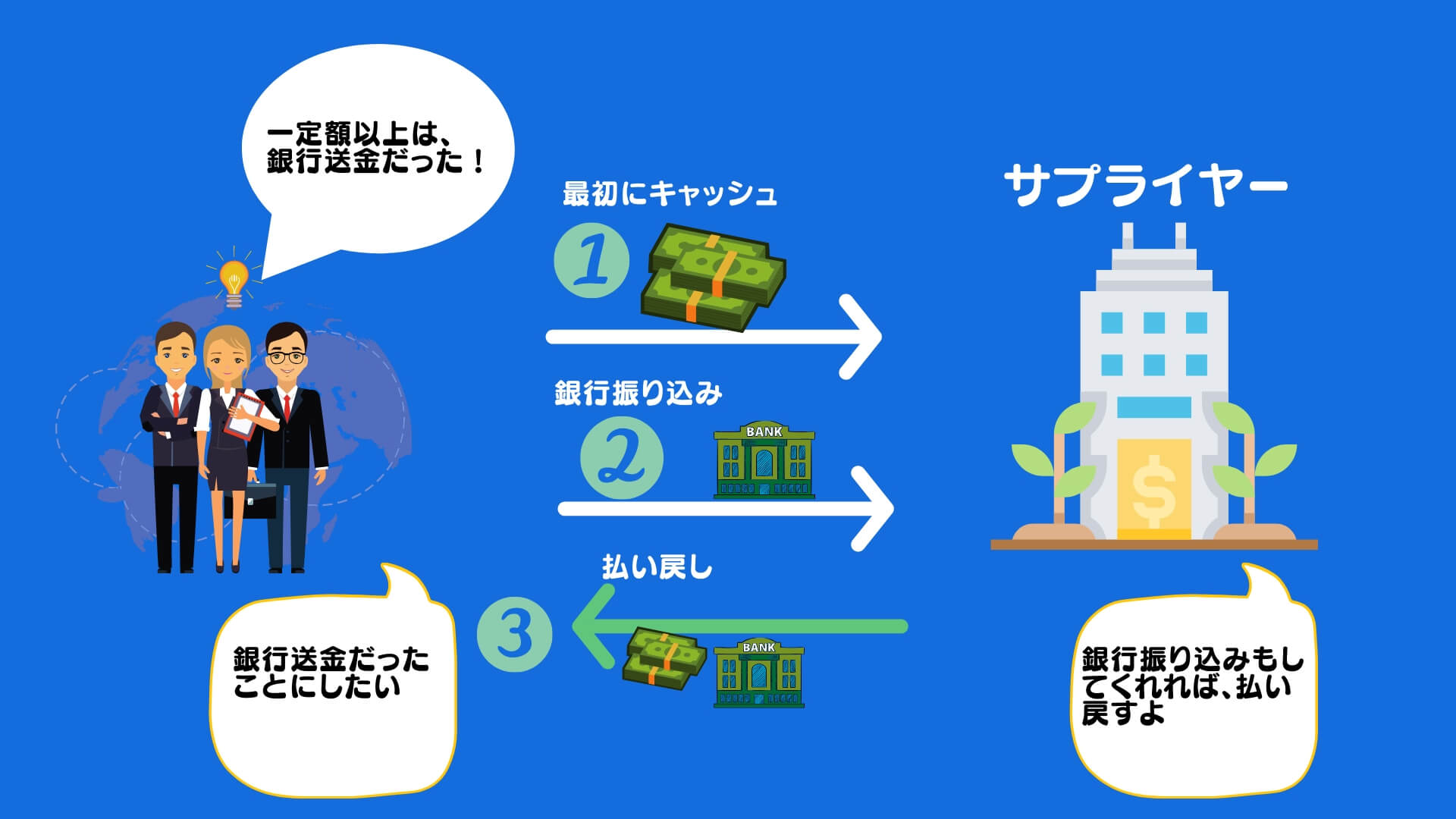

この点、ベトナムでは(特にローカル会社かとは思います。)、以下のようなスキームを組むことがあります。辻褄を合わせるということですね。

例えば、A店に15万円を現金で払います。

その後、銀行送金します。

二重に支払っている事になるので、払い戻してもらいます。

絵にすると以下のような感じです。

果たしてベトナムの税務当局の見解は?

では、このようなスキームを選択した場合どうなるのでしょうか?

こちら2つのオフィシャルレターがあります。結論は以下の通りです。

No. 1366 / TCT-KK:認めない。(付加価値税のインプットVAT・損金性を認めない。)

No.4785 / TCT-KK:適切に調整すればOK

ただ、1366 / TCT-KKのケースは、期ズレがあったということもあり認めないということのようです。つまり、サプライヤーからの返金が年度をまたいでいるのです。

以下一部引用しますね。

– Sales and payment transactions have been completed at the time of 2017 and 2018. The accounting, reconciling liabilities of 2017 and 2018 of the Company will no longer be due.

– In 2019, if the Company makes a bank transfer to the seller and is returned by the seller with the transferred amount, it will not be considered as payment for the purchase and sale transactions of 2017 and 2018 mentioned above.

Therefore, the Company is not entitled to deduct the input VAT and not deductible expenses when determining the taxable income for the purchased goods that must be paid via bank but actually paid by cash.

引用元: オフィシャルレター1366 / TCT-KK

次に、No.4785 / TCT-KKです。一定の条件はあるものの、認められそうです。

the General Department of Taxation assigns the City Tax Department. Dong Nai considers and approves Thang Loi Petroleum Co., Ltd. and Long Khanh Electricity to self-adjust and take self-responsibility for the adjustment so that a bank transfer voucher can meet the input VAT deduction condition. , but must be prior to the tax authority’s decision on inspection and examination at the taxpayer’s premises.

引用元: オフィシャルレターNo.4785 / TCT-KK

結論:普通に正しくやる

いろいろ書きましたが、結局、変なことしないで普通に、法律を守って、約10万円以上の支払いの時は、銀行送金をする。

これだけです。

日系企業は、まあ、大丈夫かなと思います。このような変なスキームは組むことがないかなと思います。

本日は、ベトナム税務の論点である現金支払いの場合の付加価値税や法人税のリスクについてお話しさせていただきました。

あなたが、ベトナム税務をきちんと評価することにより、本来のビジネスに集中できることを祈っていますね。

それでは、また!