こんにちは、すげのです。

本日は、財務分析についての覚え方について解説します。

- 経理の専門じゃないけど、財務諸表を見なければいけない海外子会社社長。

- 財務分析をしたいけどそもそも整理できてないから整理したい。

- 数値から、経営改善していきたい。

経営者であれば、やはり、財務諸表からストーリーを感じて、そこからアクションしていく必要があります。

そのための便利なツールが、「財務分析」です。

動画も撮影しました。

この記事のもくじ

なぜ、財務分析が必要なのか?

それは、以下の理由からです。

これは、経営の神様である稲盛和夫氏の言葉です。

参考記事:>>稲盛和夫の実学(書評・感想)から学ぶ海外子会社経営管理 「会計がわからない人は経営ができない。」【チェックリスト付き!15個の項目】

このために、財務分析という手法が必須なのです。よく、財務分析・経営分析は医療行為と例えられることがあります。

健康診断ですね。お医者さんと同じです。

もし、あなたが癌などの病気を患っていたら、いい仕事なんてできません。働けなくなるので給与も入ってこないですよね。

早期発見・早期治療がとっても大事です。

そして、これは、会社も同じです。人間の体と似ています。以下の表をご覧ください。

病気を見抜くことができない医者さんは信頼できないですよね。ヤブ医者です。それと同じで、財務諸表から問題点を感じれない経営者ははっきり言ってダメです。細かい知識、例えば、借方や貸方という知識は必要ありません。

人間の体 | 会社 |

健康診断で状態をチェック | 財務分析で状態をチェック |

問題があれば、治療 | 問題があれば、経営改善←社長の仕事だ! |

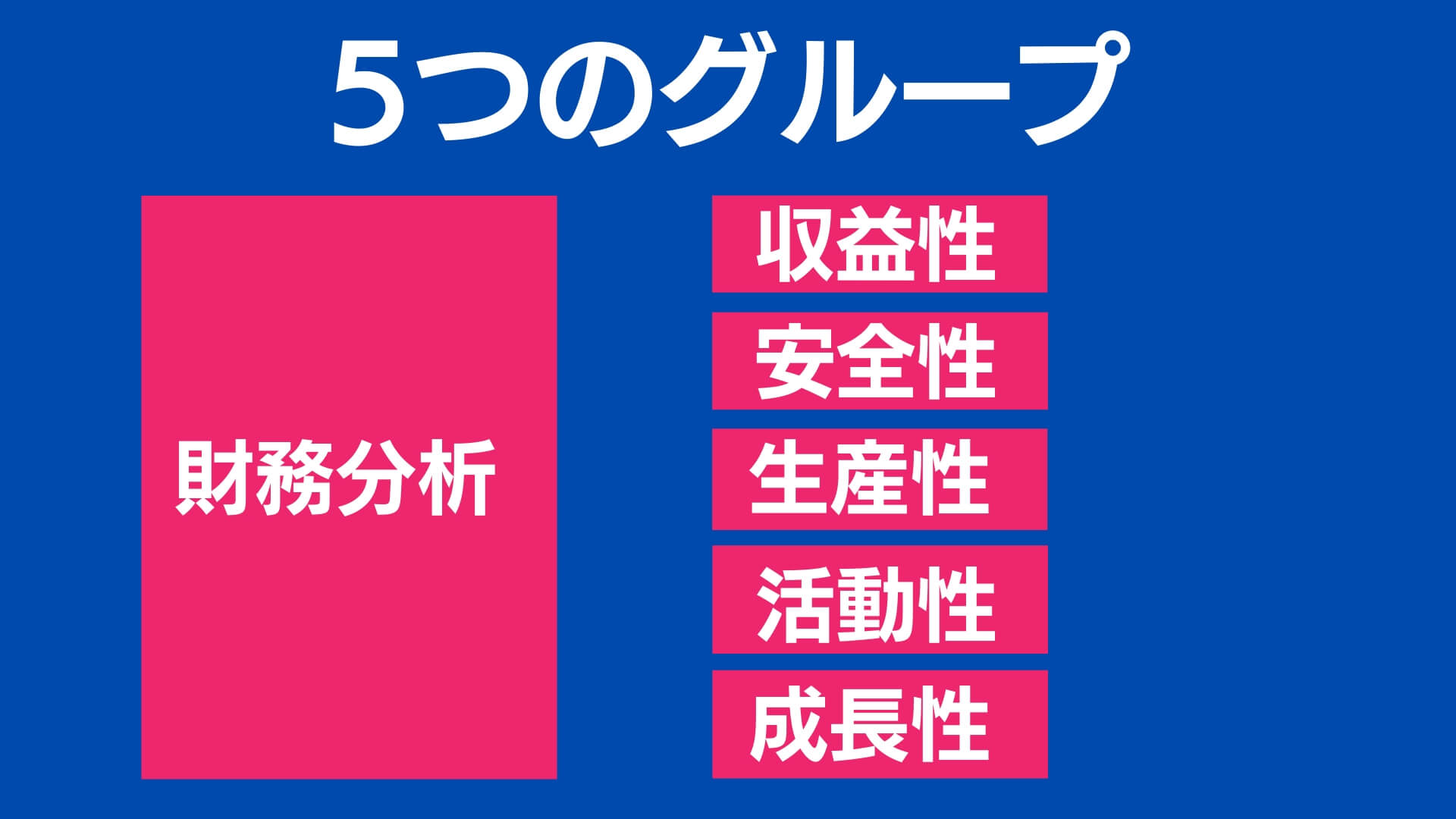

財務分析の種類は、5つにグルーピングする

財務分析の手法は、個々の手法を見ると、物凄いたくさんあります。そして深いです。

しかし、一般的には以下の5つに整理するとわかりやすいです。

それは、以下の通りです。

- 収益性

- 安全性

- 生産性

- 活動生

- 成長性

まずは、このグループを理解することがこの記事の目的です。

その方法として、以下を考えました。

- 要するに、こう言うことでしょっていう一言で理解する

- 財務諸表の5つの要素と関連させ図解で覚える

- 2軸マップで整理

代表的でおすすめの財務分析もちょっと紹介します。

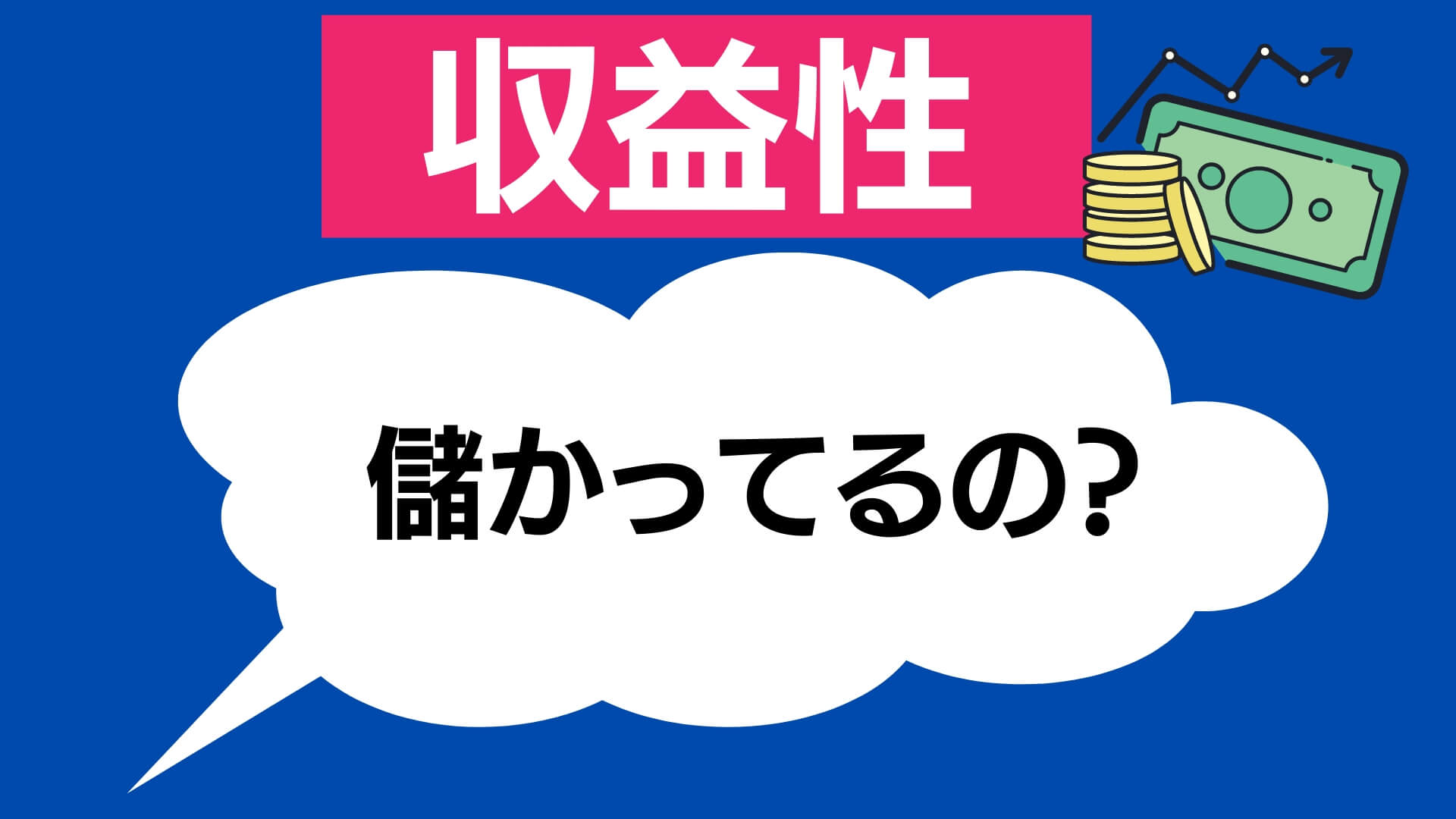

1:財務分析って要するにこう言うことでしょ!

収益性

「儲かってるの?どう?」

こちらは利益に注目します。

代表的で重要な指標としては以下があります。

売上高営業利益率(%)=営業利益÷売上高×100

総資産利益率(ROA)=当期純利益/総資産×100

安全性

お金十分?会社は、健康なの?

資金は、よく体の血液に例えられます。資金が枯渇すると、それは会社の死を意味します。

代表的で重要な指標としては以下があります。

当座比率(%)= 当座資産 ÷ 流動負債 × 100

自己資本比率(%)= 自己資本 ÷ 総資本 × 100

生産性

会社は価値を生み出してる?従業員一人当たりはどう?

つまり、アウトプット(付加価値)を効率よく生み出しているか?という指標です。付加価値という概念がキーワードになります。また、非財務情報(人数・時間)を使うというのも特徴の一つです。

簡単に言うと、売上から外部仕入れを差し引いた金額です。製造業であれば、売上から原材料を差し引いた金額ですし、商社であれば、売上から商品を差し引いた金額です。

代表的で重要な指標としては以下があります。

労働生産性= 付加価値額 ÷ 従業員数 × 100

労働分配率(%)= 人件費 ÷ 付加価値額 × 100

活動性

効率よく資産を使って稼いでる? 回転してる?

こちら、ちょっとわかりにくいですね。回転っていう言葉が来たら、活動性です。

例えば、同じ商品が、何回転してるか?効率的か?と言ったことです。ドンキホーテに、いくといつも商品が変わっている。などいう印象があれば、それは活動性の指標が高いということです。一方で、寂れた商店に、同じ商品がずーっと売れ残っているのは活動性が低いと言うことになります。

代表的で重要な指標としては以下があります。

総資本回転率(回) =売上高 ÷ 総資本(当期・前期末平均)

棚卸資産回転期間= 棚卸資産÷平均売上原価

売上債権回転期間= 売掛金÷平均月商

成長性

前期と比較して成長している?

わかりやすいですね。前期と比較して売上が伸びているのか?利益率は向上しているのか?と言う点です。

売上高増加率(%)= (当期売上高 - 前期売上高) ÷ 前期売上高 × 100

利益増加率(%)= (当期経常利益 - 前期経常利益) ÷ 前期経常利益 × 100

2:財務分析を財務諸表の5つの要素と関連させ図解でイメージする

財務諸表である貸借対照表と損益計算書は5つの要素に分類されます。こちらのイメージと関連させると言う点も理解するコツです。

ただ、前提として財務諸表の5つの要素をしっかりイメージできるようにする必要があります。

以下の通りです。クリックすると大きくなります。

参考記事:>>経理の専門じゃない人が仕訳を理解するための2つの視点と5つのボックス

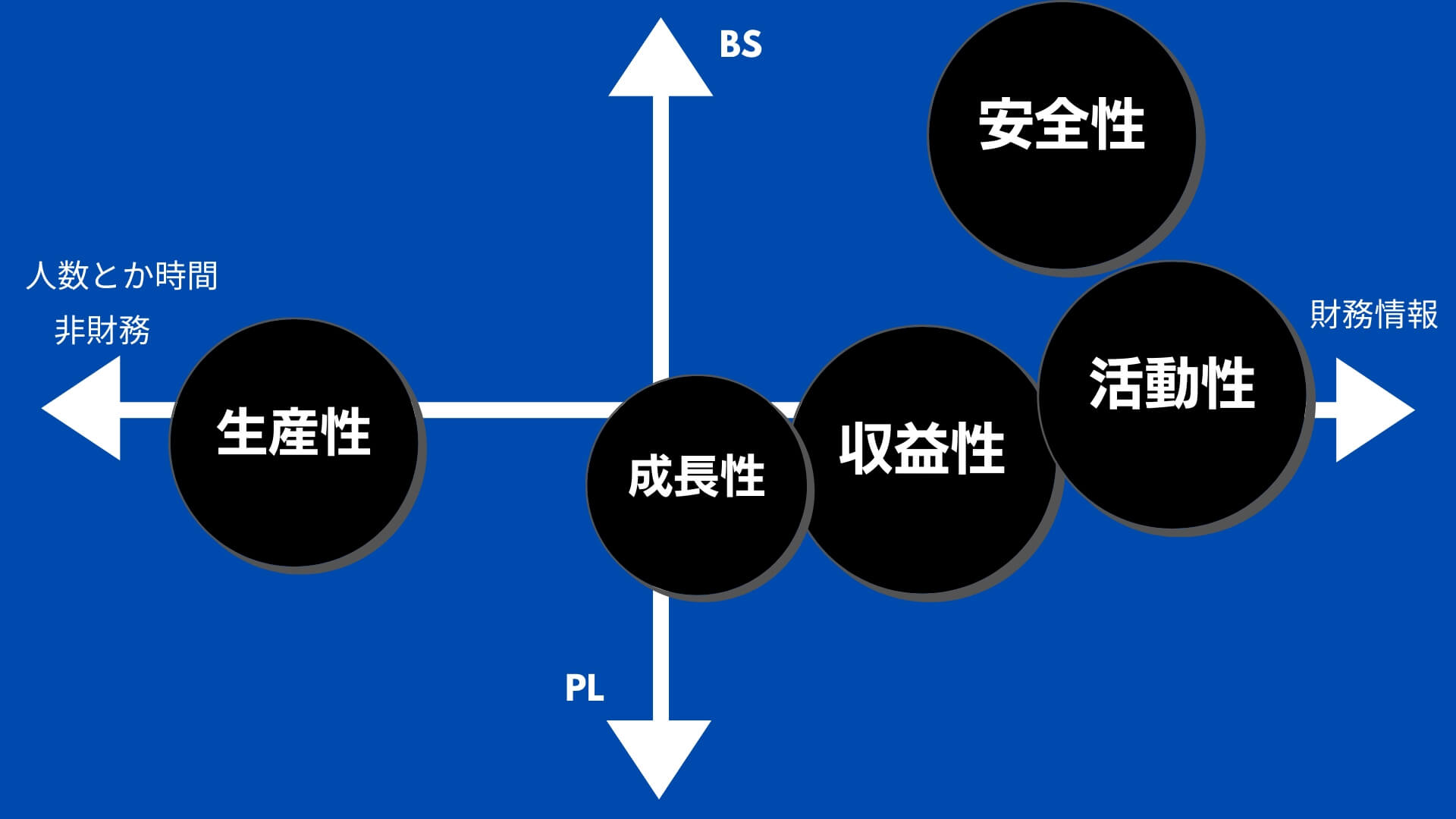

3:財務分析を2軸マップでさらに整理する

財務分析には、財務諸表の情報とそれ以外を利用します。そこで以下の2軸で整理するとわかりやすいかもしれません。

- 縦軸:BSとPL

- 横軸:財務情報と非財務情報

以下のようになるかなと思います。クリックすると大きく表示されます。

収益性:利益を主に利用するので、PLかつ財務情報

安全性:BSの情報なので、BSかつ財務情報

生産性:人数などの非財務情報でPL中心なので、PLかつ非財務情報

活動性:BSと売上や売上原価を使うので、BS・PLかつ財務情報

成長性:BSとPLが中心、非財務も利用する可能性ありなので、BS・PLかつ財務情報(+非財務情報)

本日は、財務分析の全体像についてわかりやすく理解する3つのコツをお伝えさせて頂きました。

月次決算で、ようやく貸借対照表と損益計算書の意味がわかってきたら、次のステップとして財務分析というツールを使ってより詳しく診断していくことが大切です。

是非試して見てください!