こんにちは、菅野です。

あなたが、海外子会社の社長で、財務諸表をチェックしなければいけないけど、どんな視点で財務的な数値を見たらいいのか?わからないというのであればお役にたてます。

今回は、基本である損益計算書の分析のコツです。こちらは、監査法人時代の新人の時に先輩に教わった方法です。

監査法人では、推定値分析というのを実施する必要があるのですね。

簡単に説明すると、この会社のこの勘定科目はこの数値になるはずだ!というの推定するのです。例えば、賃料は〇〇ぐらいの金額になるはずだ!って感じです。

・公認会計士として、上場会社からUSAの監査、会社法監査にて財務分析(推定値分析を含む)の7年間の実績

・インドの製造会社の財務責任者として、3年間、会計業務を行い社長を参謀的な立場で支援

・ベトナムにてマナボックスベトナムで社長様向け管理会計コンサルティングを4年間実施

この記事のもくじ

財務分析は、難しく考える必要がない。

まず、財務分析・経営分析とはなんでしょう?なんだか専門家チックで、難しく聞こえるかもしれません。

しかし、以下のようにシンプルに理解すると、あなたの気が楽になると思います。

前期・前月や予算と比較して、その増減(金額)を、内容と理由と共に説明できること。

ポイントは、金額(How Much)と、理由(Reason)と内容(What)です。

〇〇が〜〜円、増加したのは、〇〇(内容)です。その理由は〇〇です。

これが基本テンプレートです。

上場会社だって同じように分析している。具体的な事例を見てみよう!

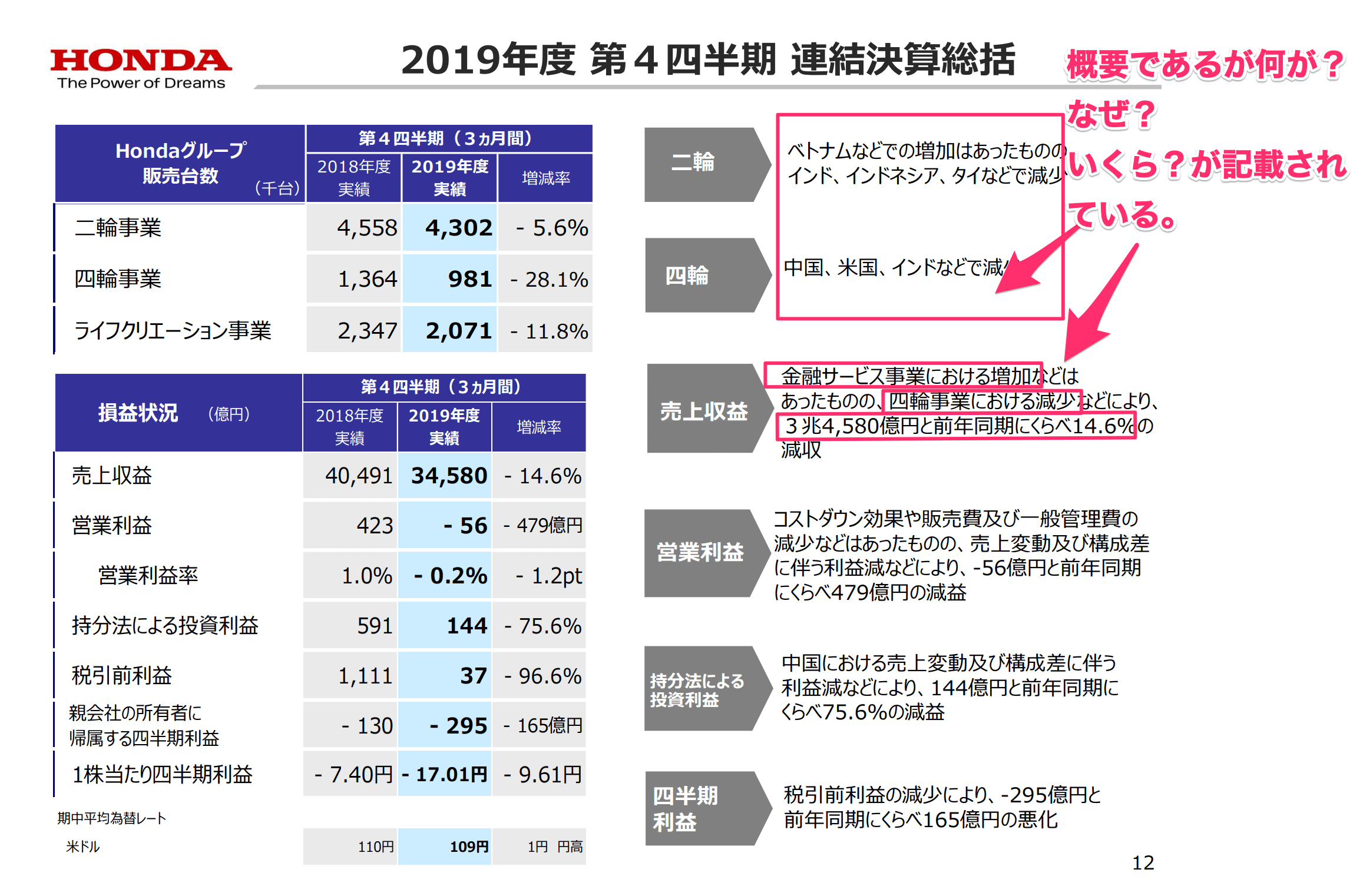

例えば、ホンダの決算説明資料を見てみましょう。

引用元:ホンダの決算説明会資料

https://www.honda.co.jp/investors/library/financialresult.html

理由については、サラっと説明していますが、テンプレート通りですよね。

財務分析・経営分析のたった1つの前提と3つのコツとは?

では、財務分析を実施する上で、最も重要な前提条件を説明します。

財務分析・経営分析にあたり最も大事な前提条件

勘定科目に具体的にどんな取引が入力されているか?をきちんと理解している。

これがとっても基本的で重要です。しかし、こちらをおさえないで、なんとなーく財務諸表を眺めているという人も結構いるのかなと思います。

でも、財務諸表からストーリーを感じる!ということはやはり大切なのですね。

参考記事:【勘定科目の中身を理解する】超実践的!海外子会社の社長が“数値感覚”ファイナンシャルセンスをマスターするための3つのポイント

会計とは? 財務諸表が作成され報告される流れを図解で徹底解説!

財務分析の3つのコツ

続いて3つのコツです。

- 固定的に発生する費用→毎月同じくらいの費用

- 人数と比例関係にある費用→人件費

- 売上と比例関係にある費用→運送費など

この3つの視点で分析します。

関連する動画も貼っておきますね。

どうでしょう?意外と簡単ですよね。でも、これでOKです。

それでは、もう少し具体的に説明していきますね。

固定的に発生する費用

こちらは文字通り、固定的に発生する費用です。毎月、同じ程度発生するということです。例えば、毎月二千ドルなど。

具体例で見てみましょう。ほとんどこれに該当すると思います。

- 工場などの賃料

- あなたのアパートの賃料

- 減価償却費

などです。

人数と比例関係にある費用

会社を運営していく上で、ヒトは大事ですよね。会社の損益計算書にも当然、人件費があります。

- 工場のワーカーさんの人数

- 総務・人事部の間接部門の人数

- 営業部門の人数

人数ってどうだったんだっけ?という視点が重要です。

なお、人数情報は、「非財務情報」と呼ばれます。この人数をきっちり理解しておくと、他の分析にも役立つんです。

参考記事:ベトナムで「賃金を上げて!」とスタッフに言われた時に、まず、確認すべき指標とは?それは労働分配率!

売上(稼働)と比例関係にある費用

売上と比例関係にある費用です。難しい言葉で変動費なんかとも言ったりします。

- 荷造運賃(商品等を発送する時にかかるコスト)

- 電気代

代表例としては、こんな感じですかね。

本日のまとめ

本日は、財務分析のコツと言うテーマでお話させていただきました。

こうやって整理すると、めっちゃ高度なことなんてないと思います。

- 固定的に発生する費用

- 人数と比例する費用

- 売上と比例する費用

このような視点で、あなたの会社の損益計算書を眺めてみてください。

なにか新しい発見があるかもしれませんよ。いやあります!

是非、ためして見てください!