こんにちは、すげのです。

ベトナムの強制社会保険……。いろいろ論点がありますよね。駐在員が、ベトナム強制社会保険に加入するべきか?など。悩ましいです。こちらについては別で記事にしていますのでそちらを参照してください。

ベトナムで日本人駐在員の給与が”損金算入”されるために必要な2つのこと。 出向契約書か労働契約書?社会保険加入にも影響

しかし、今日はちょっと違った論点です。すなわち、会社が負担したベトナム強制社会保険料の損金生です。なお、通常「駐在員」の場合はベトナム強制社会保険には加入しませんので注意ください。

- ベトナムに駐在している。社長をしている。

- ベトナムの強制社会保険に加入している。する予定だ。

- 社会保険の金額は、会社が負担している。それについての損金生が気になる。

この記事のもくじ

結論:法人税法上、損金算入されます。

こちら、さっそく結論です。

会社が駐在員もしくは従業員のための負担した法律に基づいた強制社会保険については、損金算入が認められる。

しかし、関連する書類(例えば、労働契約書)には明確に記載しておく必要があり。

うん。よかったですね。ひとまず、安心です。

参考記事:“損金不算入”ってなんだ?わかりやすく解説 ベトナムにおける典型例とは?

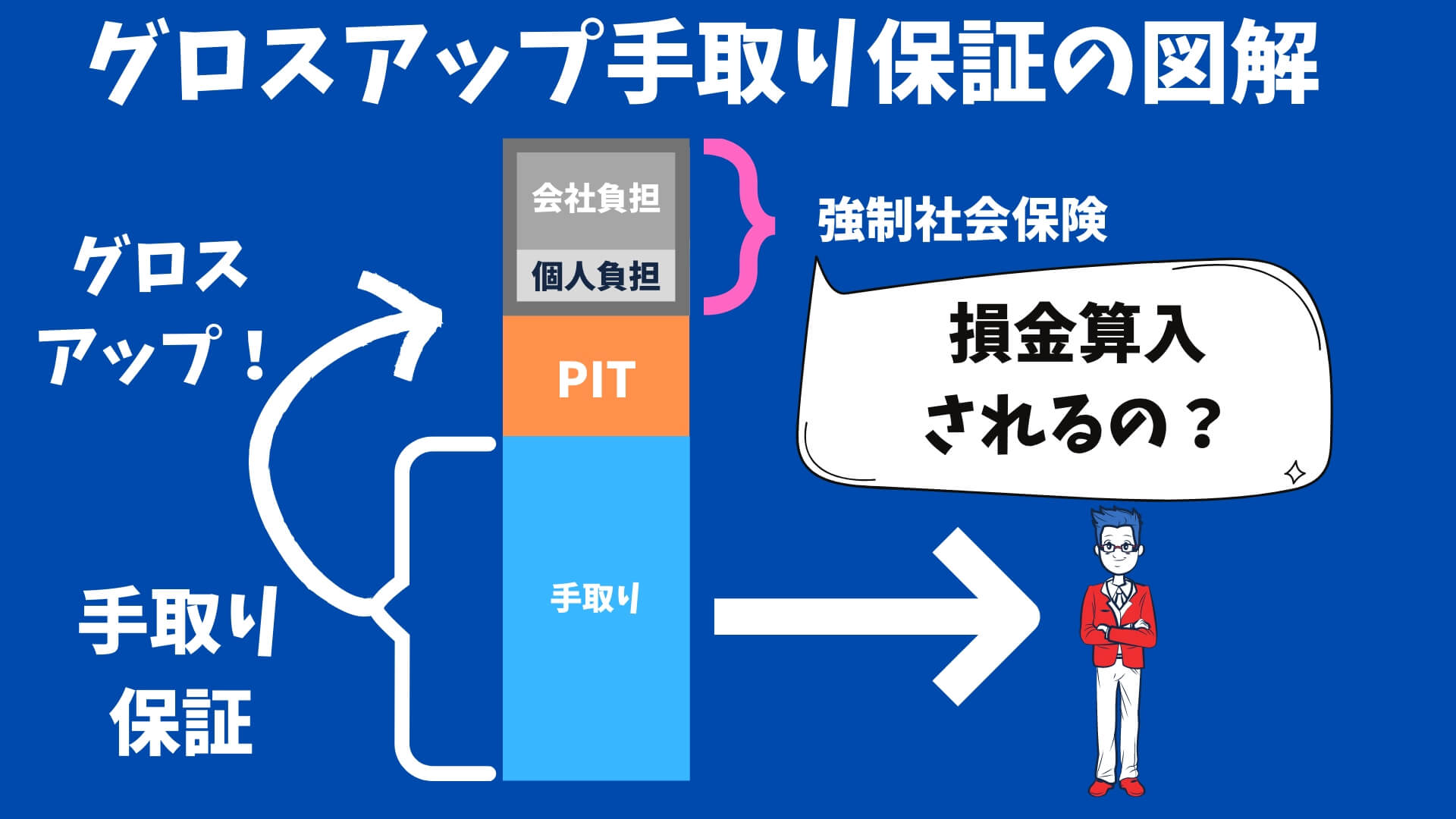

社会保険料をグロスアップして会社が負担するってどういうこと?図解で解説

日本からベトナム駐在する場合、ほぼ100%、その人の給与は手取り保証となります。

参考記事:海外駐在員、グロスアップ給与計算の仕組み

つまり、ベトナムでの個人所得税は、会社が負担します。加えて、駐在員が、ベトナムの社会保険に加入している場合には、こちらも個人でなくて会社が負担します。図解すると以下のようになります。よりイメージできますよね。

なぜ、会社が負担した社会保険料(個人分も含む)は損金算入されるのか?オフィシャルレター

結論だけ理解してもらっても大丈夫です。ですが、もっと知りたいという方向けに、論拠も解説して行きます。

Official Letter No. 1651 / TCT-CSでは?

ベトナム税務総局が発行したオフィシャルレターです。こちらを見ると、雇用者(企業)側の責任を超える部分については損金算入を認めませんとなっています。雇用者(企業)側の責任とは、一般的に社会保険全体を含むと解されます。

※こちら、個人が負担する分の社会保険料については雇用者(企業)側の責任なのか?という疑問があります。こちらは普段お願いしている会計事務所に相談して最終決定するといいかと思います。

Official Letter No. 1651 / TCT-CS dated April 27, 2020 – GDT responding to the Tax Department of Hau Giang Province, the General Department of Taxation emphasized that the case of exceeding the liability of employers is not allowed to calculated as deductible expenses:

In case the Company pays insurance on behalf of employees, the amount of payment exceeds the employer’s responsibility in accordance with the law on social insurance, health insurance and unemployment insurance for payment. Insurance funds for employees are not included in deductible expenses when determining taxable income.

Official Letter No.2084/TCT-PCCS ( 2007 年5月)- GDTだと?

こちらも、ベトナム税務総局が発行したオフィシャルレターです。やや古いですね。給与が、ネット支払いの場合で、社会保険料等を会社が負担する場合には、それが経費として損金算入されることが認められるという回答です。

Official Letter No.2084/TCT-PCCSBased on the above guidelines, in case VINCOM Joint Stock Company signs a contract with an employee in the form of “Net” salary payment, in the labor contract, the employee is entitled to receive the “net salary” amount. According to the amount of money stated in each labor contract, the employer (the Company) will pay all social insurance, health insurance, trade union fee and personal income tax (if any). Social insurance, health insurance, trade union funds and personal income tax (if any) The company has not included the salary and the company pays for the employees, this payment will be included in the expenses. Reasonable when determining taxable income.

Official Letter No. 1134 / CT-TTHT 及びOfficial Letter No. 6693 / CT-TTHTでは?

こちらはホーチミン税務当局から出されたオフィシャルレターです。2016年に発行されたオフィシャルレターです。

Based on the above provisions, the Company’s case as presented from January 1, 2016 signed a labor contract with employees in the form of “Net” salary payment, in the labor contract that clearly states the Company. will pay in lieu of personal income tax, social insurance, health insurance, union funds, then these payments (the Company has not included wages) The company is included in deductible expenses when Determine the income subject to CIT.

本日のまとめ

本日は、給与がネット保証の場合で、ベトナム強制社会保険料を会社が負担した場合に、それがベトナム法人税法上、損金となるか?と言う点視点で解説しまし。

関連する書類を準備したり、文言を明確にしたりという留意点はありますが、損金と認められます。

あなたがベトナム税務をきちんと理解することによって、無駄なリスクを負うことなくビジネスに集中できることを祈っていますね。