こんにちは、公認会計士のすげのです。

本日は、赤字、欠損、債務超過の違いについて解説していきたいと思います。

ニュースなどでよく聞きますよね。

- 「〇〇株式会社、赤字転落か」

- 「資本欠損に陥った」

- 「債務超過」により倒産危機!などです。

こちらの用語をきちんと整理して覚えることにより、よりニュースの理解やあなたの会社の決算状況を正しく理解できるようになります。

それでは、いきましょう!動画も撮影しました。

この記事のもくじ

赤字はP/L、資本欠損と債務超過はB/S

赤字とは? P/Lの話

まず、赤字は、一般的な言葉ですし、問題ない人が多いと思います。

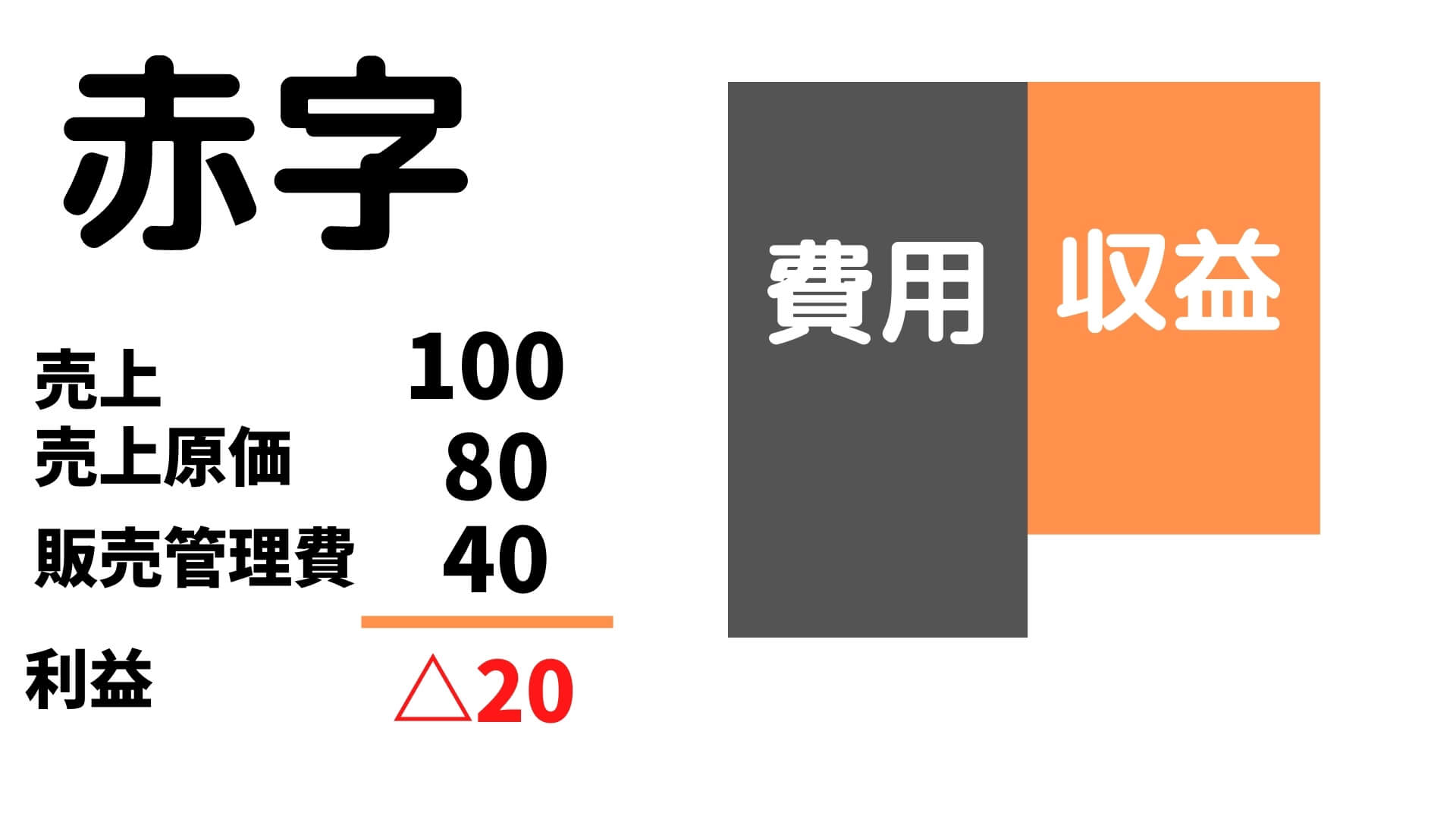

収益より、費用の金額が大きい場合には、“赤字”となります。具体例を見てみましょう。あなたは今、八百屋さんを経営しています。1ヶ月が終わり収支を計算したら以下の通りでした。

- 売上:100

- 売上原価:80

- 販売管理費:40

- 利益→△20(赤字)

20の赤字となります。

簡単ですよね。費用の方が収益より大きいので利益がマイナスになりました。

ちなみに赤字の由来は、西洋の簿記では帳簿を作成する際の習慣からきているそうです。支出が収入を上回ってしまったり、預金を借り越した場合は、その超過した金額について赤のインクで記録していたそうです。

そのため、海外でも「赤字」という言葉が存在していて、英語では「in the red」と表現されているそうです。

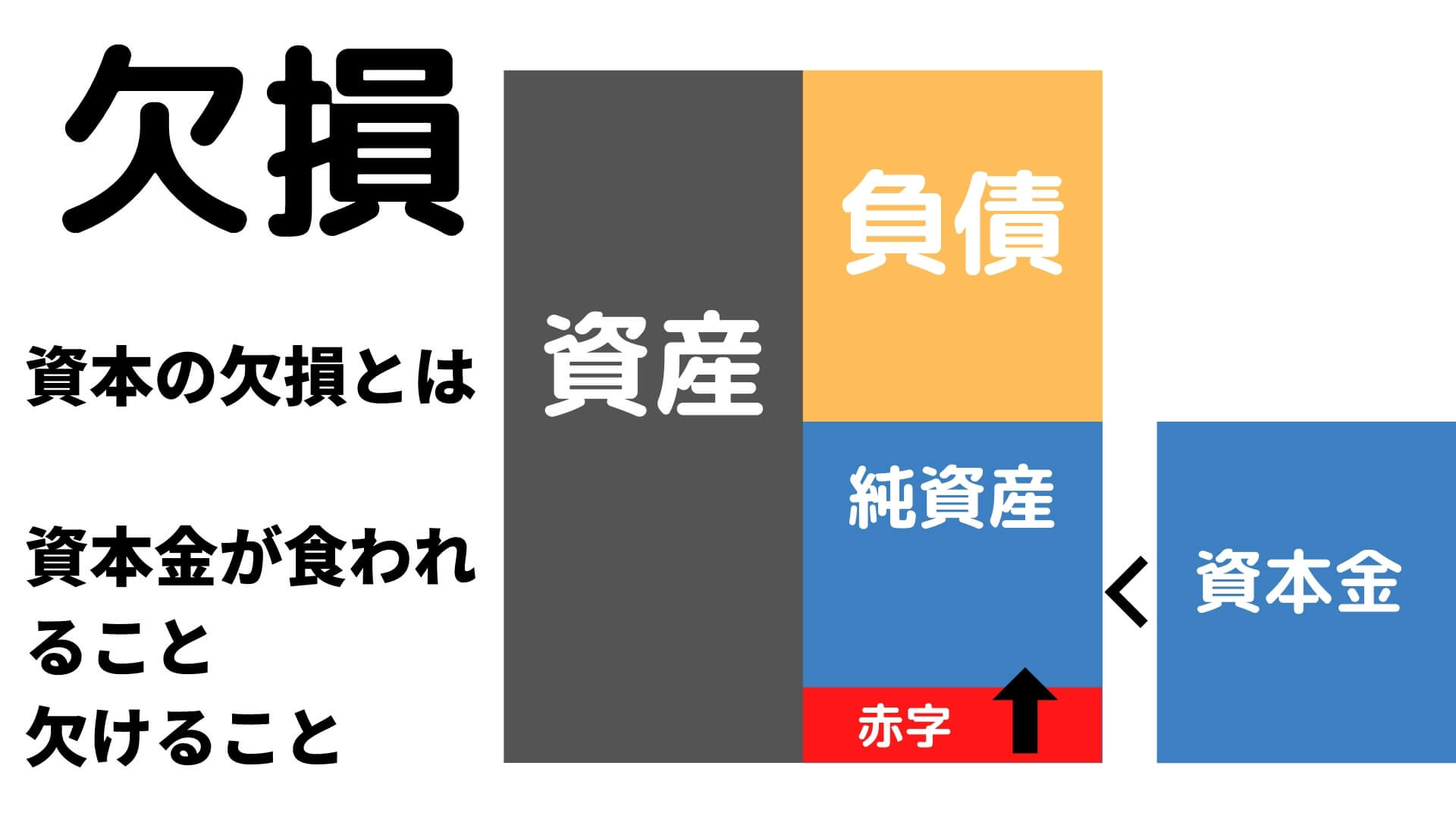

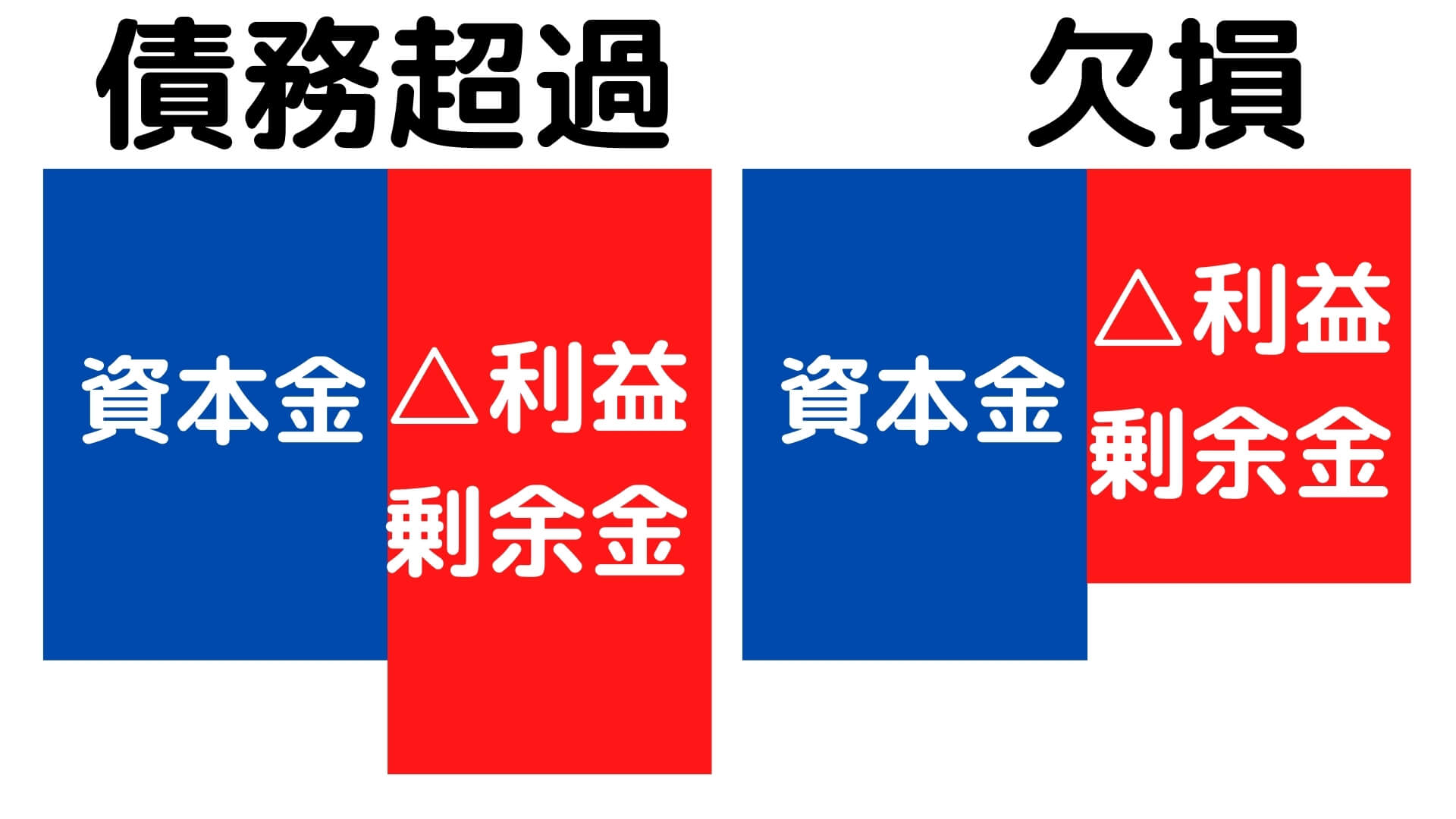

資本の欠損は、B/Sの話。赤字により利益剰余金がマイナスになったか?

次に資本の欠損です。これは、「資本が食われていること」「資本金が損失で欠ける現象」のことを言います。

つまり、利益剰余金がマイナスの場合です。計算式にすると以下の通りです。

資本欠損 = 資本金 > 純資産(資本の部)

赤字が続き、利益剰余金がマイナスになった場合にこの状態になる可能性があります。

図解すると以下の通りです。

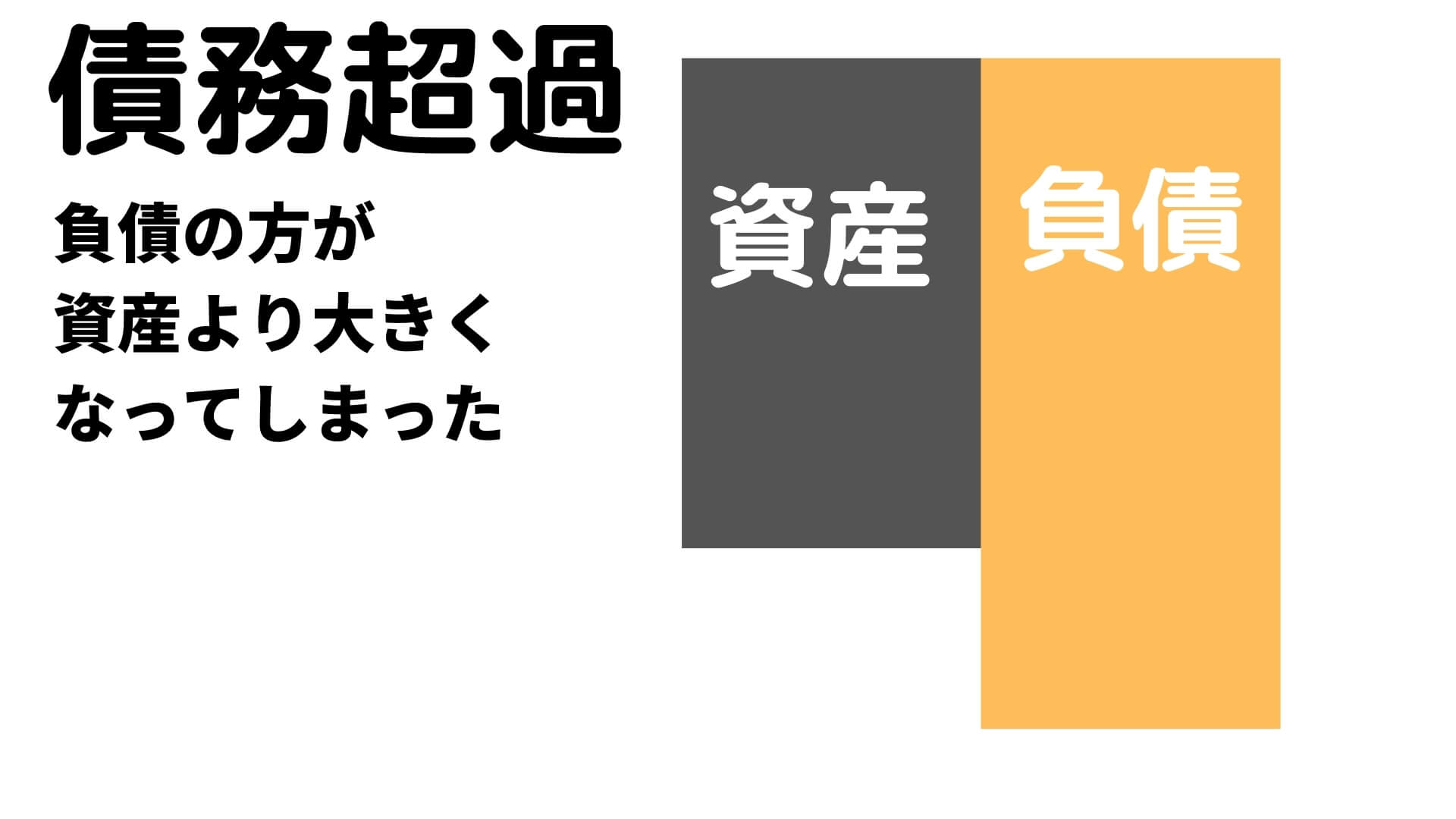

債務超過も、B/Sの話。負債の方が資産より大きい状態

次に債務超過です。これは、単純に負債の方が資産より大きくなった場合です。

別な視点で説明すると、利益剰余金がマイナスが続き、その累積が資本金を超えた場合には、債務超過になります。

債務超過 = 負債 > 資産

債務超過 = 資本金 < 利益剰余金のマイマスの絶対値

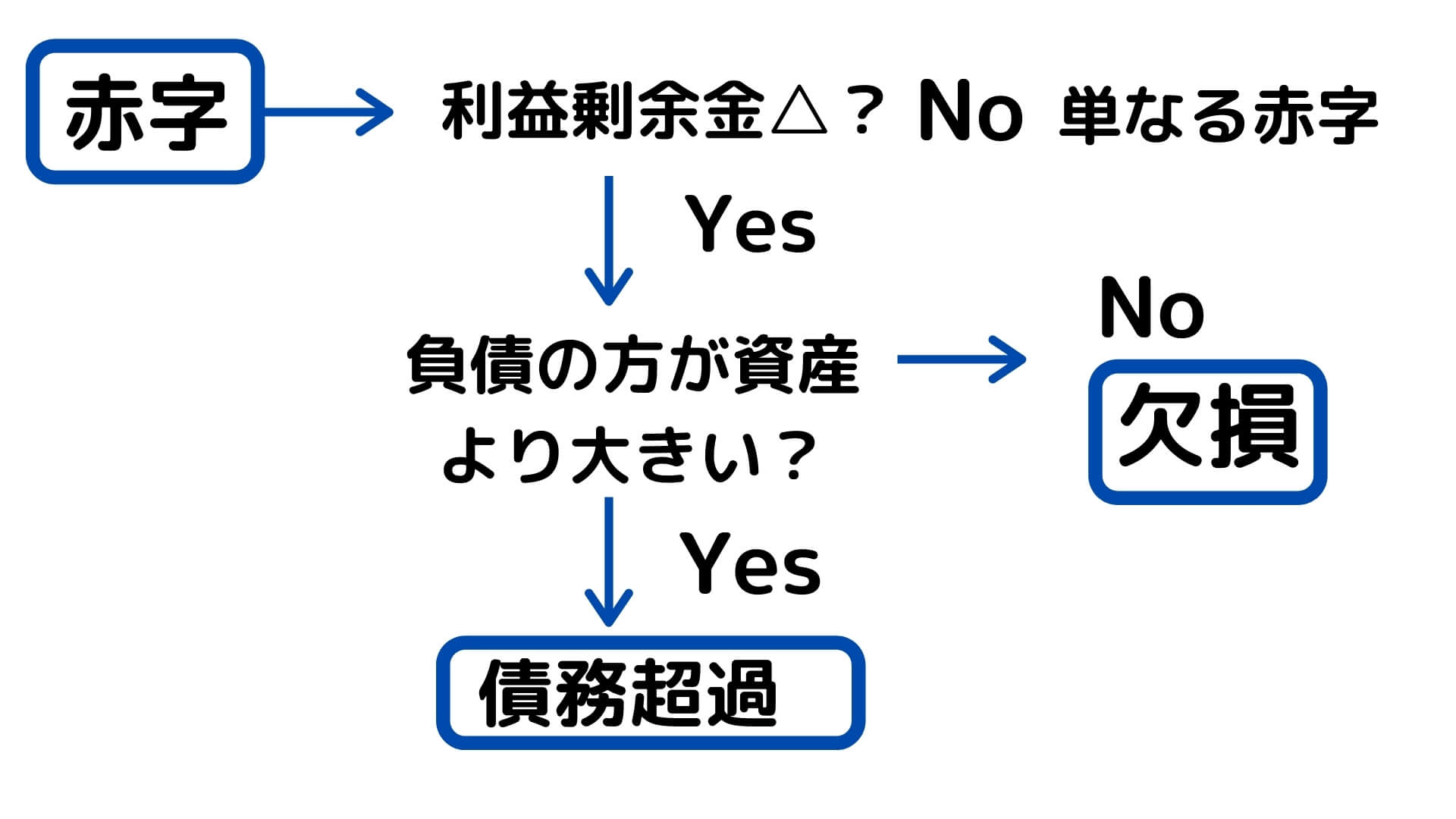

欠損との違いは、以下の2つです。

- 負債が資産を超えているか?

- 「利益剰余金のマイナス」が、どこまで食うか?

です。

負債が資産を超えている? | 利益剰余金のマイマス | |

| 資本の欠損 | 超えてない。資産の方が大きい。 | 資本>利益剰余金のマイナス(絶対値) |

債務超過 | 負債の方が大きい。 | 資本<利益剰余金のマイナス(絶対値) |

図解すると以下のようになります。

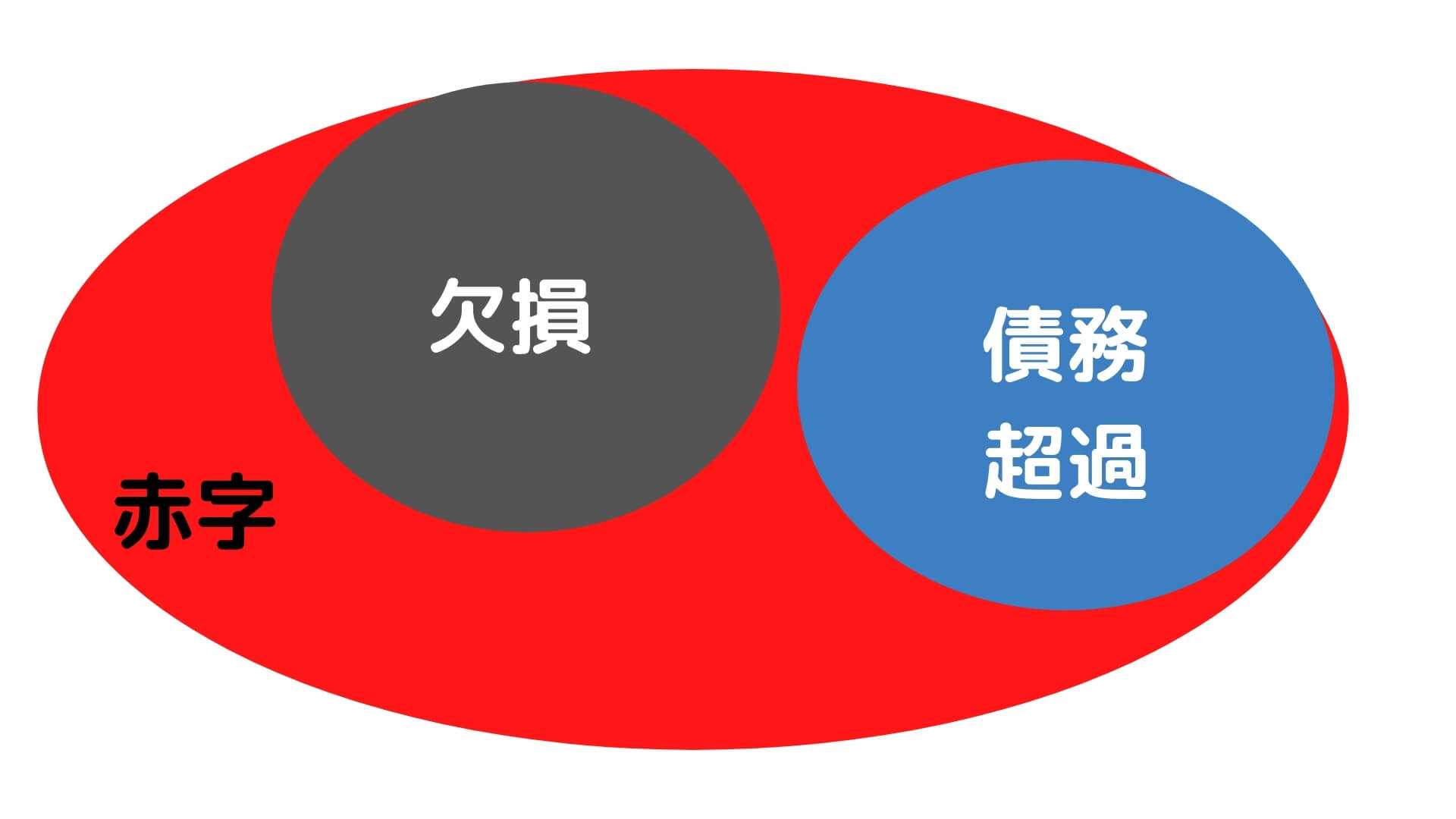

ストーリーで、赤字・欠損・債務超過の理解を深める

流れやストーリーで理解を深めていきましょう。なぜならば、決算書にはドラマが反映されるからです。

あなたは今、ホテルの社長です。

- コロナによって、出張が激減。業績が悪化し、赤字になってしまった。でも、まだ利益剰余金はプラス。→赤字

- 赤字が思った以上に長期的に続いてしまい、ついに利益剰余金がマイナス。→欠損

- 景気が回復せず、しかも、意思決定が誤ったことが原因により、利益剰余金のマイナスの金額が資本金を超えてしまった。負債の方が資産より大きい金額になった。→債務超過

という流れに一般的になります。なお、債務超過を解消する方法について以下でまとめました。

フロー図にすると以下のような感じです。

それぞれ、独立した概念でははなく、赤字は、欠損及び債務超過の原因となります。イメージとしては以下のように表現できるかもしれません。

財務諸表を読める基本的な知識は必要!

本日は、赤字・欠損・債務超過について解説させて頂きました。こちらを理解するにあたって会計の基礎知識が必要です。以下の記事で学ぶことができますので参照してください。

>>3つのストーリーと図でBS(貸借対照表)とPL(損益計算書)の読み方、そのつながりわかりやすく理解する方法を徹底解説!

>>ビジネスと関連するから会計はおもしろい!財務諸表をわかりやすく!【図解とパズル】カネ・モノ・ヒトとB/SとP/Lのつながりを学ぶ

>>【徹底解説】BS(貸借対照表)とPL(損益計算書)はこれで動く!会計仕訳を2つのグループと10つのパターンと図解でおさえればスッキリ!

あなたがファイナンスリテラシーを向上させることにより、ベストな意思決定ができることを祈っていますね。