こんにちは、マナボックスベトナムの菅野です。

本日は、ベトナムの人件費関係の仕訳のパターンをデザインして行きたいと思います。マナボックスベトナムでは、これまで述べ日系200社以上の会社の会計業務(教育も含め)を支援しています。実務でよく発生する取引に基づいて記事を作成しています。

そのため、より実践的な内容になっています。典型的な取引をパターン別にまとめましたので、スッキリすると思いますよ。

それでは、いきましょう!

なお、以下の記事で、会計での仕訳のパターンをまとめていますので、スッキリと理解したい人はどうぞ。

>>【徹底解説】BS(貸借対照表)とPL(損益計算書)はこれで動く!会計仕訳を2つのグループと10つのパターンと図解でおさえればスッキリ!

この記事のもくじ

ベトナムの人件費のパターンの視点

まず、最初に視点を説明です。以下の視点で整理して行きたいと思いたいと思います。

- 誰が?

- どんな取引を?

この視点とベトナム の勘定科目と関連させてまとめて行きたいと思います。

>>【図解あり】ベトナムの勘定科目コードを徹底解説!覚えるための2つのコツと9つの疑問点【保存版】

ベトナムの人件費の「誰が?」について

まずは、「誰が?」という視点です。これは以下のように整理できます。

■製造関係

- 直接工・ワーカー(商品を直接製造している人、エンジニアなども含まれる)

- 間接工(機械の修繕や製品の運搬、品質チェックなど製品の製造に直接かかわらない作業をする人)

■販売・一般管理管理費

- 販売部門の人の給与(営業、マーケティング部門の人)

- 管理部門の人の給与(人事労務部門、経理、法務部の人)

■外国人(日本人)

- 社長、(GD)

- 工場長

表にまとめると以下のようになります。6パターンと言っていいでしょう。

| グループ | 誰が? | 主な勘定科目 |

| 製造 | 直接工 | 622 |

間接工 | 6271、6231 | |

| 販売管理 | 営業の人 | 6411 |

| 管理部門の人 | 6421 | |

| 外国人 | 日本人の社長 | 6421 6411 |

工場長など | 6271 |

人件費には、どんな取引パターンがあるのか?

次は、どんな内容の取引があるのか?という点です。以下のように6つのパターンに整理できます。

- 給与(手当含む)や賞与(労働の対価)

- 法定福利費(社会保険などの会社負担分、労働組合費もここに含めます)

- 社会保険(従業員負担)預かり金

- 個人所得税の振替

- 福利厚生費(社員旅行など)

- 退職金など

それぞれ詳しく解説していきたいと思います。

1:給与(手当含む)や賞与

こちらはわかりやすいですよね。従業員に対する給与(残業代も含みます)や各種手当(資格手当、スキル手当)や賞与などの支払いです。つまり、労働や功績の対価です。

以下のような項目です。

- 給料、給与

- 日本で支払った給与について、ベトナムに請求された場合の負担分

- 諸手当、残業手当、時間外手当、役付手当、資格手当、出張手当

- テト賞与、業績賞与、インセンティブ

当然頻度も高いです。ベトナムで特徴的なのは、駐在員様の給与です。こちらいったん日本で支払った後、ベトナム側が負担するケースがあります。こちらベトナム側が支払うので会計処理が必要になります。

>>海外駐在、ベトナムで駐在する日本人の給与の支払いの3つのパターンと税務上のリスク、実務上の留意点

2:ベトナムにおける法定福利費及び組合費

法定福利費とは、強制社会保険(社会保険・健康保険・失業保険)の保険料の会社(雇用主)が負担する分です。

また、労働組合費についても会社負担分があります。

- 社会保険

- 健康保険

- 失業保険

- 労働組合費(該当あれば)

勘定科目とも関連させて見ましょう。

| 借方 | 勘定科目 | 貸方 | 勘定科目 |

| 労務費 | 622 6271 6411 6421 | 社会保険 | 3383 |

健康保険 | 3384 | ||

失業保険 | 3386 | ||

労働組合費 | 3382 |

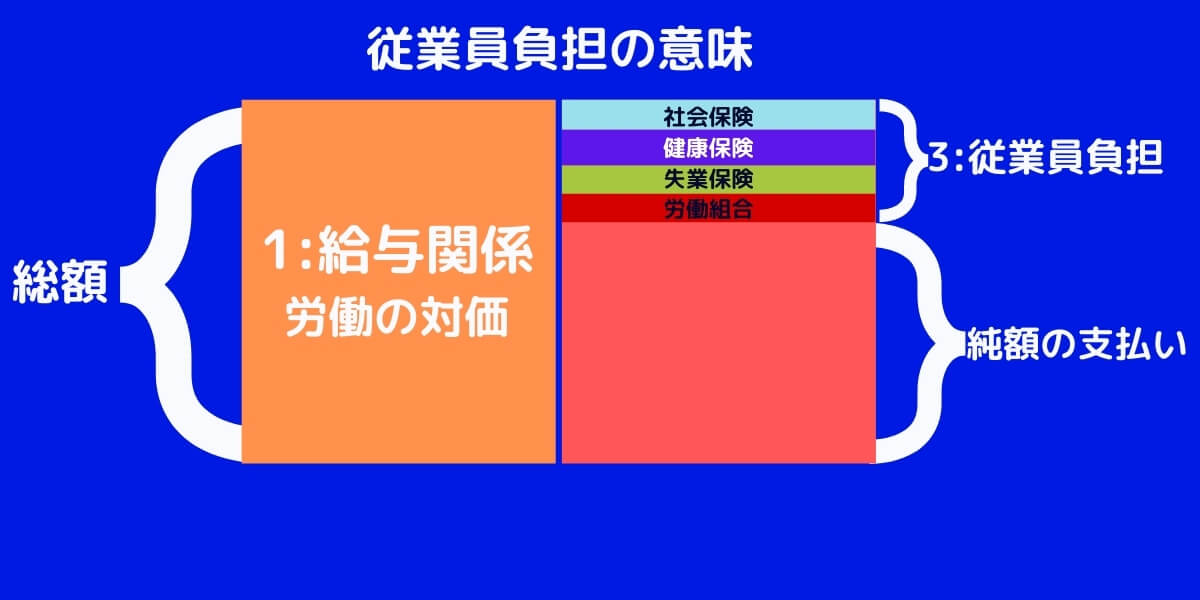

3:社会保険の従業員負担の分(預かり金)労働組合費も含む

ベトナム強制保険については、日本の社会保険と同様に、一部、従業員が負担します。

- 社会保険

- 健康保険

- 失業保険

- 労働組合費(該当あれば)

勘定科目とも関連させて見ましょう。いったんグロスで計上した後に、振替処理するのが一般的です。

例えば、グロスが1,000であれば、給与1,000/未払給与1,000とした上で、未払給与200/社会保険200などです。

| 借方 | 勘定科目 | 貸方 | 勘定科目 |

| 従業員未払給与 | 334* | 社会保険 | 3383 |

健康保険 | 3384 | ||

失業保険 | 3386 | ||

労働組合費 | 3382 |

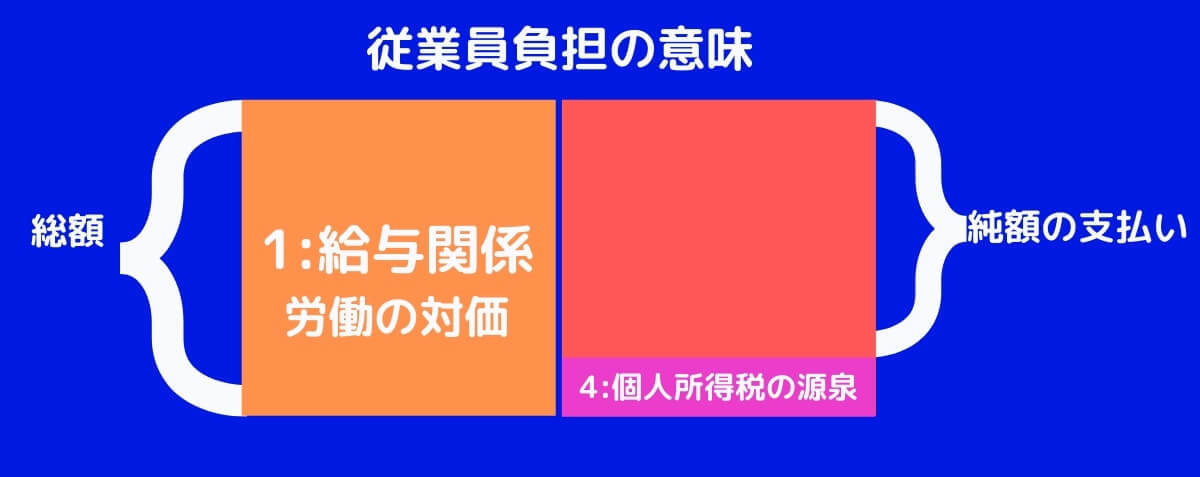

4:個人所得税の源泉徴収

ベトナム法人で発生した給与については、個人所得税を源泉する必要があります。

- 個人所得税を源泉して納税する

勘定科目とも関連させて見ましょう。こちらも社会保険と同様にいったんグロスで計上した後に、振替処理するのが一般的です。

| 借方 | 勘定科目 | 貸方 | 勘定科目 |

| 従業員未払給与 | 334* | 個人所得税の未払金 | 3335 |

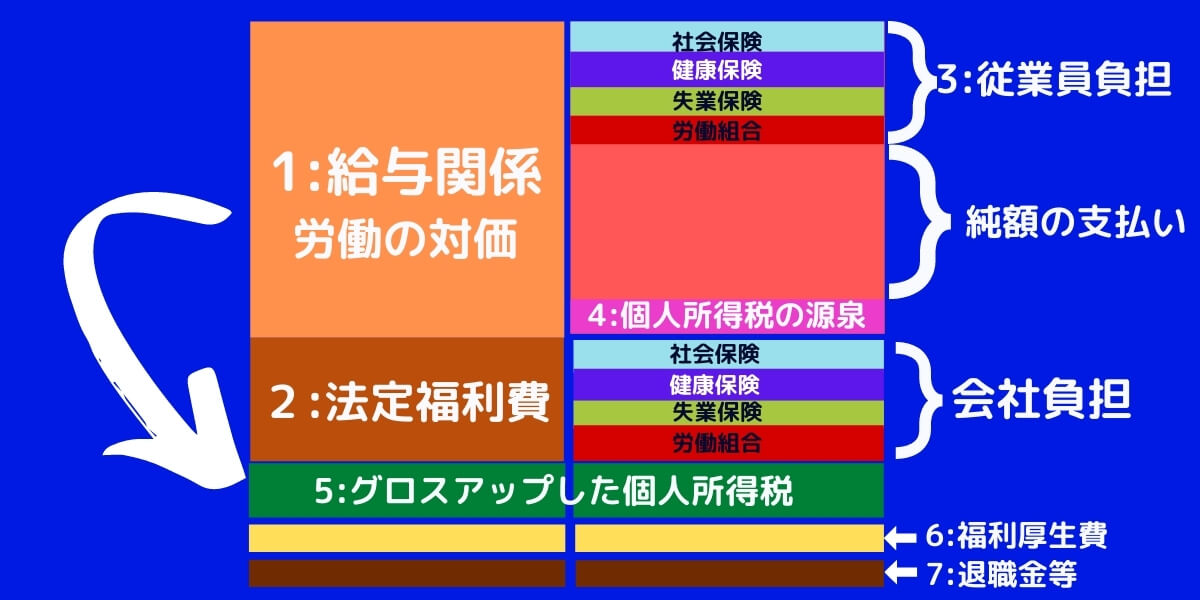

5:個人所得税のグロスアップ

ベトナムにおける日系(外資)企業の特徴的な部分です。一般的に駐在員の給与は手取り保証であり、グロスアップされます。このグロスアップされた金額は、会社負担となります。

- 日本人駐在員

勘定科目とも関連させて見ましょう。

| 借方 | 勘定科目 | 貸方 | 勘定科目 |

給与 | 6421 6427 | 個人所得税の未払金 | 3335 |

6:福利厚生費

従業員が安心して働きやすい職場をつくるための支払いです。ベトナムでよくある 取引は以下の通りです。

- 社員旅行

- 健康診断

勘定科目とも関連させて見ましょう。

| 借方 | 勘定科目 | 貸方 | 勘定科目 |

| 労務費 | 622、6271、6411、6421

| 未払金 | 331 |

7:退職金など

従業員が退職した際に、一定の場合には、退職金を支払う必要があります。一般的に、従業員に対して、失業保険に加入しているため、それを利用することになります。ベトナムには退職給付金制度(退職給付制度とは、一定の期間にわたり労働をしたこと等の事由に基づき、 退職した従業員に対して一定の金額を支給する制度 のこと。法律等で設置が義務付けられているわけではなく、各企業の任意で設置 )

- 退職金が発生した。

勘定科目とも関連させて見ましょう。退職金が、発生する場合も一定の場合あります。

| 借方 | 勘定科目 | 貸方 | 勘定科目 |

| 労務費 | 622、6271、6411、6421 | 従業員への未払金 | 334* |

⭐️本日のまとめ⭐️

本日は、ベトナムの人件費の取引パターンについて、実務上の頻度も考慮して、解説させていただきました。

図解でまとめると、以下のようになります。

マトリクスはこちらです。クリックすると大きくなります。○はよくある 取引です。△はたまに生じるパターンです。

あなたが、ベトナムの勘定科目や仕訳パターンを理解することにより、より正確な財務諸表を作成できることを祈っていますね。経営と会計は切り離せないのです!