こんにちは、公認会計士の菅野です。

「そろそろ、ベトナムからもお金を支援してほしい」

もしかしたら、そんなフェーズに入っている会社様もあると思います。ベトナムに投資ばかりというフェーズから、ベトナムでのビジネスが、落ち着いて財政状態に余裕が出てきたケースなどです。

ベトナムに子会社があり、本社への資金還流のスキームについて、悩んでいる。特に配当と利息で悩んでいる。

日本本社へ、ベトナムの子会社から、資金還流する選択肢としてはいくつかあります。その中で代表的なスキーム が以下の2つでしょう。

- 利息(親子ローン)

- 配当(出資)

ベトナムへの投資方法としては、融資(貸付)と出資の2つの方法があります。

>>ベトナムの投資登録証明書(IRC)をどこよりも詳しく徹底解説! 【保存版】

>>過少資本制度をわかりやすく理解する方法 4つの視点で解説するからわかりやすい

動画も撮影しました。

この記事のもくじ

結論:ベトナムの場合は、基本的には配当が有利

早速、結論です。

ベトナムの場合は、

基本的に、配当が有利

となります。これについて、理由を詳しく解説して行きますね。

以下の視点で理由を解説します。

- ベトナムと日本の法人税率はどうなのか?

- 配当に源泉税率がかかるか?

理由1:ベトナムの法人税率の方が低いから

まず1つ目の理由です。ベトナムの法人税率よりも、日本の法人税率(もっと言うと実効税率)の方が高いからです。

今回は、ロジックの理解のためなので、簡便的な税率などの前提条件を使って解説します。

もし、利息だったら?

前提条件を以下のようにして確認していきましょう。

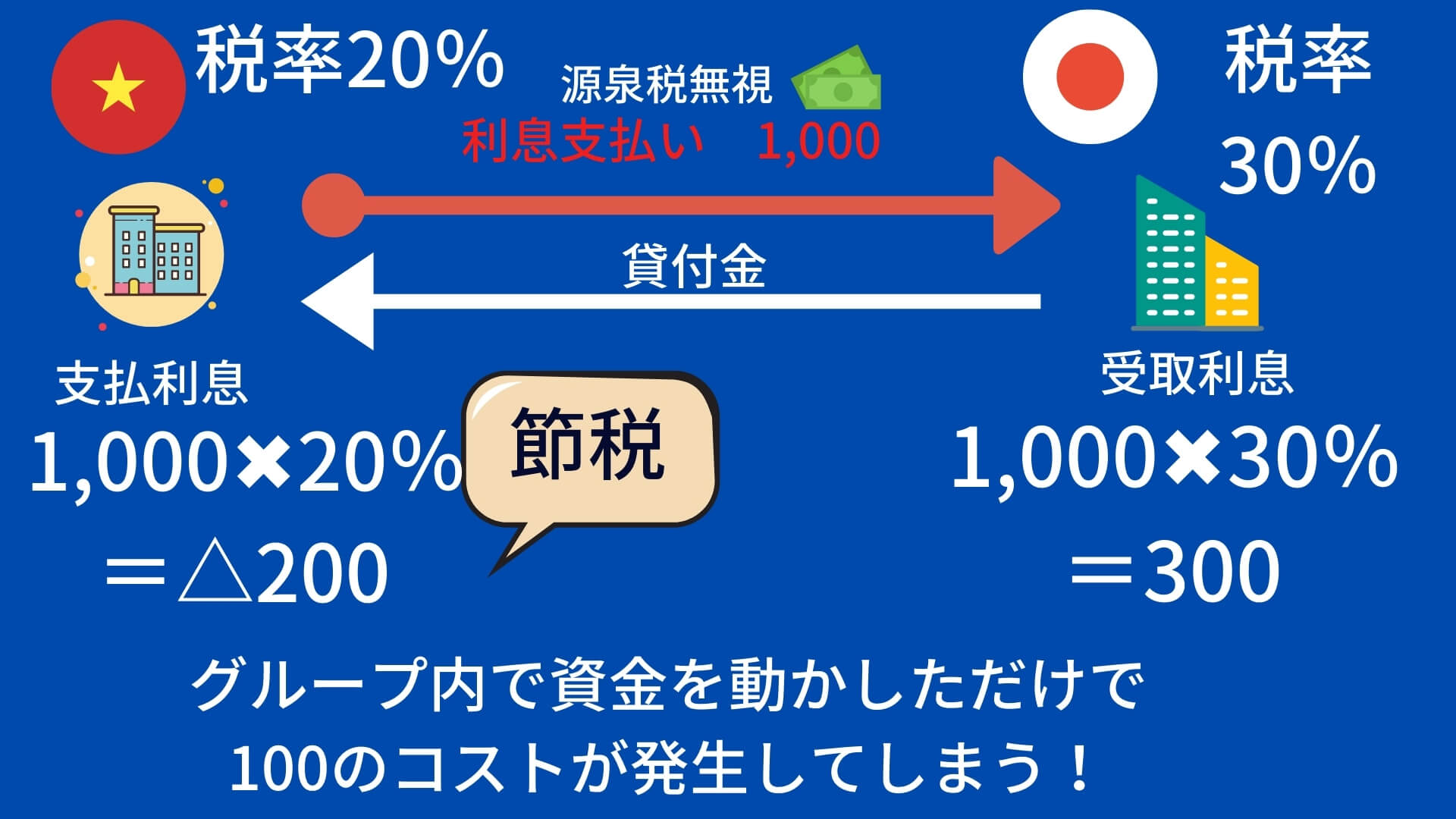

- ベトナムの子会社から本社への利息の金額が、1,000

- ベトナムの法人税率20%

- 日本の法人税率30%

- 繰越欠損金や外国契約者税のグロスアップの視点は無視

まとめで図解すると以下の様になります。

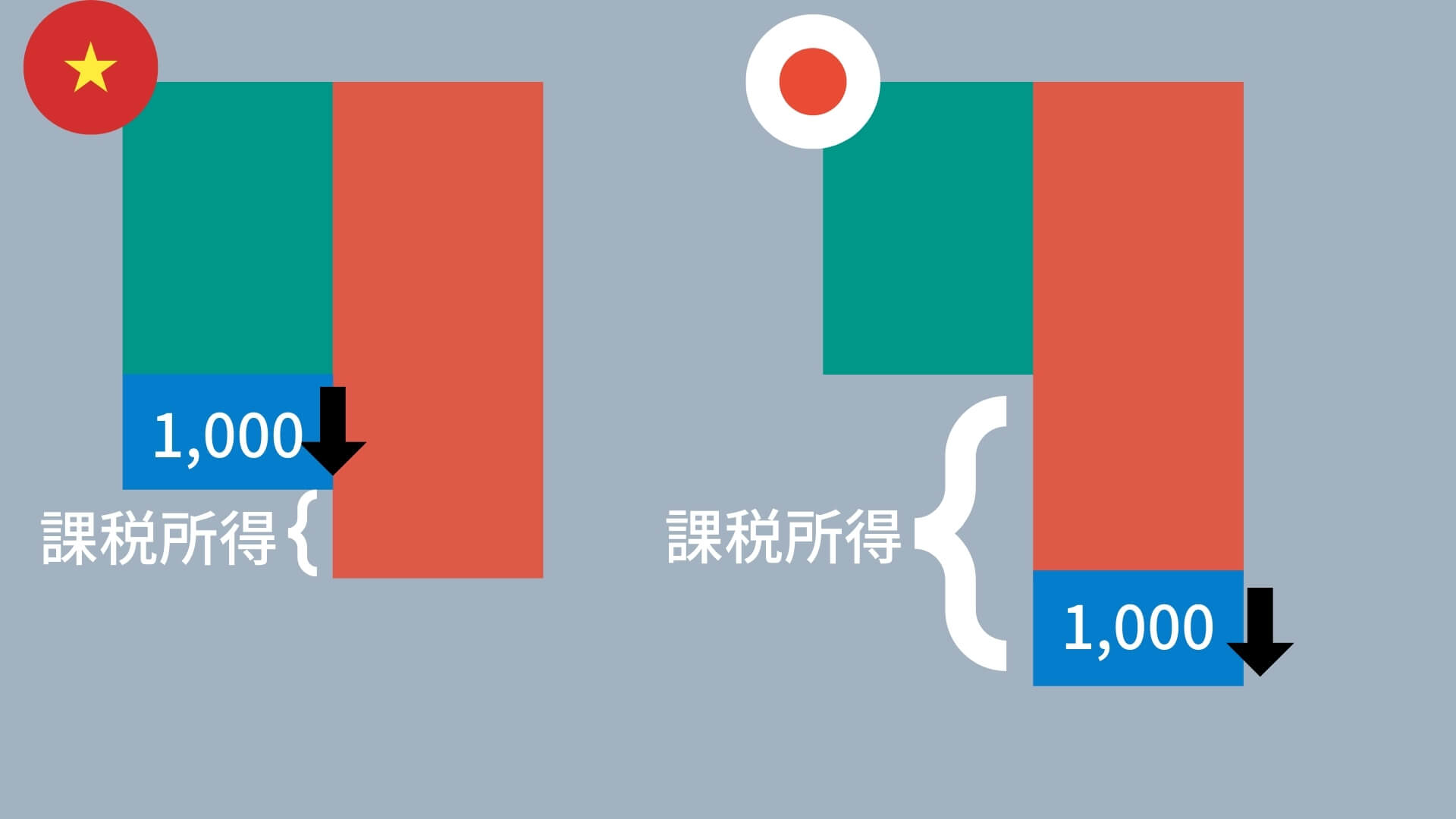

まず、利息を受けとる日本側の立場になってみましょう。利息は、税務上も利益となります。したがって、この金額に対して法人税がかかることになります。

上記の例で言うと、1,000✖️30%の300です。

では、次にベトナムの立場で、見ていきましょう。ベトナム側は支払利息を支払っている立場なので費用が計上されますよね。この例で言うと、1,000の支払い利息(損金になるという前提)が計上されます。そして、ベトナムの法人税率は、20%でした。したがって、1,000✖️20%の200の節税効果があります。こちら、P/Lの図解も使って理解を深めましょう。

ここまでで、2つの数値が出てきましたね。それは、300と200です。ベトナムの子会社と日本の親会社を1つの家族として考えてみましょう。

300の法人税が発生して、200の節税効果。もう少し砕いて表現すると、300のお金を払って、200のお金をセーブできた。と言えます。。そうすると、家族という視点では、100の金額が出ていくことになりますよね。したがって、日本の法人税率が高い場合には、グループ内で資金移動しただけで、100の税務コストが発生することになります。

ベトナム | 日本 | |

| 税率 | 20% | 30%(理解のため) |

| 税金への影響 | ▲200 | 300 |

理由2:配当源泉税がないことや外国子会社配当金益金不算入があるから

2つ目のグループの理由は、配当の方が有利だというを証明するものです。

- 配当源泉税がない。

- 外国子会社配当金益金不算入制度がある。

この2つの構成要素です。ただ、わかりにくいと思いますので、事例と図解を使って見ていきましょう。

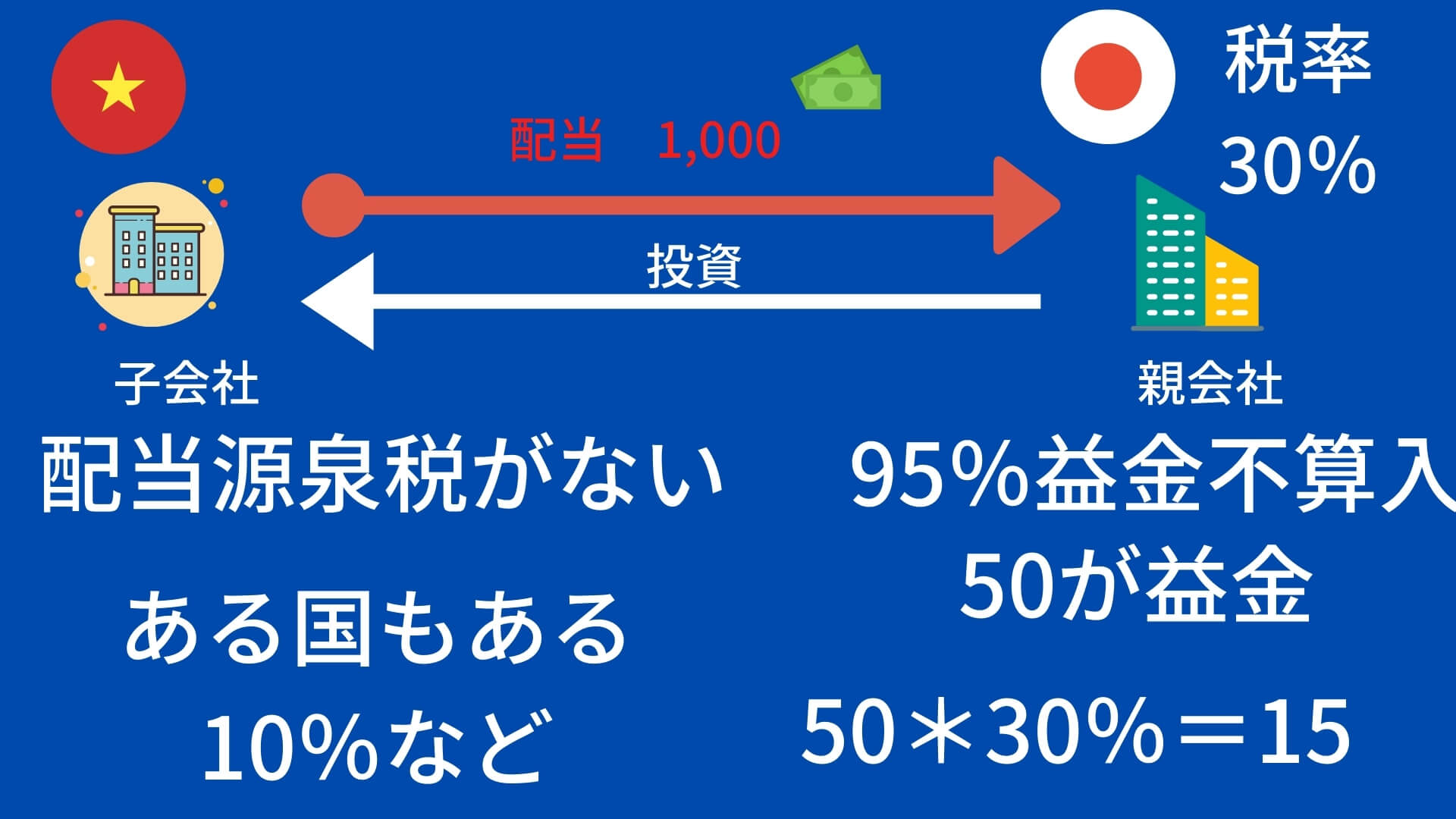

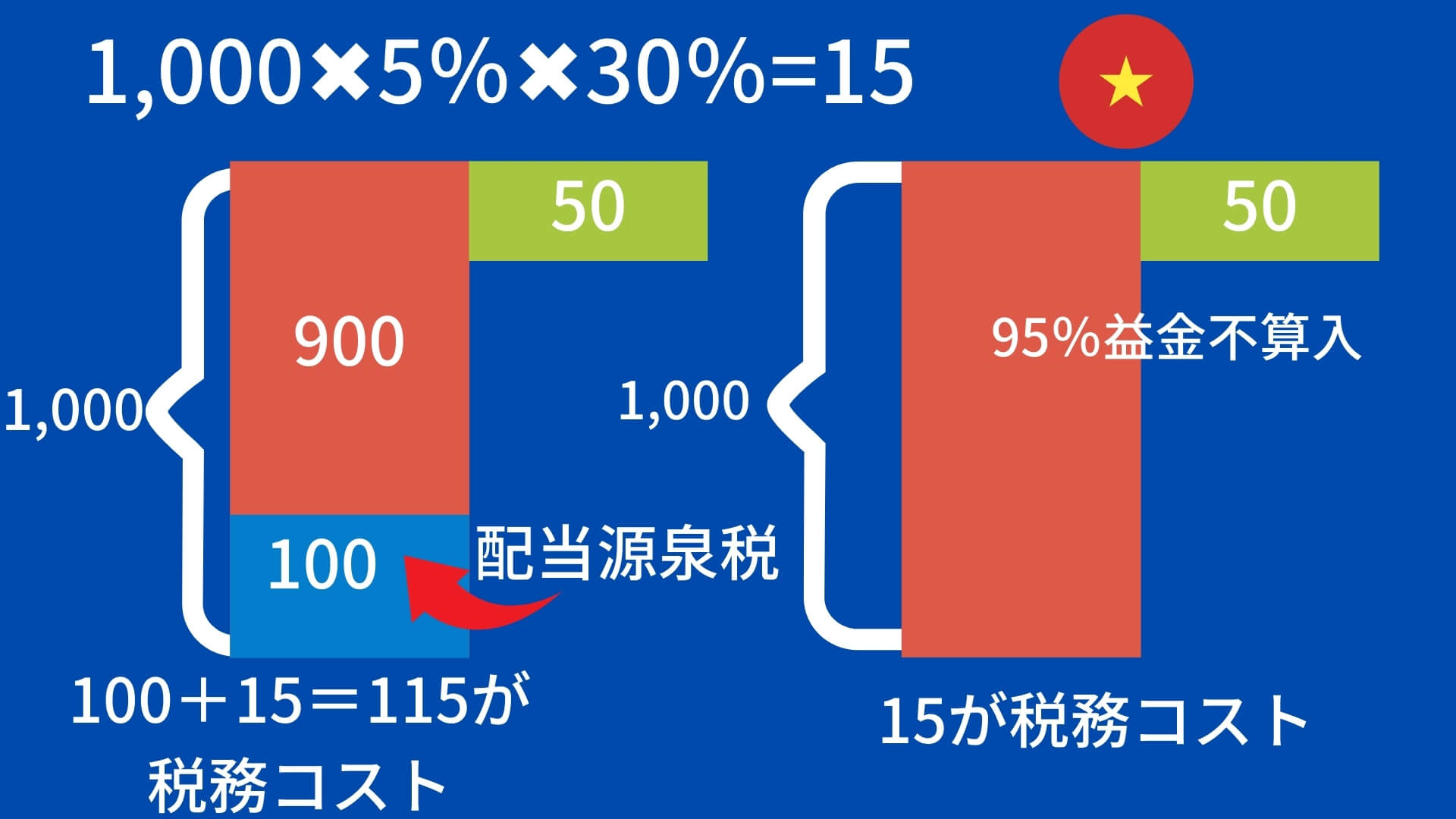

- ベトナムの子会社から本社への配当金の金額が、1,000

- 外国子会社配当益金不算入 95%が益金不算入

- 配当源泉税なし

ベトナムの子会社の立場から見ていきましょう。配当は、利益剰余金がプラスの場合に行えます。そして、ベトナムのポイントは、配当源泉税がないということです。日越租税条約上では、ベトナムは10%の源泉税を課すことができるよう規定されているようです。しかし、ベトナム国内法を根拠にして、実際には源泉税は徴収されません。

したがって、1,000の配当金の場合はその1,000が日本に送金されます。税金計算後の利益剰余金を原資とするので、損金という論点は生じません。一方で、日本の方はどうでしょうか?1,000を受け取ったうち95%が益金不算入(税金の対象とならない)となりますので、50のみが課税所得として法人税が課されます。50✖️30%の15が法人税となります。

図解すると以下のようになります。

もし、配当源泉税がある場合については、以下のような図解となります。配当源泉税は、税額控除不可ですのでそれがそのまま税務コストとなります。

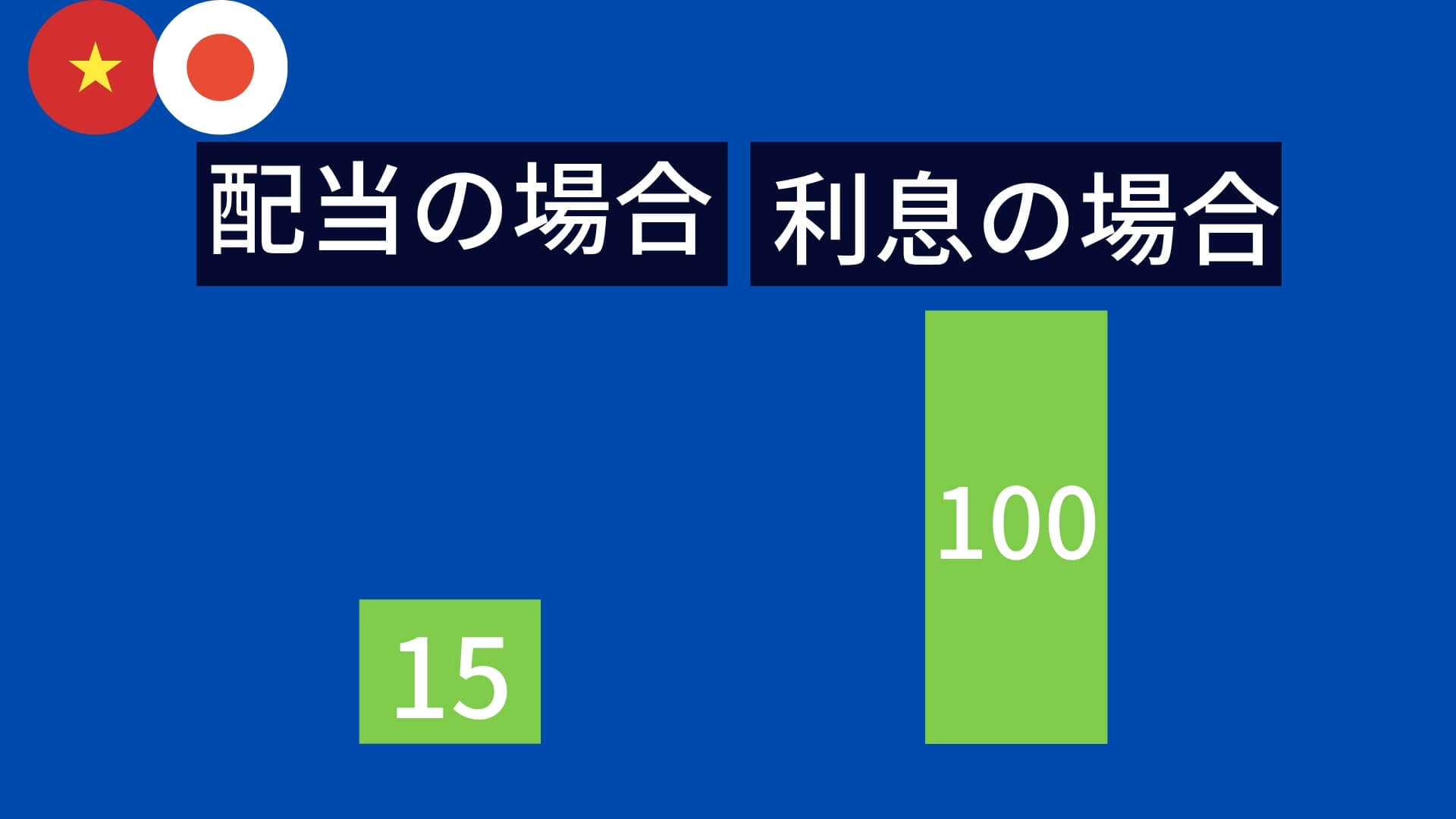

利息と配当金を比較すると…

では、比較してみましょう。グループ全体での視点が重要です。

利息の場合→100の税務コスト

配当の場合→15の税務コスト

税率等の細かい話はあるとはいえ、基本的には、ベトナムの場合は、配当のほうが有利であることがわかりますね。

ベトナムからの資金還流は配当の方が有利だけれども…

前述した通り、配当の方が有利です。しかし、以下の2つの留意点についても解説します。それは、

- 配当が必ずできるわけでなない

- 本社に欠損金がある場合には、利息の方が有利の場合もあり

ベトナムからの配当は必ずできるわけではない

配当をする場合には、利益剰余金が、プラスであることが必要です。

>>海外、ベトナム子会社からの日本本社へ配当実施するか?いくら配当するか?の5つの基準

したがって、資金還流したい!と思ったとしても子会社が赤字で、欠損金がある場合には、できません。一方で、利息の場合には、欠損であろうがなかろううが、一定額の資金還流を期待できます。ベトナムでは、苦労されているケースもあり、利益剰余金がプラスになるまで、長期期間が必要な場合も見受けられます。

本社に欠損金がある場合には、利息の方が得になる可能性もあり

そもそも、本社が欠損金がある場合には、本社ですぐに課税される訳ではありません。上記の例で言うと300の法人税が発生せず、200の節税効果が望めます。この場合、グループでは、200の節税効果だけ期待できるので、有利だと考えることもできます。

しかし、以下の点にも留意する必要があります。

- 欠損金が減る

- 子会社での利息の損金算入が否認される可能性

欠損金を使うと言った意味をきちんと理解する必要があります。欠損金を使ったから、法人税が発生しなかったという事です。以下の記事が参考になると思います。クーポン券は消費したんだという認識ですね。

また、ベトナムの利息の損金算入の可否についても留意する必要があります。すべて損金になるとは限らないからです。

>>【ベトナム移転価格税制】支払利息損金算入限度額の上限を緩和!政令68/2020/ND-CP【図解でわかりやすく】

⭐️本日のまとめ⭐︎

本日は、ベトナムから資金還流で、利息と配当はどっちが得なのか?と言うテーマでした。

・基本的には、配当が有利

・法人税率(実効税率)がベトナムの方が低いから

・配当源泉税がないから

・外国子会社受取配当金不算入制度があるから

・ただし、本社に欠損金がある場合は留意

・また、配当はベトナム子会社の利益剰余金がプラスである必要

・ベトナム子会社の利息については、その損金算入の可否について留意する

いかがでしたでしょうか?あなたが正しい意思決定できることを祈っていますね!