こんにちは、マナボックスの菅野です。

本日は、ベトナムの棚卸資産と原価計算(購買サイクルで棚卸資産を含む)の仕訳のパターンをデザインして行きたいと思います。

マナボックスベトナムは、これまで述べ日系200社以上の会社の会計業務(教育も含め)を支援しています。この記事では、実務でよく発生する取引を整理しました。

そのため、より実践的な内容になっています。典型的な取引をパターン別にまとめています。

取引があってその後に勘定科目という流れを意識することが大事です。取引がまずあって、その後にテクニック的な話である仕訳・勘定科目です。

この記事のもくじ

ベトナムにおける在庫と売上原価(製造を含む)の仕訳(勘定科目)を整理・抽象化する視点とは?

まず、最初に視点を説明です。以下の視点で整理して行きたいと思いたいと思います。

- どんな場面で?(WHERE)

- どんな取引が?(WHAT)

上記の視点とベトナム の勘定科目と関連させてまとめて行きたいと思います。

>>【図解あり】ベトナムの勘定科目コードを徹底解説!覚えるための2つのコツと9つの疑問点【保存版】

在庫と売上原価の「どこで?」という4つの視点

まずは、「どこで?」という視点ですね。これは以下のように整理できます。

- 入庫(インプット)

- プロセス(製造会社などの原価計算など)

- 出庫(アウトプット)

- 評価する

上記の視点とベトナム の勘定科目と関連させてまとめて行きたいと思います。例えば、モノづくりビジネスであれば、

- 原材料を仕入れて、

- 加工し製品を作って、

- 販売する

- 商品が陳腐化してないか評価する。実際に存在するか確かめる。

という3つのステップとなります。

在庫と売上原価には、どんな取引パターンがあるのか?

次にどのような取引があるのか?という視点です。

上記のステップと関連させます。

インプットとの関連

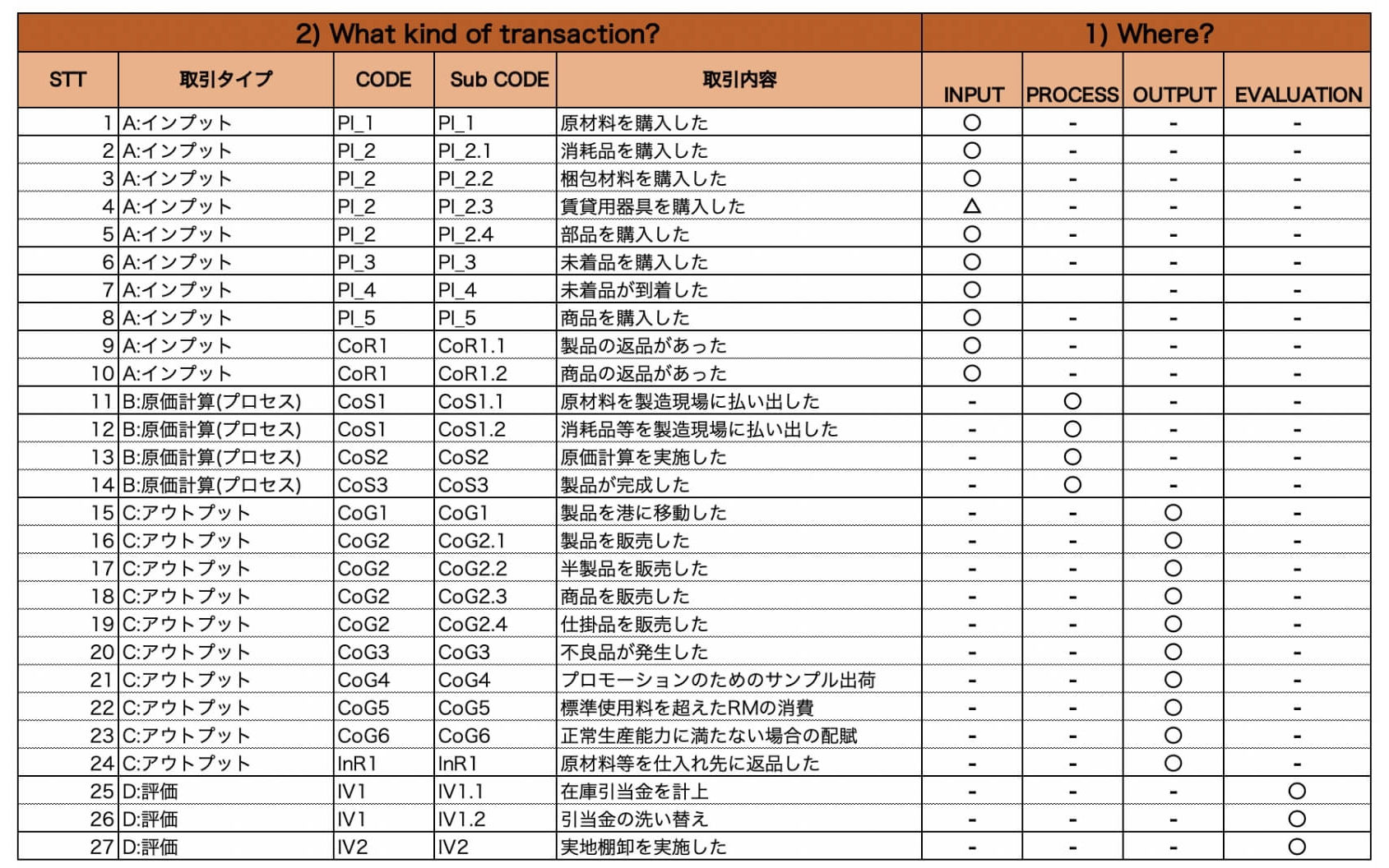

以下のように整理するとスッキリできます。原材料グループ、消耗品グループ、未着品グループ、未着品到着グループ、返品グループです。以下のようにコードをつけるとわかりやすいと思います。

番号 | コード | サブコード | 取引内容 |

| 1 | PI_1 | PI_1 | 原材料を購入した |

| 2 | PI_2 | PI_2.1 | 消耗品を購入した |

| 3 | PI_2.2 | 梱包材料を購入した | |

| 4 | PI_2.3 | 賃貸用器具を購入した | |

| 5 | PI_2.4 | 部品を購入した | |

| 6 | PI_3 | PI_3 | 未着品を購入した |

| 7 | PI_4 | PI_4 | 未着品が到着した |

| 8 | PI_5 | PI_5 | 商品を購入した |

| 9 | CoR1 | CoR1.1 | 製品の返品があった |

| 10 | CoR1.2 | 商品の返品があった |

原価計算プロセス(加工)との関連

次は、加工ですね。原材料を現場に投入して、物づくりをする過程です。原価計算のことですね。

| 番号 | コード | サブコード | 取引内容 |

| 1 | CoS1 | CoS1.1 | 原材料を製造現場に払い出した |

| 2 | CoS1 | CoS1.2 | 消耗品等を製造現場に払い出した |

| 3 | CoS2 | CoS2 | 原価計算を実施した |

| 4 | CoS3 | CoS3 | 製品が完成した |

この中で、高度な専門家の知識が必要なのは CoS2、3の原価計算です。配賦基準などの知識や製造現場の流れの理解も理解する必要があるからです。

アウトプットとの関連

次は、アウトプットです。完成した商品等の移動というイメージでいいです。以下のようにパターン整理できます。

| 番号 | コード | サブコード | 取引内容 |

| 1 | CoG1 | CoG1 | 製品を港に移動した(出荷のために) |

| 2 | CoG2 | CoG2.1 | 製品を販売した |

| 3 | CoG2.2 | 半製品を販売した | |

| 4 | CoG2.3 | 商品を販売した | |

| 5 | CoG2.4 | 仕掛品を販売した | |

| 6 | CoG3 | CoG3 | 不良品が発生した |

| 7 | CoG4 | CoG4 | プロモーションのためのサンプル出荷 |

| 8 | CoG5 | CoG5 | 標準使用料を超えたRMの消費 |

| 9 | CoG6 | CoG6 | 正常生産能力に満たない場合の配賦 |

| 10 | InR1 | InR1 | 原材料等を仕入れ先に返品した |

このようになります。

評価との関連

製品や商品は、資産です。販売することによって現金化します。そのため、資産価値を評価することが必要となります。こちらは、判断が含まれるので難易度は高いです。

| 番号 | コード | サブコード | 取引内容 |

| 1 | IV1 | IV1.1 | 在庫引当金を計上 |

| 2 | IV1.2 | 在庫引当金の洗い替え | |

| 3 | IV2 | IV2 | 実地棚卸を実施した。棚卸し減耗損を認識した |

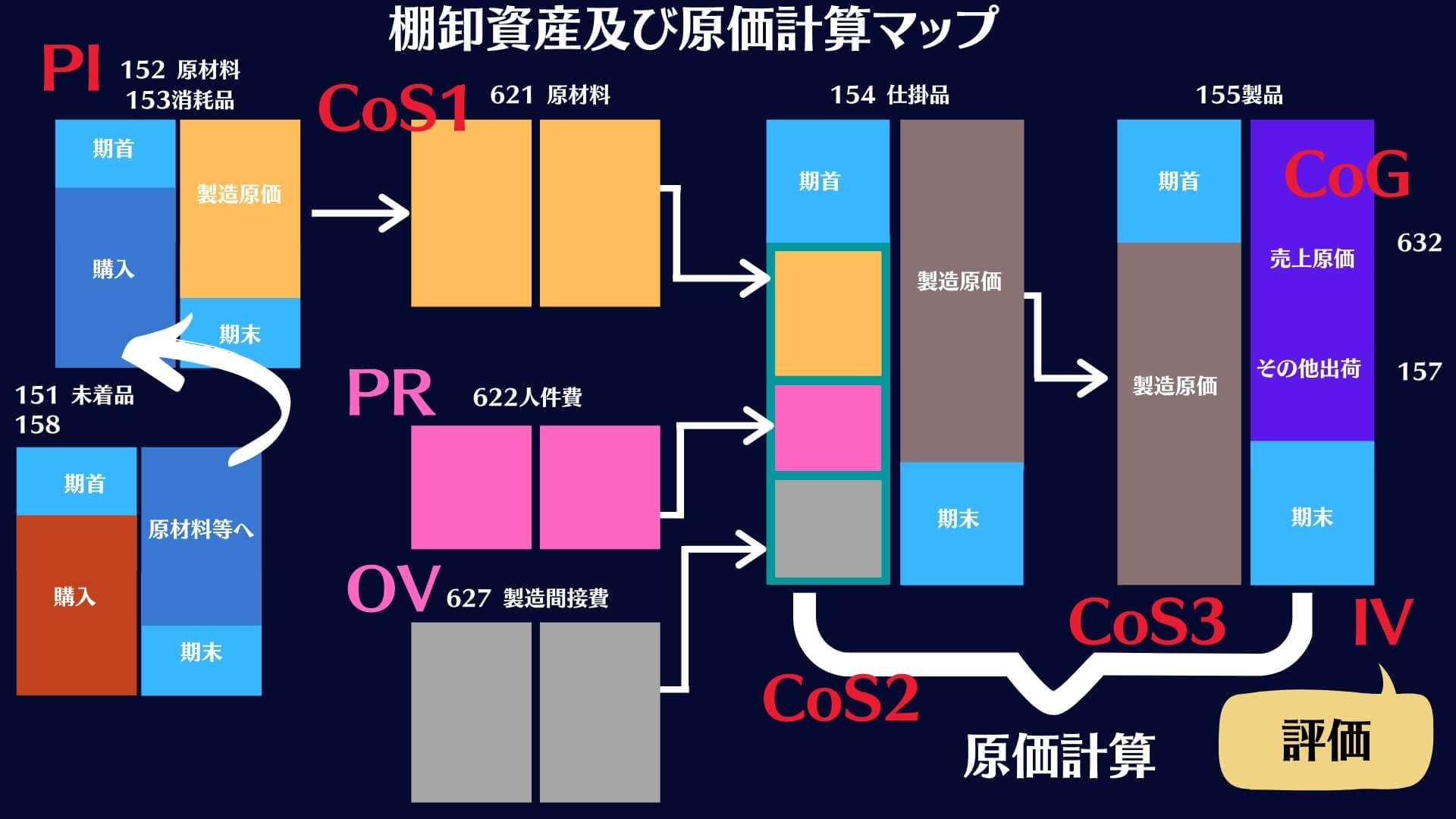

在庫と売上原価の仕訳のパターンを図解するとこんな感じです

本日は、ベトナム における棚卸資産と売上原価の仕訳をデザインしました。

マトリクスと図解でまとめると以下のようになります。

棚卸資産と売上原価のマトリクスでの整理

クリックすると大きくなります。○は、ベトナムでの頻度高めの取引です。

棚卸資産と製造原価マップの紹介

こちら全体像です。理解が深まります。

あなたが、ベトナム関連の取引と仕訳をすっきり理解することにより、会計リテラシーを高め、正しい判断ができることを祈っていますね。