こんにちは、マナボックスの菅野です。

本日は、ベトナム税務のトピックです。ベトナム駐在員の給与に関しての論点です。

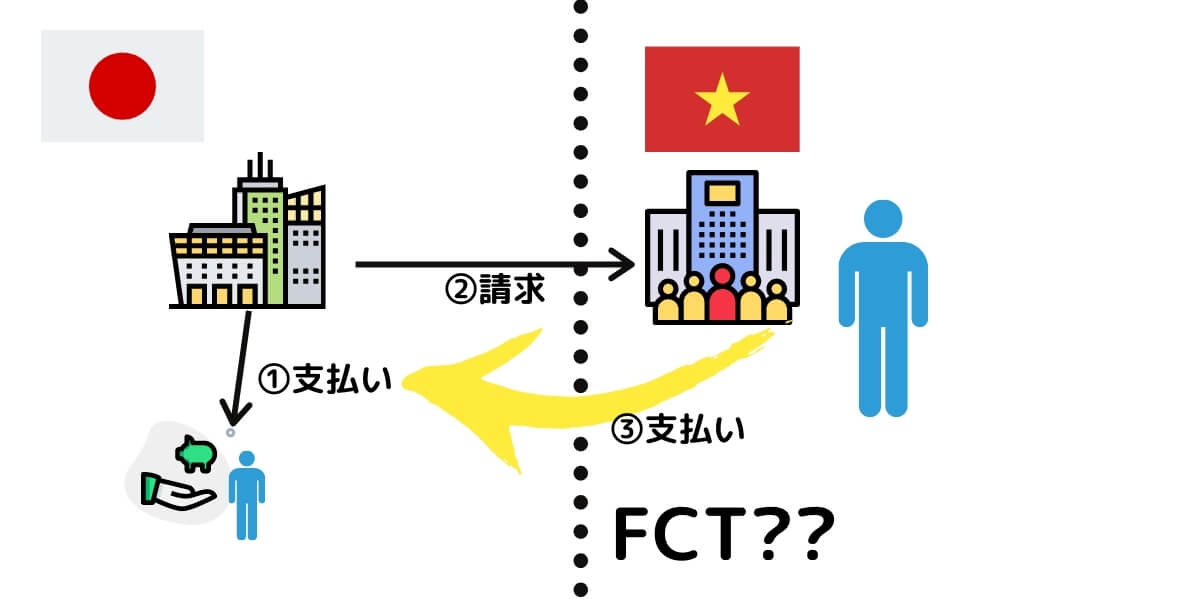

ベトナムに進出したばかり。駐在員の給与についてはいったん日本で支払うが、その後、ベトナムに請求する。ベトナムから海外への送金なのでFCTが発生するか心配

ベトナムの特有の税金と言えば、FCT(外国契約者税)だと思います。概念というか考え方については以下をご参照くださいませ。

>>FCT(外国契約者税)をシンプルに易しく理解する方法【ベトナム税務】

この記事のもくじ

結論:性質が給与であればFCTは発生しない

結論から申し上げます。

ベトナムから送金する金額の性質が駐在員の「給与」であれば、FCTは発生しません。

当たり前と言えば、当たり前かもしれませんが、論点にはなりますのでご留意ください。例えば、技術支援料などは、FCTの対象になりますよね。

したがって、ぼくらができることは以下の通りです。

あくまで、給与であることを客観的に証明するために「出向契約書」などで、それを明記しておくことです。

駐在員の給与負担の日本送金がなぜ、FCTのリスクになるのか?

結論を述べたところで、少し詳しく見て行きたいと思います。

- ベトナム駐在員の給与の支払いのパターン

- FCTが発生しない結論の根拠

- アクション

ベトナム給与の支払い・負担のパターン

こちらについては以下の記事でまとめてあります。

>>海外駐在、ベトナムで駐在する日本人の給与の支払いの3つのパターンと税務上のリスク、実務上の留意点

そして、今回のお話は、いったん日本で駐在員の口座に支払うが、その後、ベトナムの子会社に請求するパターンですね。

こちらもどのパターンがあるか理解しておくとスッキリします。

FCTが発生しない結論の根拠

では、FCTが発生しないとした結論の根拠を検証していきましょう。

オフィシャルレターです。No: 2957 / CT-TTHというものであり2013年に発行されました。サマリすると以下の通りです。

給与であって、日本の親会社への送金額が給与額と同じであれば、外国契約者税(FCT)は発生しない。

そうでない場合については外国契約者税(FCT)が発生する。

給与以外の「経営指導料」とかだと問題があるということです。これだと、FCTが発生します。

In case the Company as presented above signs a labor contract with a foreign individual working for the Company in Vietnam in accordance with the Vietnamese Labor Code, the Company shall deduct, declare and pay tax. Enter the individual on the full income paid to this individual. According to the agreement, if the parent company in a foreign country pays part of the salary on behalf of the company for this individual abroad, then the company pays exactly the same amount as the payment, then when paying the money back to The parent company, the company is not required to withhold contractor tax.

In case the payment on behalf of the household is accompanied by the remuneration and profit calculated on the initially arising household expenditure, before making the payment to a foreign organization, the Company shall withhold, declare and pay contractor tax. (including VAT and CIT) to the State Budget in accordance with Circular No. 60/2012 / TT-BTC.

No: 2957 / CT-TTH

なお、日本法人が建て替えた給与を現地法人から回収する場合、問題なく送金できる場合がほとんどですが、1部の国では、クロスボーダー取引について多額の税金を課したり、海外出向者を日本本社のPEとみなして、法人税を課税する場合もあるそうです。中国とかブラジルは厳しいようです。

ぼくらのアクションとは?

では、外国契約者税が発生しないためになにをすればいいのか?というと、

- 給与であることを明確するために文書化する

- 親会社から直接支払う

- 毎月支払う

などかなと考えます。こちら最終的には必ずお世話になっているコンサルティングファームにお願いしてくださいね。

⭐️本日のまとめ⭐️

本日は、ベトナム駐在員の給与をいったん日本で払うがその後ベトナムで負担する場合のFCTが発生するか?いなか?という点でお伝えしました。

性質が、給与でありそれを証明できれば、FCTは発生しないという結論でした。

あなたがベトナム税務のリスクを正しく評価して、行動を起こし、結果的にビジネスがうまくいくことを祈っていますね。それではまた!