こんにちは、マナボックスの菅野です。

コロナによって、2020年は振り回された!という人も多いでしょう。引き続き2021年も影響あるかと思っています。例えば、ベトナム入国後は、14日間ホテルへの隔離生活が必要です。そのホテル代は、グレードによっては、多額になるケースもありますよね。

では、そのホテル代って誰が負担するの?ってなるとほぼ会社だと思います。そして、その場合、「個人所得税とかかかるんじゃないの?」って疑問が生まれます。

本日は、日本からベトナムに入国して、隔離ホテルに宿泊した場合の税務上の取り扱いについて解説していきたいと思います。

税務上論点となるのは、個人所得税と法人税ですね。

この記事のもくじ

結論:コロナによる隔離のためのホテル代は個人所得税の対象

結論から申し上げます。

日本からベトナム入国後、隔離のためのホテル代は、個人所得税(PIT)の対象となる(ようだ)

こちらが結論です。

「まじか!」

「聞いてないよ!」

「それは、困る!なんとかして」

と言う声が聞こえます。私も、そう正直そう感じました。ホテルによれば、一泊、200〜300程度のところもありますから、14日間で、4,000ドル弱かかってしまいますね。そうすると、個人所得税も、そんなに小さくないかと思います。

この点ですが、ベトナムのオフィシャルレターを深堀して行きたいと思いますね。

集中隔離期間の宿泊費等に取り扱いについてオフィシャルレターに矛盾か?

いくつかオフィシャルレターが発行されましたが、回答が異なるケースが見受けられました。

- 会社が支払った宿泊費は、個人所得税の対象外

- 会社が支払った宿泊費は、個人所得税の対象

税務局によって、意見が割れたということですね。

こちらについて詳しく考えてみましょう。

この点ですが、個人所得の考え方について以下の考え方を軸として持っておくといいと思います。

「本来は個人が負担すべき費用なのに、会社が負担していませんか?」

です。このように捉えられるとPITの対象となる傾向があります。

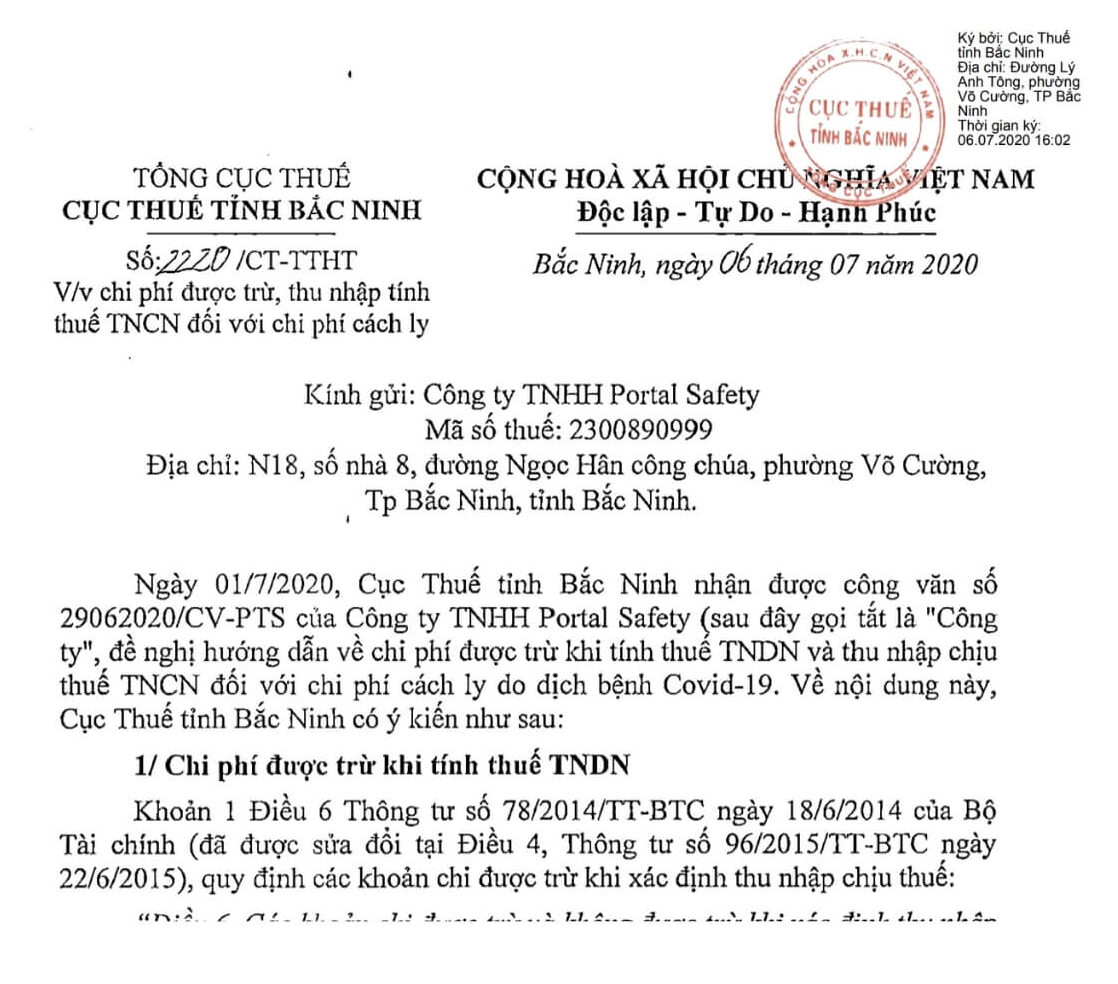

2220/CT-TTTでは、ベトナム個人所得税の対象外

バクニン省税務局発行の 2020 年 7 月 6 日付けの「オフィシャルレター 2220/CTTTHT号」においては、従業員に提供された福利厚生とはみなされないと考え、非課税つまりPITが課税されないとされています。

重要なのは、裏にあるその考え方だと思います。推測も入っていますが、以下のような理由だと思います。

ベトナムに入国する際に政府により 強制的に集中隔離となった費用であり、不可避であるから

もし、コロナの状況がなかったことを考えてみましょう。あなたがベトナム入国後、そのまま他タクシーでアパートに帰りますよね。このホテルに滞在する費用は、コロナという特殊な状況で、国の要請によって発生してしまった費用です。であれば、本来は個人が負担すべきとも言えないことから、PITの課税対象外としたのだと思います。

ちなみにアパート代は、個人所得税の対象です。

>>ベトナム所得税で年間で2000ドル以上の違いも? 知らないと損する、ベトナムでの駐在員の家賃

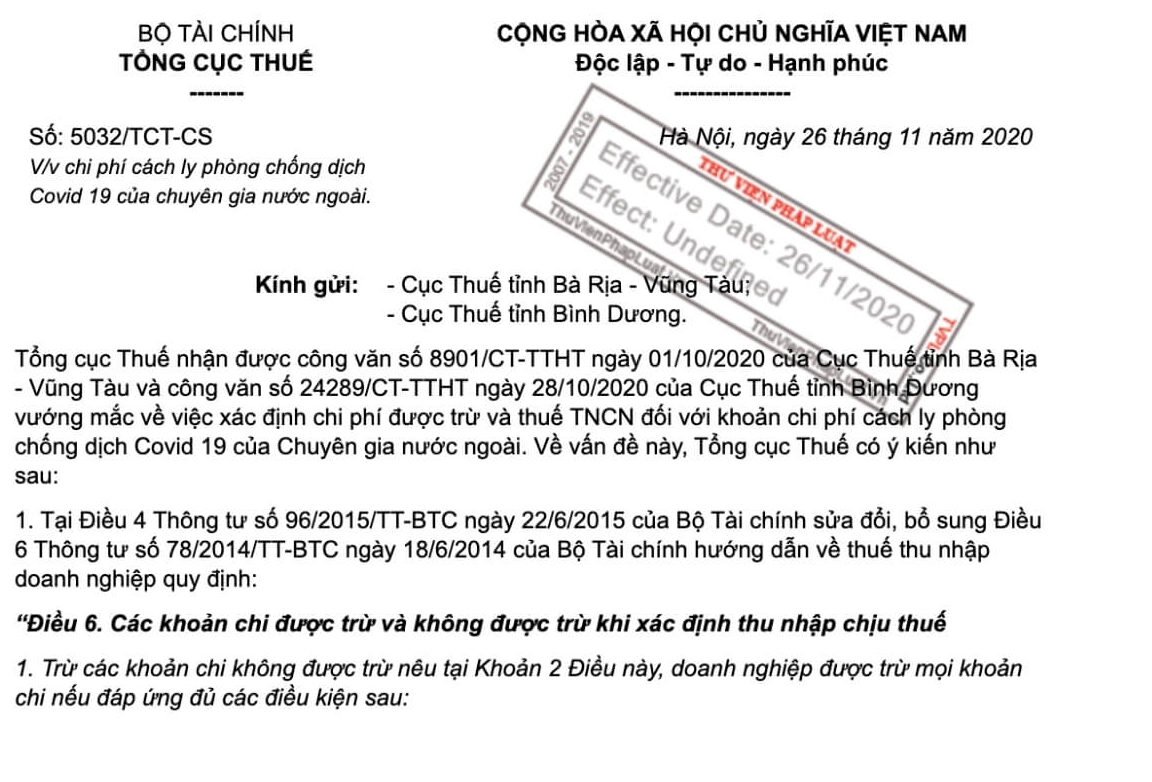

GDTの5032/TCT-CSでは、ベトナム個人所得税の対象!

GDT、つまり、税務総局によって発行された2020年11月26日付の「オフィシャルレター5032/TCT-CS号」では、個人の福利厚生として課税対象とみなされると 述べられています。

利用は、この費用の受益者の個人が特定できて、本来は「個人で負担すべき費用」だからという見解でしょう。

ちなみに、5032/TCT-CSによれば、このコロナ禍による集中隔離に関連する費用 (宿泊費、航空運賃、PCR検査費用を含む ) が含むようです。

そのほか、オフィシャルレター97748/CT-TTHTやオフィシャルレター10758/CT-TTTがありますが、同様の趣旨の回答です。

ベトナム渡航の目的を考えて、個人所得税の合理的な回答を導く

もう一度、個人所得税の趣旨の考え方を整理しましょう。

「本来は個人が負担すべき費用なのに、会社が負担していませんか?」

と言う点でしたね。

ビジネス目的、例えば、出張や出向によって、ベトナムに入国したのであり、集中隔離が免れないのであれば、「本来は個人が負担すべき費用なのに」とまでは言えないと私は思います。

そして、どうやら、上記のオフィシャルレターでは、「何のためにベトナムにきたか?」の理由までは、明記されていないようです。(ただ、実際は旅行でベトナムにはこれないので、出張などを前提とはしていると思います)

今後さらなるガイダンスが発表されるかもしれません。(2021年1月22日時点では、出ていない)

ベトナムでの法人税上(CIT)の取り扱い

では、法人税上の取り扱いはどうでしょうか?

関連する必要な書類等が準備されていれば、法人税法上損金算入が可能

例えば、

- 企業と従業員との間の雇用契約に おいて、従業員の宿泊費は企業が負担することが明記

- 隔離期間を完了したという証明書類(隔離完了証明書等)

- 宿泊費の支払いを完了後のレッドインボイス

を準備または入手し保管する必要があります。

本日のまとめ

本日は、コロナの状況下における、隔離ホテルの個人所得税及び法人税のオフィシャルレターの取り扱いについて解説いたしました。

ただし、税務当局から追加のガイダンスが発行されるまでは、本日解説した意見に相違がある可能性がありますのでそちらに留意する必要があります。