みなさん、こんにちは!マナボックスベトナムの菅野です。

この記事はこんな人のために書いています。

- ベトナム子会社の会計・経理に携わっている。

- ベトナムで社長をやっている。管理系の職種についている。

- ベトナムの勘定科目のその他収益(711)について詳しく知りたい。

参考記事:>>【図解あり】ベトナムの勘定科目コードを徹底解説!覚えるための2つのコツと9つの疑問点【保存版】

ベトナムの711とはどんな勘定科目?

その他収益ですね。

Circular No. 200/2014/TT-BTCでは、上記の科目は、以下のように勘定科目コードが定められています。

| 勘定コード | 英語 | 日本語 | |

| 711 | Other income | その他収益 | |

711の具体的な勘定科目の内容は?よくある取引の仕訳のパターンも解説!

その他収益についてさらに深く踏み込んで見ましょう。よりイメージできることが大事です。

財務諸表は、ビジネス活動→取引→仕訳の積み重ねだからです。財務諸表にはあなたの会社のストーリーがあります。

参考記事:>>会計とは? 財務諸表が作成され報告される流れを図解で徹底解説!

この勘定には、以下のような取引が含まれます。要するに本業以外でお金をもらった場合や債務免除ですね。罰金を徴収したときも含まれるようです。

- 固定資産の譲渡による収入

- 業務提携契約から分割された資産の公正価値との差額は、共同支配下にある資産の設備投資のコストよりも高く評価されたその分

- ジョイントベンチャーキャピタルに拠出された有形・無形固定資産の再評価とは異なる利子、関連会社の利子、その他の長期投資。

- 資産の売却やリース事業からの収益

- 商品を販売したり、サービスを提供する際に支払うべき税金が、後に減額または返還された分(輸出税が返還される、付加価値税、特別物品税、環境保護税の支払いが後に減額される)。

- 顧客からの契約上の罰金の徴収

- 失われた資産を補うために第三者の補償金の受け取り(例えば、補償された保険の収集、事業所や類似の金額を移動するための補償)

- 償却された貸倒引当金の回

- 債権者が決定されていない負債の免除

- 売上高に含まれていない商品、製品、サービスの消費に関連する顧客からのボーナス(もしあれば

- 団体個人からの贈答品の現金または現物による収入

- 販促品の返品されていない商品の価値

- 上記以外のその他の収入

この勘定で考えられる取引は以下です。

なお、仕訳のパターンについては以下のリンク先で解説しています。

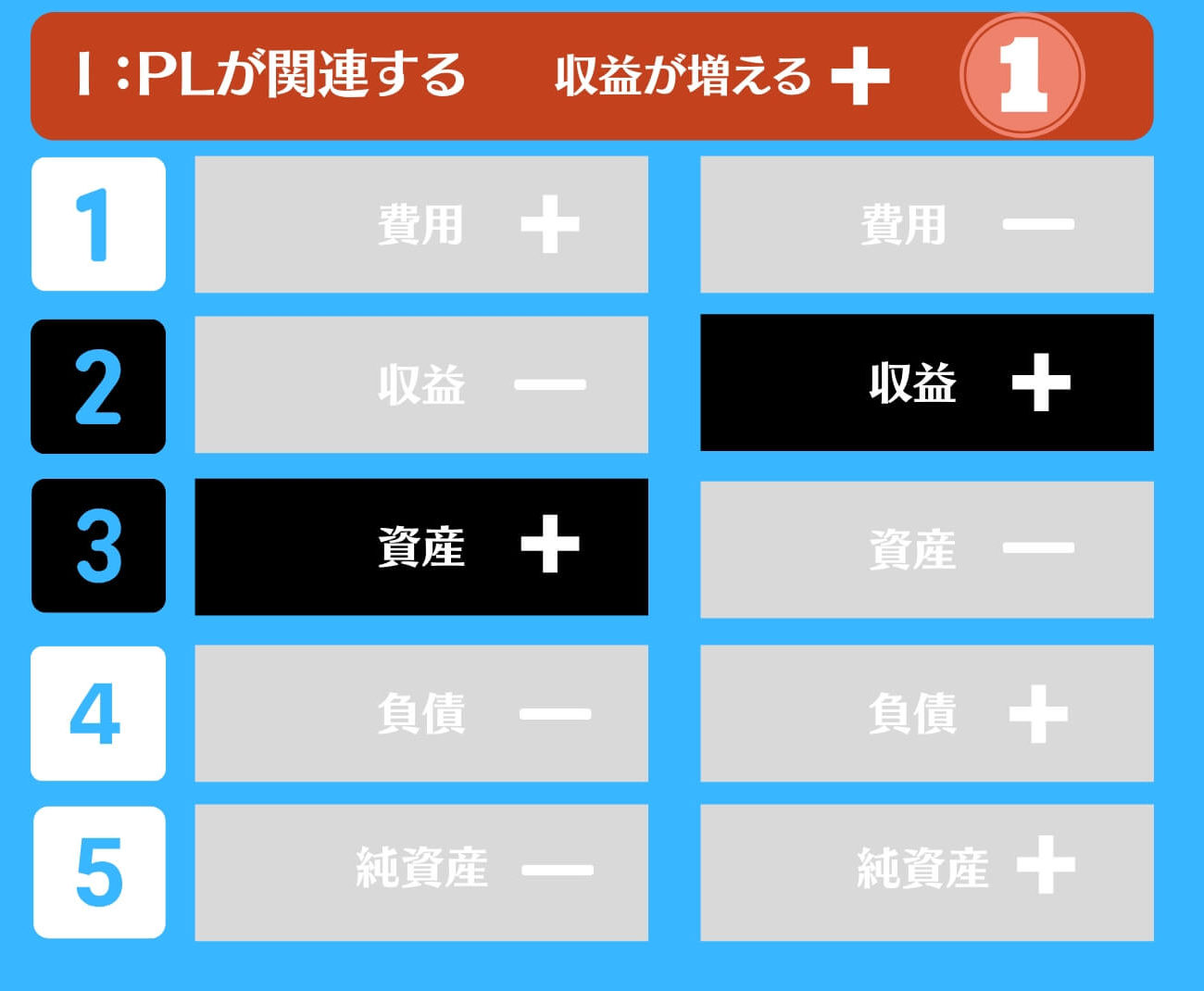

>>【徹底解説】BS(貸借対照表)とPL(損益計算書)はこれで動く!会計仕訳を2つのグループと10つのパターンと図解でおさえればスッキリ!

- 罰金を受け取った。

- 引当金の清算(引当金より実際の支払の方が少なかった)

本日は、ベトナムの勘定科目である「その他収益」について解説させていただきました。本業に関係のない売上と覚えておくといいと思います。

勘定科目を深く理解すると言うことはとても大事ですよ。なぜならば、財務諸表は、あなたの健康診断書であり、通信簿であるからです。

財務諸表から、ビジネス活動をイメージするとなにか新しい発見があるはずですよ!是非、試してみてください!