こんにちは、マナボックスの菅野です。

あなたは、「勘定科目」について疑問に思ったことはありませんか?

- 「なんだか、経理の人が話しているの聞いたことあるけど、なんとなくしかわかっていない」

- 「勘定科目の名前見ても、取引よくわからないからね」

- 「え!そこにその取引が?」

本日は、財務諸表(BSやPL)に含まれる勘定科目について腑に落とすコツ、考え方についてお伝えさせて頂きます。

社長であり、経営に携わっているため、会計について理解を深めたい。

管理部門担当で、勘定科目についてスタッフに上手に伝えたい。

この記事のもくじ

勘定科目は「見出し」「Tag」と同じだ!

勘定科目とは、「事業活動の性質を表す項目」

まず、前提として、会計を理解する必要があります。とても、シンプルですし、実務的な簡単から理解しましょう。詳細は、以下のリンク先に記載していますが、一言で言うと、「ビジネスを数値に変換したもの」です。

>>【図解】会計とは? 財務諸表が作成され報告される流れを図解も使って徹底解説!

したがって、ビジネスを理解するにあたって、「最適に細分化された科目」を設定する必要があります。

例えば、コロンブスが新大陸を発見した時などは、資産・負債・純資産しかないような決算書だったそうです。さすがに、これだと、内訳がわからないので会社の状態がわからないですよね。

そこで、現金や棚卸資産、固定資産などの勘定科目を設定する必要があったのです。

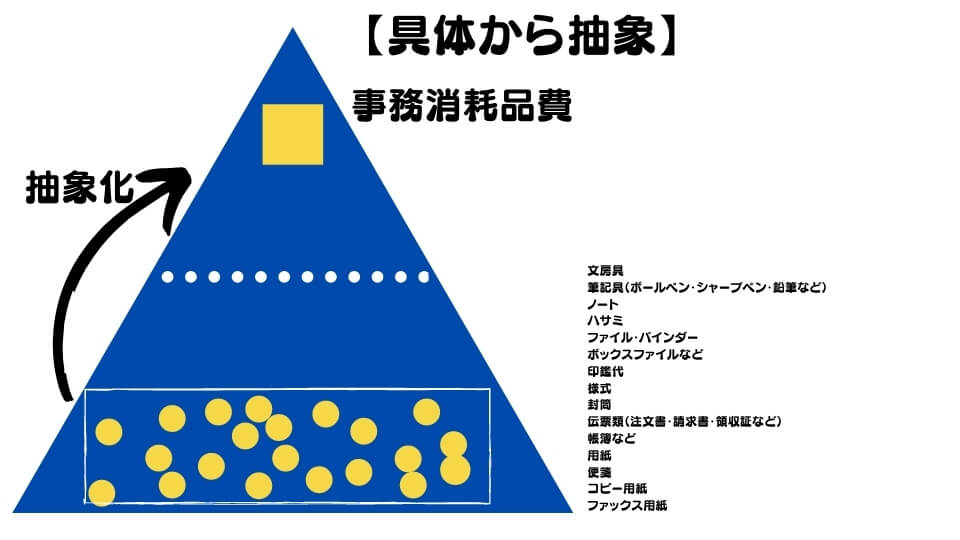

勘定科目は、取引(具体)を「抽象化」したもの

勘定科目は、具体と抽象をいったりきたりです。具体的にどう言うことでしょう?

例えば、「事務消耗品費」

例えば、「事務消耗品費」という勘定科目がありますよね。具体的な取引を考えると以下の科目があります。

- 文房具

- 筆記具(ボールペン・シャープペン・鉛筆など)

- ノート

- ハサミ

- ファイル・バインダー

- ボックスファイルなど

- 印鑑代

- 様式

- 封筒

- 伝票類(注文書・請求書・領収証など)

- 帳簿など

- 用紙

- 便箋

- コピー用紙

- ファックス用紙など

ただ、「封筒」などの勘定科目があったら、細かい!って感じますよね。いくら勘定科目があったても足りません。

例えば、「人件費」

次に、「人件費」です。

- 経理部門のAさんの給与

- 総務部門のBさんの給与

- 経理部門のAさんの役職手当

- 総務部門のBさんの資格手当

- 賞与

と様々な取引が生じます。

これらも、一個一個あったら、煩雑って感じるはずです。図解するとわかりやすいです。

そのため、「見出し」が必要になるんですね。つまり、抽象化です。具体→抽象です。ポイントは、管理可能レベルまでの抽象度です。

さきほどの、事務消耗品費であれば、適切なレベルまでの抽象度だと言えます。これが、一般管理費だと抽象度が高すぎるんです。

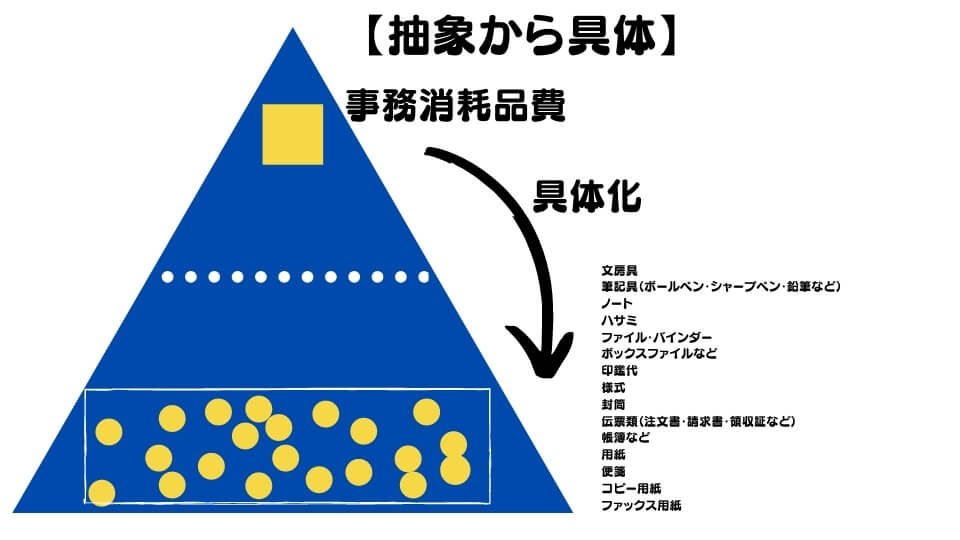

勘定科目から具体例をイメージできるように!

このように、勘定科目は、あなたの会社のビジネス活動と強く結びついています。別な言い方で言うと、勘定科目から実際のビジネスの取引が3Dのようにくっきりと思い浮かぶことが重要なんですね。

これが、抽象→具体の流れです。

つまり、抽象が勘定科目で、具体が実際の現場で起きている取引です。

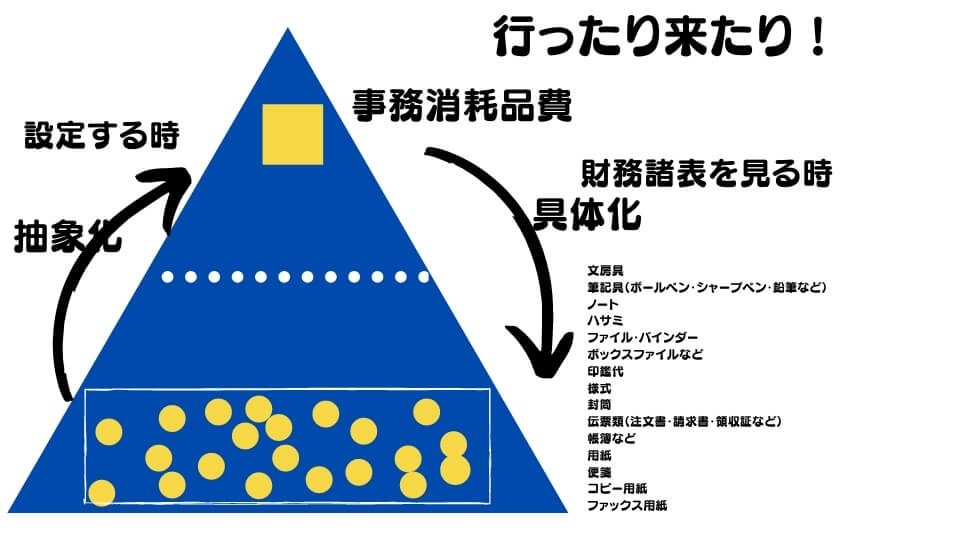

勘定科目は、具体を抽象を行ったりきたり

以下の図を見てください。

勘定科目と聞くと経理チックで専門的でわかりにくいかと思う人もいます。しかし、このように考えると、「具体」と「抽象」いったり来たりすることなので想像しやすいのではないでしょうか?

財務諸表を見る時(抽象から具体)

あなたが財務諸表を見るときは、勘定科目から具体的な取引をイメージできるようにならないといけません。

ここが重要なポイントです。

>>【勘定科目の中身を理解する】超実践的!海外子会社の社長が“数値感覚”ファイナンシャルセンスをマスターするための3つのポイント

勘定科目を設定する時(具体から抽象)

次に具体から抽象です。これは具体的に言うと、正しい、勘定科目の設定と正しい仕訳入力です。

例えば、かなり、極端な例になりますが、人件費を原材料に設定・入力してしまったら、ダメですよね。原材料という勘定科目を見ても、ビジネスとリンクしないからです。

こんな極端な例は、実際には生じませんが、例えば、ロジスティクへの運送費を、商品に含めるのか?運送費とするのか?というのは、迷うかもしれません。

具体的なビジネス、取引から勘定科目を正しく設定することは、とっても重要なんですね。

例えば、ベトナムでは、勘定科目が予め決まっているのですが、その勘定科目の抽象度が高すぎる場合があります。製造間接費と販売管理費ですね。なので、そのまま使ってしまうとまるで幕内弁当になってしまって何がなんだかわからなくなってしまうのですね。

>>【ベトナム勘定科目】627(製造間接費)について徹底解説!問題点とその解決方法を解決します。

>>ベトナムの勘定642(一般管理費)について徹底解説!【勘定科目解説シリーズ】

>>ベトナムの勘定641(販売費)について徹底解説!【勘定科目解説シリーズ】

| 視点 | 目的 |

抽象から具体 | 社長が決算書を見るときイメージできるように |

具体から抽象 | 経理スタッフが、正しい勘定科目を設定 |

まさに、具体を抽象を行ったり来たりですね。そして、お気づきかもしれませんが、やはり、ビジネスが基本なんですね。つまり、経理スタッフの方も当然ビジネスを理解していないといけないわけです。

なおビジネスのスキルとして「具体と抽象」はとても大事です!

>>【具体と抽象】から学ぶ!海外マネジメントの方法がうまくいく4つのノウハウ

本日のまとめ

本日は、勘定科目は、抽象と具体を行ったり来たりというテーマでお話しました。これを意識することで、あなたの会計力はグッとあがります。

勘定科目は、取引の見出しです。勘定科目から、あなたの会社の取引を具体的にイメージできるようになるとあなたの会計力は素晴らしいと言えます。こう考えると行けそうな気がしますよね!

そして、具体的な取引を抽象化して正しい勘定科目を設定し、仕訳をすることが大事です。これは経理スタッフの役目ですね。

是非、意識してみてください!