みなさん、こんにちは!マナボックスの菅野です。

この記事はこんな人のために書いています。

- ベトナム子会社の会計・経理に携わっている。

- ベトナムで社長をやっている。管理系の職種についている。

- ベトナムの勘定科目の「その他費用」について詳しく知りたい。

参考記事:>>【図解あり】ベトナムの勘定科目コードを徹底解説!覚えるための2つのコツと9つの疑問点【保存版】

勘定科目811とはどんな勘定科目?よくある取引とは?

「その他費用」等です。

Circular No. 200/2014/TT-BTCでは、上記の科目は、以下のように勘定科目コードが定められています。

| 勘定コード | 英語 | 日本語 | |

| 811 | Other expenses | その他の費用 | |

この勘定科目は、通常の事業活動とは別に発生した事項や業務から発生した費用の場合に利用されます。例えば、以下のような場合です。

- 固定資産の売却損・廃棄損

- 解体された固定資産の帳簿価額の純額(解体費用も含む)

- 経済的な契約違反や行政違反による罰金(税務の罰金、遅延金)

- 子会社、合弁会社、関連会社への投資、その他の長期投資における材料、商品、固定資産の再評価差損(ある場

- その他の費用

言い換えると、サプライズ!の費用ですね。滅多に生じない取引で、損失の場合です。

これは、日本で言うところの特別損失と同様という認識でいいでしょう。日本の会計基準の場合の特別損失の定義は、以下の通りです。

臨時的、偶発的に、企業の業務内容とは関係ない部分で発生した損失

固定資産売却損、固定資産除却損、投資有価証券売却損、災害損失などです。 ポイントは、「臨時的・偶発的」「企業の事業活動とは関係ない」と言う点です。

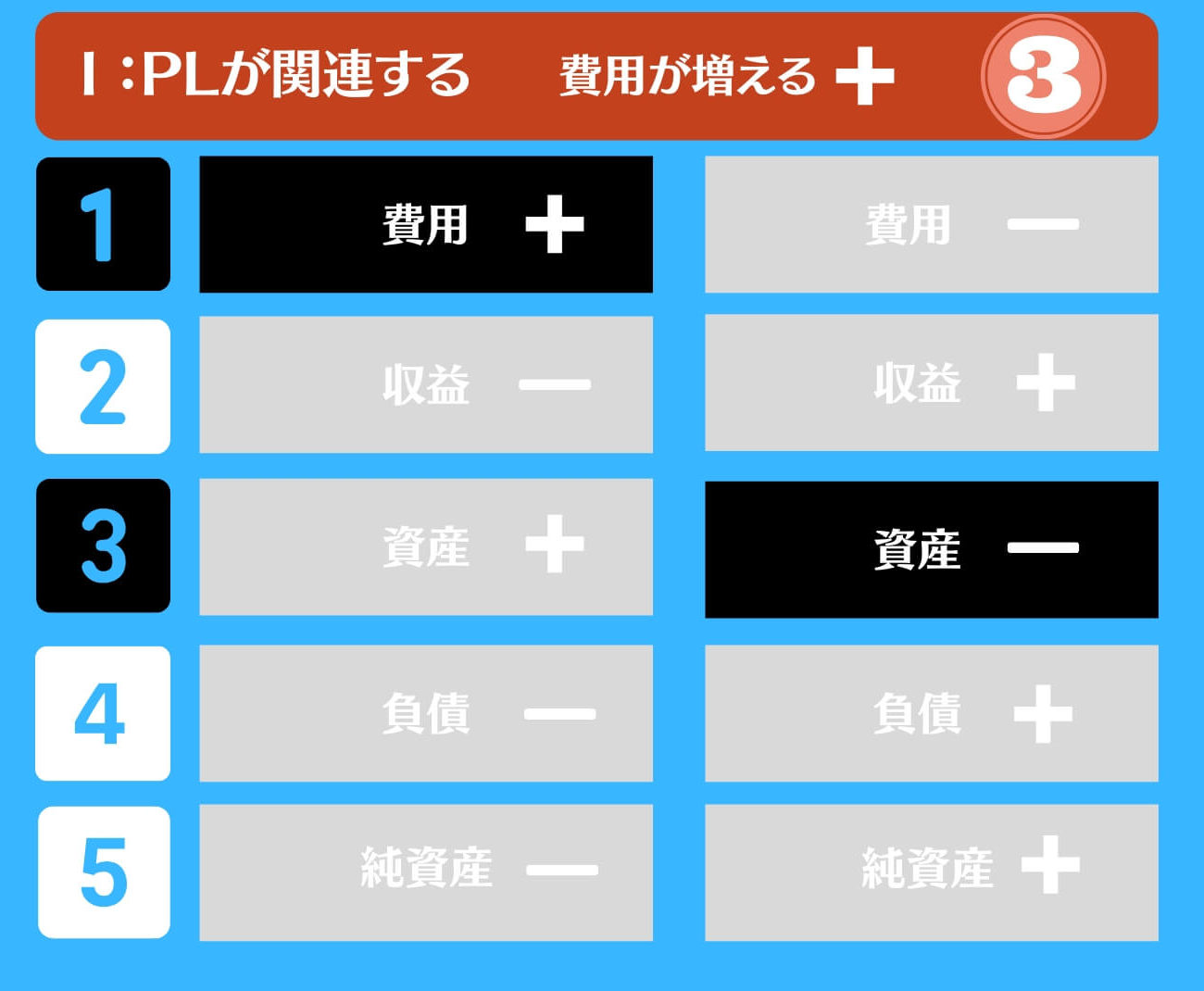

仕訳は以下のパターンは以下の通りです。

なお、仕訳のパターンについては以下のリンク先で解説しています。

>>【徹底解説】BS(貸借対照表)とPL(損益計算書)はこれで動く!会計仕訳を2つのグループと10つのパターンと図解でおさえればスッキリ!

・固定資産を廃棄した。売却した。

本日は、ベトナムの勘定科目である「その他費用」について解説させていただきました。サプライズのある費用と言うことで理解するといいと思います。

勘定科目を深く理解すると言うことはとても大事ですよ。なぜならば、財務諸表は、あなたの健康診断書であり、通信簿であるからです。

財務諸表から、ビジネス活動をイメージするとなにか新しい発見があるはずですよ!是非、試してみてください!