以下では、数値感覚についてお伝えさせて頂きました。

財務諸表を見たら、ストーリーが3Dのように浮かぶスキルのことです。

>>超実践的!海外子会社の社長が“数値感覚”ファイナンシャルセンスをマスターするための3つのポイント (勘定科目の中身を理解する)

特に勘定科目の内容、性格を具体的にイメージできるくらい理解するというのがポイントでしたね。

でもね………。そうは言ってもね……。

財務諸表の数値を見るだけで嫌になってしまう、アレルギー反応を起こしてしまうという方もいるかと思います。

そこで、本日は、超便利なツールをご紹介させていただきます。その名も、「お金の流れマップ」です。私も、社長様とお話するときに実際に使っているツールです。

これは、MQ表(西順一郎氏がソニー在籍のときに開発したツール)をより分かりやすく海外子会社の経営管理的な視点をもっと入れ込んだツールとなります。

経理の小難しい(仕訳とか細かい税務とか)話の知識は一切必要ありません。本当ですよ!

このツールを使って会社のお金の流れをおさえて頂くことで……。

- 適正採用人数や人件費が適正かがわかる。

- ざっくりとしたキャッシュ・フローがわかる。(一番大事な資金繰りの話)

- 攻めと守りのお金の使い方がわかる。ファイナンス思考になれる。

- 利益目標の決定の話がしやすくなる。

- 利益改善のアイデアが現場からも生まれやすくなる。

といったメリットがあります。

すなわち、過去ではなくてより未来志向になれます。そしてベトナム人幹部とも、経営判断につながるお話が今までよりもストレスなくできるようなります。

この記事のもくじ

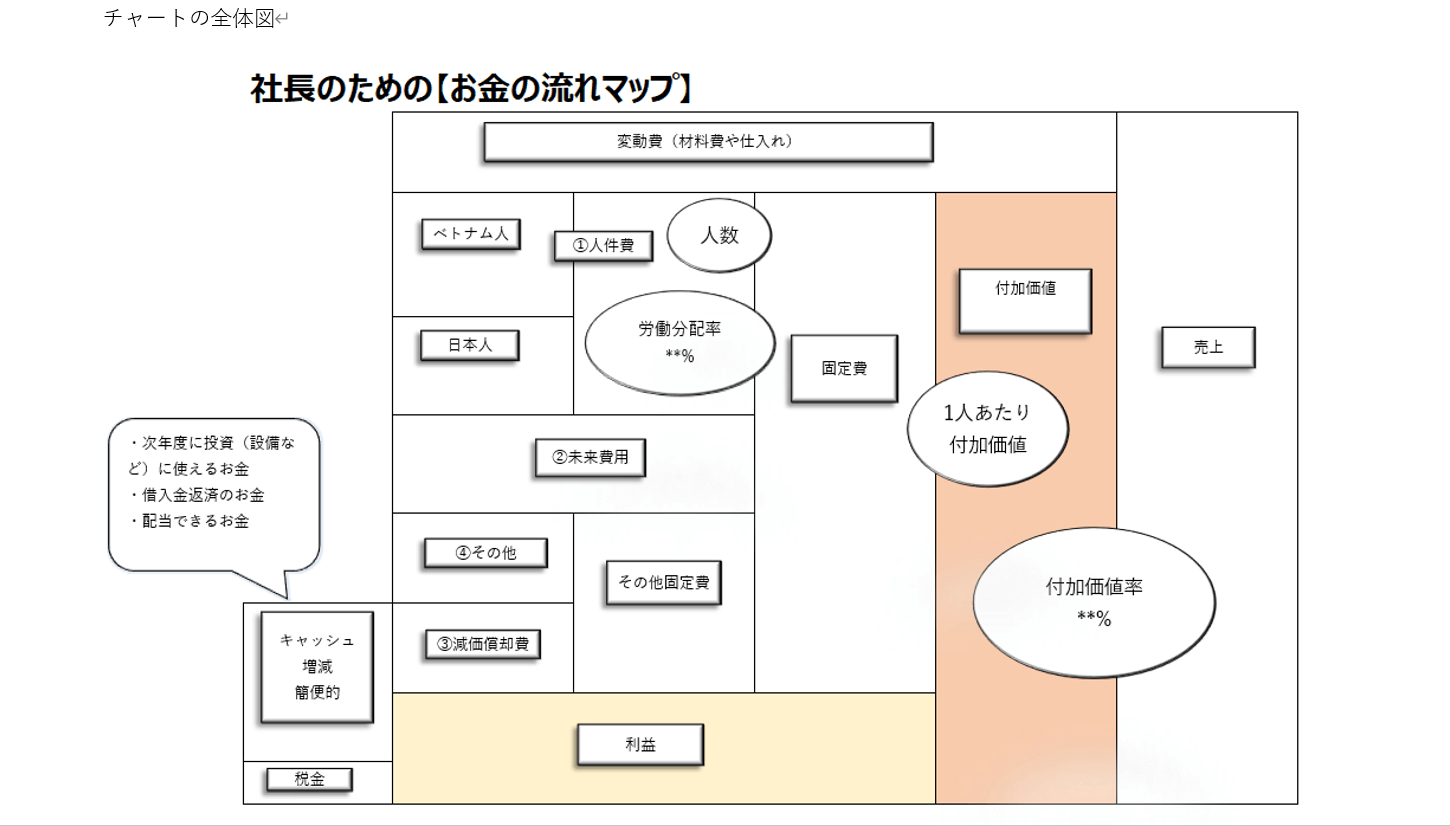

この社長のための「お金の流れマップ」の特徴

ずばり、1枚の図であなたの会社の経営全体を俯瞰できるということです。

また、図、マップという特徴があるため、お金の流れ、PLの仕組みを視覚的、感覚的に理解できるようになります。

経理のバックグランドを持った海外子会社の社長様はいません。

このようにマップにすることで、理解しやすいという特徴があります。

>>超実践的!海外子会社の社長が“数値感覚”ファイナンシャルセンスをマスターするための3つのポイント (勘定科目の中身を理解する)

に関連させるとすると、計数感覚もより高まりますよね。

社長のための「お金の流れマップ」を作成する方法

まずは、このチャートの全体図を見てみましょう。クリックすると大きくなります。

次に、このチャートの作成方法について具体的に解説していきます。7つのステップで作成することが出来ますよ。

ステップ1 売上高を記入する。

ステップ2 付加価値を算出する。(付加価値率も算出する)

ステップ3 固定費を4つに分類して金額を埋める。(労働分配率や生産性も算出する)

ステップ4 固定費を合計する。

ステップ5 利益を計算する。

ステップ6 税金を計算する。

ステップ7 手元に残るキャッシュを概算する。

それでは、それぞれ実際に具体的な数値を埋めながら見て行きましょう!

ポイントは、大まかな金額、ざっくりとした金額でまったく問題ないということです。

数万円、数十万円の金額は思い切って無視することが必要です。

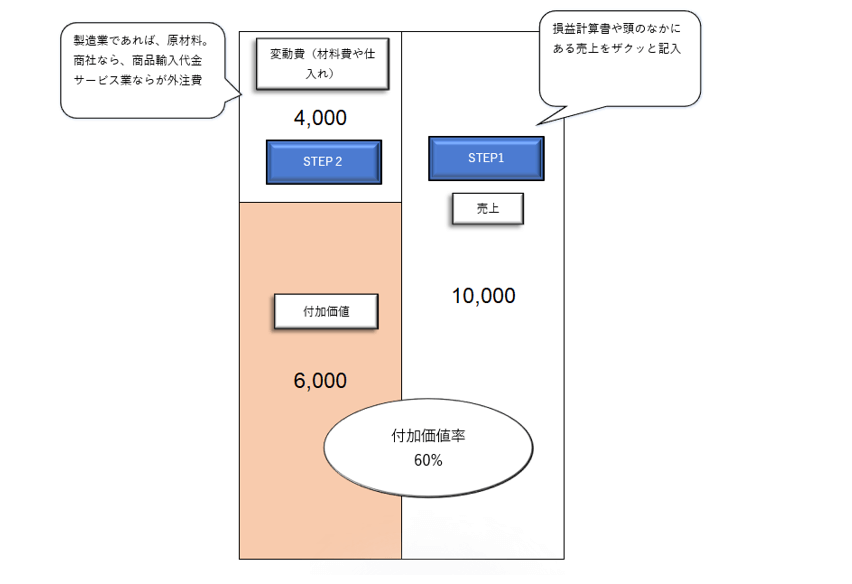

ステップ1 売上高を記入する。

まずは、チャートの一番右にある売上高から埋めていきます。この方法はとても簡単です。損益計算書の売上の数値を利用します。あなたの頭にあるだいたいの売上の金額でも構いません。ここでは、10,000を使います。

ステップ2 付加価値を計算する。

次に、変動費の金額の箱に、変動費の金額を記載します。製造業であれば、材料費や外注加工費があたります。例えば、日本本社から輸入する原材料の事です。また、商社であれば、商品の仕入れ代金があたります。サービス業であれば、外注費ですね。

この変動費の金額がわかれば、付加価値が計算できます。粗利(あらり)というイメージでも問題ありません。付加価値を計算した後は、付加価値率を必ず算出してください。付加価値÷売上で計算できます。この時のポイントは、同業他社の指標と比較することです。ベトナムの子会社であれば、本社の指標と比べることもとても有用です。

繰り返しになりますが、このマップは、経営判断に役立てることです。厳密には変動費は、運送費用などもかかりますが、そこは無視しても全く問題ありません。

厳密にはセグメントによって付加価値率が大きく違う場合もありますが、それは応用させていく必要があります。

ここでは、変動費を4,000とします。そうすると付加価値は、6,000(10,000-4,000)になります。付加価値率は、60%です。実際のチャートを見てみましょう。

付加価値で一点補足ですが、もし、あなたが製造原価報告書の原材料の金額を持ってきた場合には、付加価値率が正しく算出されない可能性があります。

なぜならば、売上金額と対応しない可能性があるからです。製造原価報告書の原材料は、あくまで現場に投入した原材料であって、売上に貢献した原材料ではないからです。例えば、極端な話、原材料を5,000投入、消費したとしても、売れずに仕掛品や在庫として残っている場合、売上はゼロですよね。

こういった場合は、生産高という金額を使います。ちょっと細かい話しになるので、詳細は説明しませんが、要するに売上高に対応する原材料や商品金額を利用しないといけません。

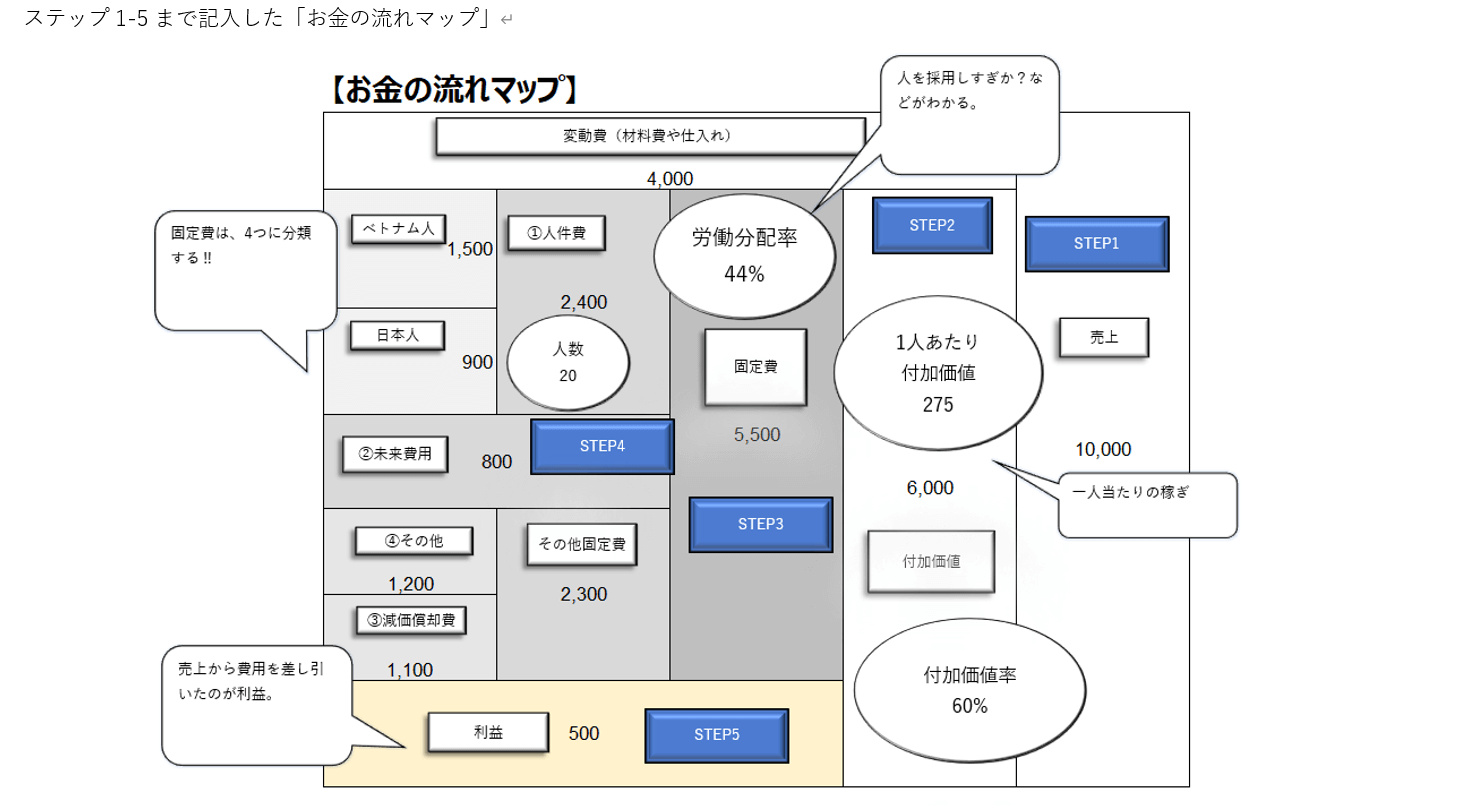

ステップ3 固定費を4つに分類する。

次のステップは、固定費の金額をチャートに埋めることです。

この固定費は4つに分類します。損益計算書から情報を得ることができます。ザクッとでいいですよ!細かいことは気にせずに!

その4つとは……

①人件費②未来費用③減価償却費④その他経費

です。

まずは、①人件費です。ベトナム人や日本人への給与、福利厚生費、社会保険料の会社負担額などが含まれます。

報酬連動型であれば、一部、変動費になりますが、基本は固定費の場合が多いはずです。また、海外駐在員の場合は、日本で働いていた時によりもベトナムでは、1,5~2倍になるので別個で把握しておくといいと思います。

参考記事:海外駐在員、グロスアップ給与計算の仕組み

加えて、あなたの会社の従業員の人数も加えてください。人事部門から入手できますよね、人数を入れることで有用な情報を入手できます。

ここでは、ベトナム人1,500、日本人900とします。人数は、20人とします。

人件費を記入した後は、“労働分配率”を算出してください。計算式は、簡単です。人件費÷付加価値で計算できます。この例では、2,400÷6,000ですので44%となります。

また、一人当たり付加価値も計算します。計算式は、付加価値÷人数です。詳細な説明は省きますが、一人当たりの稼ぎ、生産性、効率性と理解しておくといいと思います。

参考記事:海外子会社、ベトナム現地の社長様が、“管理会計”と“財務会計”の違いをスーッと覚える方法

2番目は、“未来費用”です。これは、将来あなたの会社が収益を増やすための必要な攻めの経費のことです。

言い換えると……。 売上を上げるための費用です。

例えば、マーケティング費用や教育研修費、研究開発費です。コンサルタントへの顧問費用も含まれるケースもあります。

参考記事:PL脳だと会社は倒産する ファイナンス思考が大切な理由とは?

でも、書かせて頂きましたが、テクノロジーの発展が著しく、安定的でない現代の経済環境のもとでは、短期的なPL脳ではとても厳しい時代です。

将来貧しくなる可能性が高いです。未来のために長期的な目線がとても重要です。

そのため、未来費用を個別に把握することは、長期的な成長という意味でとても重要になります。ここでは、800を使いました。

3番目は、減価償却費です。建物や大きな設備は、すぐに価値が消耗するものではなく、使用頻度や時の経過とともに価値が減少していきます。これを、耐用年数(資産の寿命というイメージでもいいです。)によって数年間で費用化されたのが減価償却費です。

この減価償却費ですが、お金の支出の伴わない費用で特徴的です。資金繰りに影響する項目ですので独立して把握します。今回は、1,100とします。

4番目は、その他の経費です。旅費交通費や水道光熱費、賃借料、雑費が含まれます。今回は、1,200としました。

ステップ4 固定費を合計する。

4つの固定費を計算したら、合計します。

固定費とは、売上がまったくなくても、会社が活動してなくても発生してしまう費用の事ですよね。

上記の固定費を合計すると、5,500を固定費となりますね。

このマップでは、変動費以外はすべて固定費と考えても構いません。したがって、合計の固定費を計算してから上記での①人件費②未来費用③減価償却費を差し引いた金額を④その他の経費としても問題ありません。

ステップ5 利益を計算する。

ステップ1で売上を計算し、2で付加価値、3,4で固定費を算出しました。収益から費用を差し引くことで利益(儲け)が算出されますね。売上10,000で変動費が4,000、固定費が5,500でしたので、500が利益となります。

これまでのまとめを実際の「お金の流れマップ」で見てみましょう。クリックすると大きくなります。

ステップ6 税金を計算する。

上記の金額が、利益として会社に残るのでしょうか?

違いますよね。

利益が出たら、法人税を原則的には支払う義務があります。ベトナムの場合は原則20%の法人税率が適用されます。

利益が500でしたので、100が法人税となります。

ステップ7 手元に残るキャッシュを計算する。

利益500から法人税100を差し引きした金額が純利益の400です。それでは、会社にとって増えたお金は400となるのでしょうか?

実は、そうではありません。ステップ3の話を思い出して見ましょう。費用だけど、お金が出ていかない費用があるとお伝えしました。

減価償却費の事ですね。

実際にお金の増減を把握するにはこの減価償却費を税金後の利益に加味してあげないとダメなんです。

「え、よくわからないです……。」

そんな声が聞こえます。確かにちょっと難しいですよね。結論だけおさえて頂き、個別に減価償却費を把握して頂くだけでも構いません。

でも、簡単に金額を使って解説しますね。(読み飛ばしてもらっても構いませんよ。)

例えば、10年前に5,000万円の設備を購入(支払いも)したとします。これは、経費ではなく固定資産に計上されますよね。

このような資産が支出時に全部の価値がなくならないという点は腑に落ちると思います。何年も、何十年も使いますもんね。

例えば、この設備を10年間利用すると、500が減価償却費として費用計上されます。500は、利益を減少させる要因となりますよね。一方で、5年前に購入した設備の減価償却費は、「お金の支出を伴わない費用」です。そこで、この500をプラスしてあげることで、本当のキャッシュの増減がわかるのです。

今回の例では、純利益400に減価償却費1,100を足した1,500が、「本業で得られたキャッシュ・フロー(お金が増えた)」となります。

このお金を次年度の設備投資や借入金の返済、配当に回すことができます。

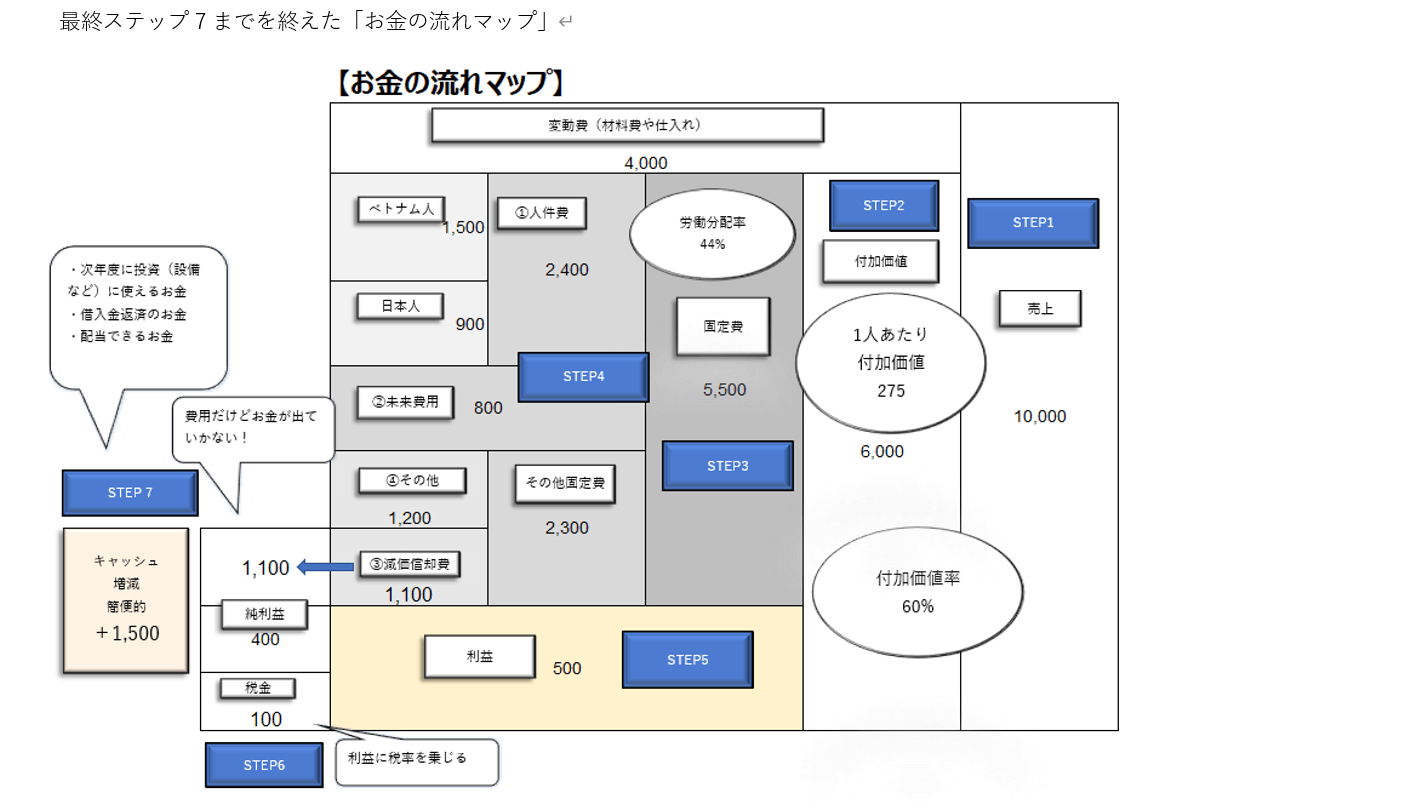

最終ステップを終えた「お金の流れマップ」を実際に見てみましょう。

難しくて読む気がしなかった財務諸表も、こうやって1枚の図にして俯瞰すると一目瞭然になると思います。

付加価値率がちょっと変かも…。感覚と違うな…。

人件費の水準が高すぎだ…。

未来のためにお金を全然使ってない…。PL脳になってる!

コストの無駄遣いかもしれない……。

あなたの会社のいろんなストーリーが見えてくるはずです。

厳密には、在庫の増減とか売掛金の増減もキャッシュの増減に関連してきます。しかし、このマップでは、その辺は無視しています。あくまでザックリと迅速に状況把握することが大切だからです。

費用には2つの種類がある。絶対してはいけないこと。

固定費のところでも説明しましたが、大事なので繰り返します。

費用には、2種類あると思ってください。

それは……。

①将来の売上を獲得する費用

と

②それ以外

これです。

このマップでは、未来費用を別だししている点がポイントです。2020年4月3日の西野さんの動画。これで同じような趣旨を言っていたのでシェアします。

また、以下の記事とも関連します。参考記事:PL脳だと会社は倒産する ファイナンス思考が大切な理由とは?

★このレポートのまとめのポイント★

経営のシンプルな構造は、①事業活動を通して付加価値を生む。その付加価値②分配して、よりよい会社にしていきます。例えば、以下です。

- 従業員への給与や待遇の改善、社員旅行のレベルアップ

- 顧客満足度アップのための商品やサービス向上

- 設備投資、店舗展開

そして、③利益、資金を増やす。です。

この経営構造を1枚に落とし込んだのが「お金の流れのマップ」です。

是非、このマップを活用して頂き、まずは、あなたの会社のお金の流れを把握してみてくださいね!