こんにちは、マナボックスの菅野です。

今日は、ベトナムで働く日本人の外国税額控除をするための書類について解説します。

ベトナムに駐在している場合、ベトナムで個人所得税を申告・納税する必要があります。個人所得税の申告期間は原則として暦年です。つまり1月から12月を対象として、3ヶ月以内に申告する必要があります。

>>【図解!】ゼロから理解する 個人所得税の仕組み 日本とベトナムの比較表付き!

- ベトナムに社長として駐在している

- 日本でも役員であるため日本でも納税している。二重課税となっている。

- 外国税額控除できると聞いているけど書類についてわからない

- 日本で確定申告してない。

このような人の悩みを解決できるコンテンツとなっています。

以下で詳しく解説していきます。

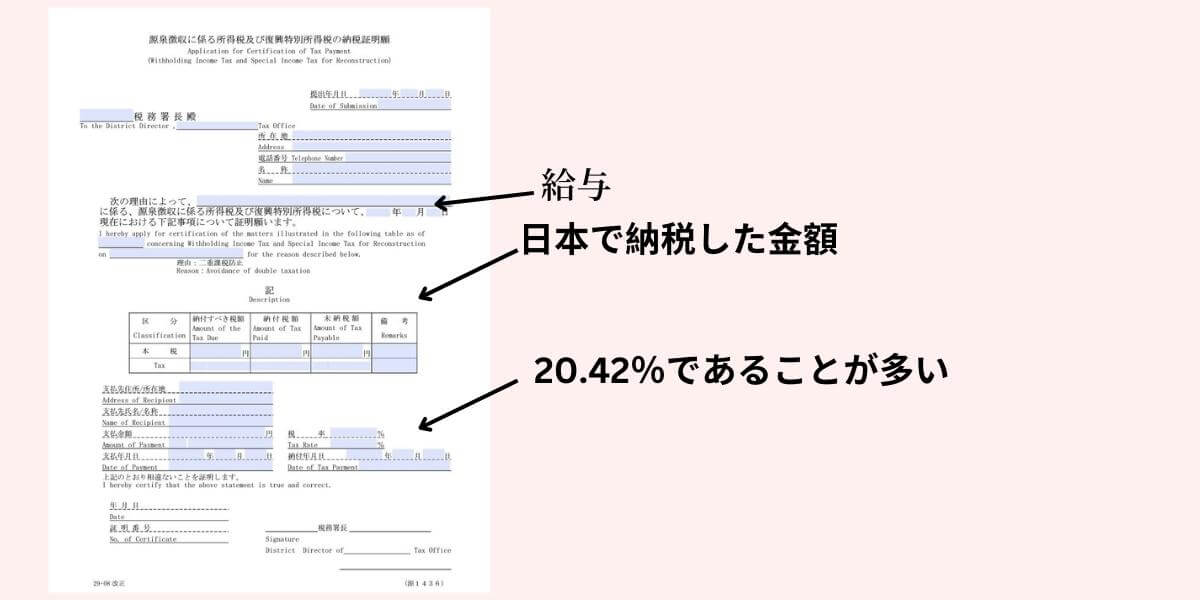

源泉徴収に係る所得の「納税証明書」を入手しよう

結論はこれです。源泉徴収に係る所得税の納税証明書を入手する必要があります。

入手方法については以下で詳しく解説されています。ベトナム現地法人のような外国法人が、二重課税を回避する目的を持って居住地国(例:ベトナム)における申告等において外国税額控除を受けるための書類です。当該徴収された源泉所得税の「納税証明書」の交付を受けるために行う手続が説明されています。こちらを参照して入手しましょう。

>>源泉徴収に係る所得税及び復興特別所得税の納税証明書の入手方法

厳密にいうと、「納税証明書」には以下の2つがあります。

- 源泉徴収の「納税証明書」

- 確定申告の「納税証明書」

なお、日本人の場合、個人事業主や副業等がない限り、つまり、従業員の場合は源泉徴収と年末調整で納税関係が完結します。つまりいわゆる「確定申告」がありません。今日解説しているのは、後者のほうです。実務的にもベトナムに赴任される社長で日本で確定申告しているケースはありません。

なぜ二重課税が発生するのか?

ではそもそもなぜ、日本でも個人所得税を納税する必要があるのでしょうか?

それは、日本で「役員」の人がベトナム駐在すると、日本でも「非居住者」として20.42%の税率に基づく税金を払う必要があります。

>>海外の現地社長が日本で役員であっても役員報酬について源泉徴収されない条件とは?

それは「役員」の場合、どうしてもその国内の企業のために「汗水流しているでしょう」と見られてしまうからです。それはそうですよね。会社の経営を進めるのが「取締役」などの「役員」です。体がどこにいてもその会社のために働いているでしょ。という外観が残ります。

外国税額控除するとどうなる?

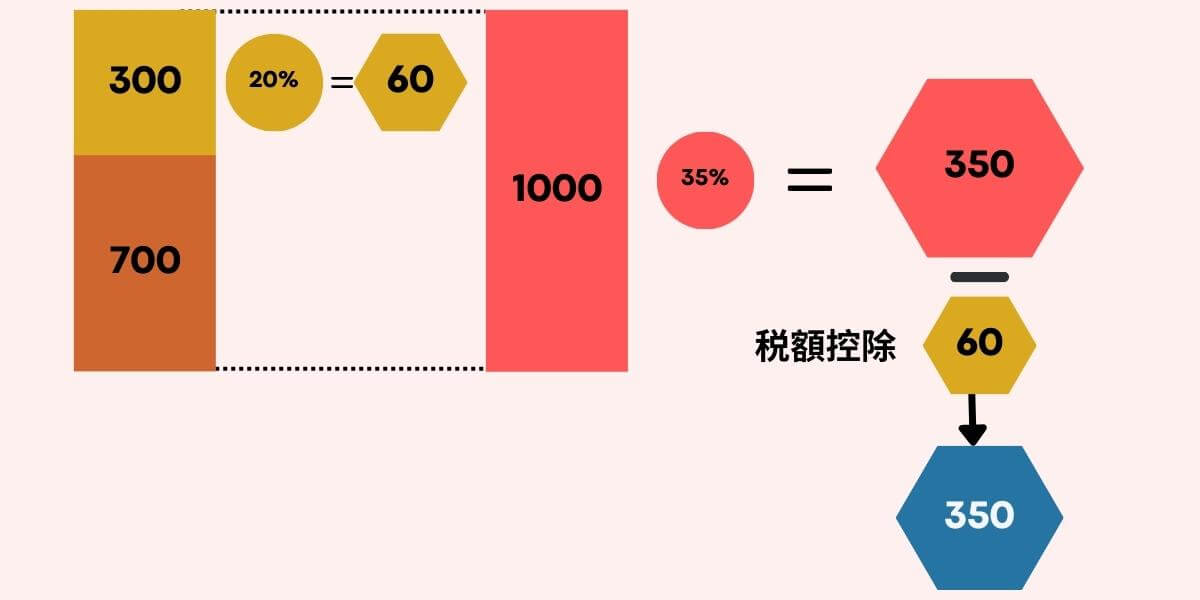

もしあなたが上記で入手した「納税証明書」をもとに税額控除するとどうなるでしょうか?この場合、ベトナムの税法に基づいて計算方法で計算した全世界所得を用いて計算した個人所得税全額から「納税証明書」の金額を差し引くことができます。

例えば、以下の事例で理解を深めましょう。

- A氏はベトナムの居住者

- A氏の日本での役員報酬:300

- A氏のベトナムでの報酬:700

- 全世界所得:1000

- 日本の税率:20%(理解するため簡便に)

- ベトナムの税率:35%(累進課税無視)

この場合ベトナムで一旦、個人所得税を計算します。そうすると350(1,000✖️35%)になりますよね。一方で日本でも非居住者として60(300✖️20%)を納税しています。この部分が二重課税になります。

外国税額控除を利用することによって350から60を差し引くことが可能となります。図解すると以下のとおり。

本日のまとめ

今日は、ベトナムで働く日本人の外国税額控除をするための書類の納税証明書について解説しました。ベトナムで確定申告する際は留意してくださいね。