マナラボの菅野です。

今日のテーマは『税務リスクを合理的に評価する方法』というテーマでお伝えします。

マナボックスの主なサービスの一つとして「税務」に関するアドバイスがあります。そのサービスでは税務リスクを認識→評価→対応へのアドバイスすることが必要です。

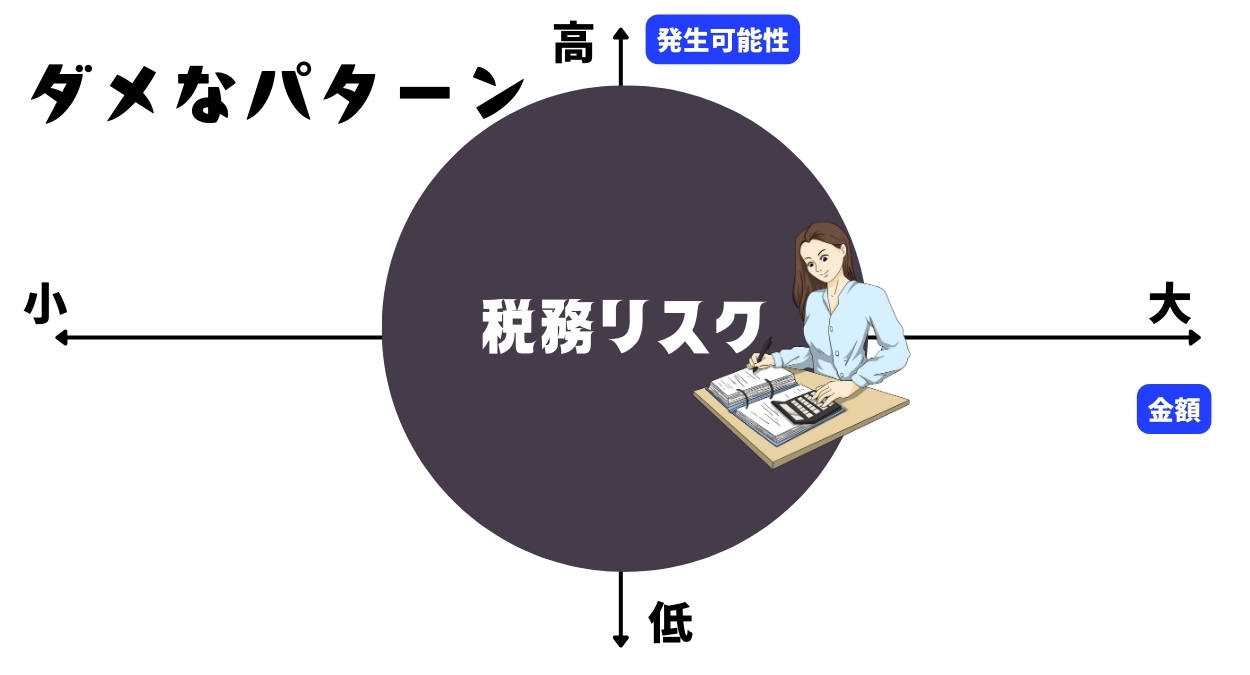

しかしながらその「リスクの認識の仕方」がいけてません。正直言ってダメなことが多いと思っています。それはなぜかというときちんと分類できてないからです。

マナボックスのメンバーから「リスクがありますから」ってこれだけ言われるとムカってくることがあるんですね。なぜならきちんと評価したの!肝心な評価が抜けてない?と思うからです。これまでの私たちの経験を踏まえてその分類の方法、マップについてお伝えしますね。

- ベトナムに進出して来て社長に就任している人

- ベトナム人経理担当者から税務リスクがありますと言われるけど納得がいかない人

- 税務リスクを適切に評価したい人

この記事のもくじ

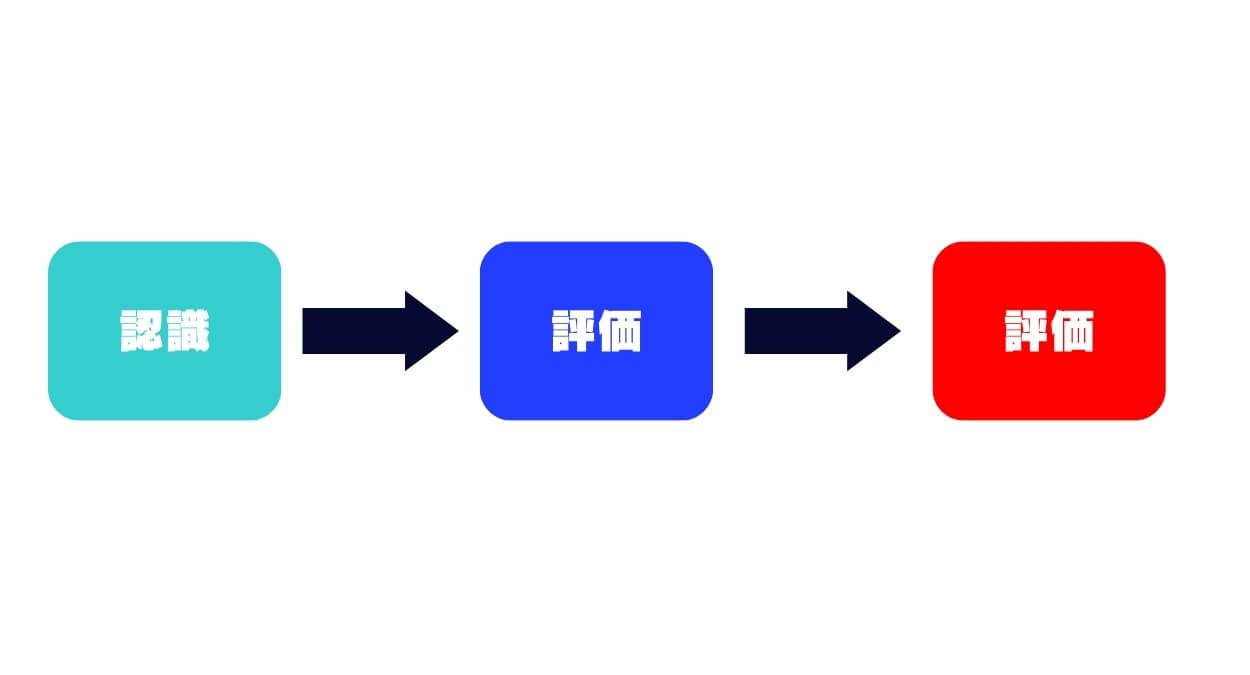

ベトナム税務リスクに対するステップ

今日のお話の理解を深めるために全体像をおさえる必要があります。税務リスクへの対応は以下の3つのステップに整理してください。

- 認識 (例:カラオケ代のホアドン入手を忘れた)

- 評価(高い?低い?金額は?)

- 対応(例:カラオケ屋さんに電話してホアドンをもらう)

この3つです。本日のお話は2番目の「評価」です。このフィルターがいけてないからダメなんだよということなのでここをなんとかしましょうというお話です。

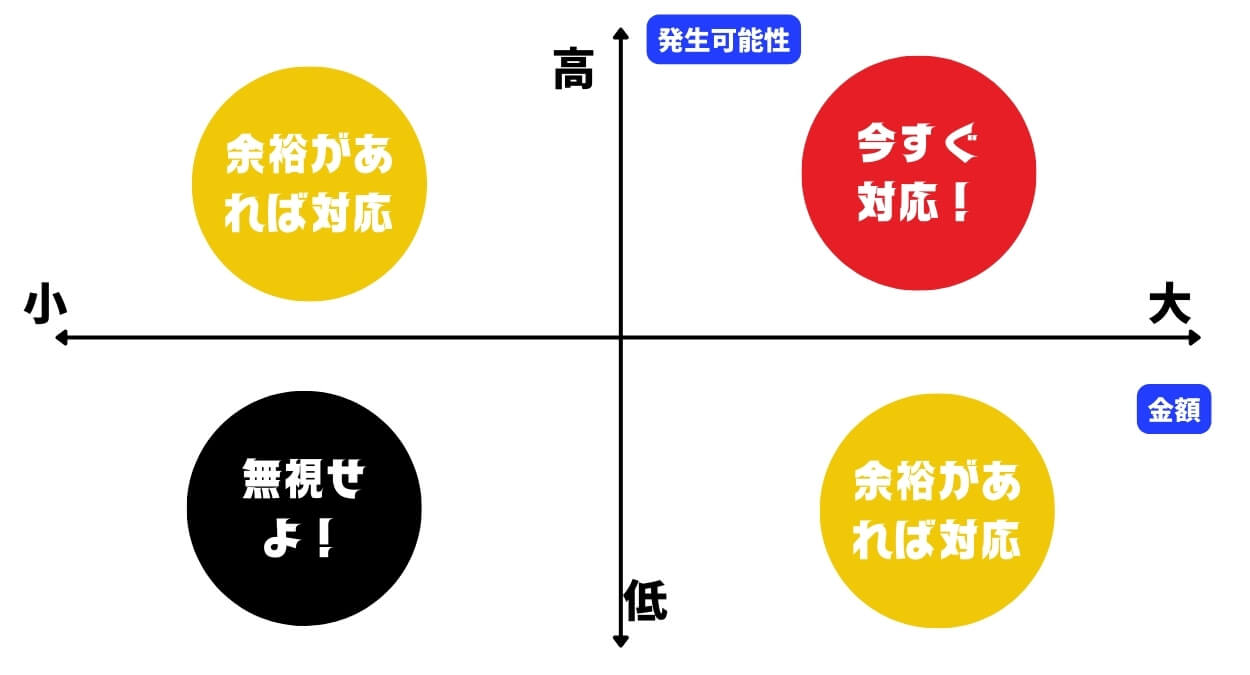

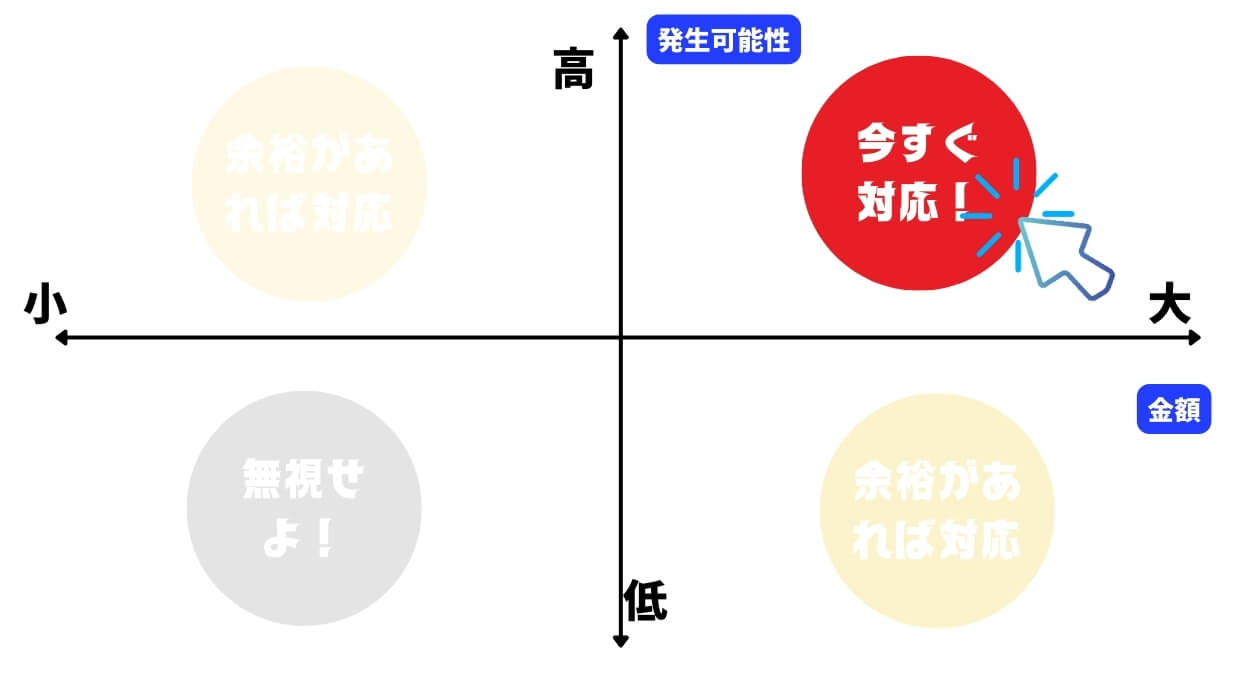

税務リスクを「4象限」マトリクスで整理しよう!

リスクを一括りにしてしまうから混乱が起きてしまうわけです。それを防止するために以下の軸で整理するといいと思います。

- 発生可能性(指摘されてしまう可能性)

- 金額のインパクト

です。

このようにリスク評価を整理してから対応に移りましょう。そうしないと大きな労力を失う可能性が高まります。あなたが疲弊してしまうのですね。それができていない!というケースが多いというのが実情です。背景としては、

- 指摘されたら怖い、責任を追及される

- リスクを上げることで評価があがると思っている

などがあるかと思います。図解すると以下のようになりますね。そもそも分類してない。

右上:金額も大きくて発生可能性が高い領域

結論としてあなたがこの領域だけを気にすればいいです。ここにあなたのリソース(時間とお金)を注入しましょう。例えば以下のような論点があるでしょう。

- ベトナム優遇税制の適用

- VAT0%か10%か

- 外国人の個人所得税の計算(時期、課税所得の範囲)

- 海外送金に関する税務論点

などです。指摘される可能性(発生可能性)は高いのか?そして金額のインパクトはどうなのか?を気にしてそれを確認してください。

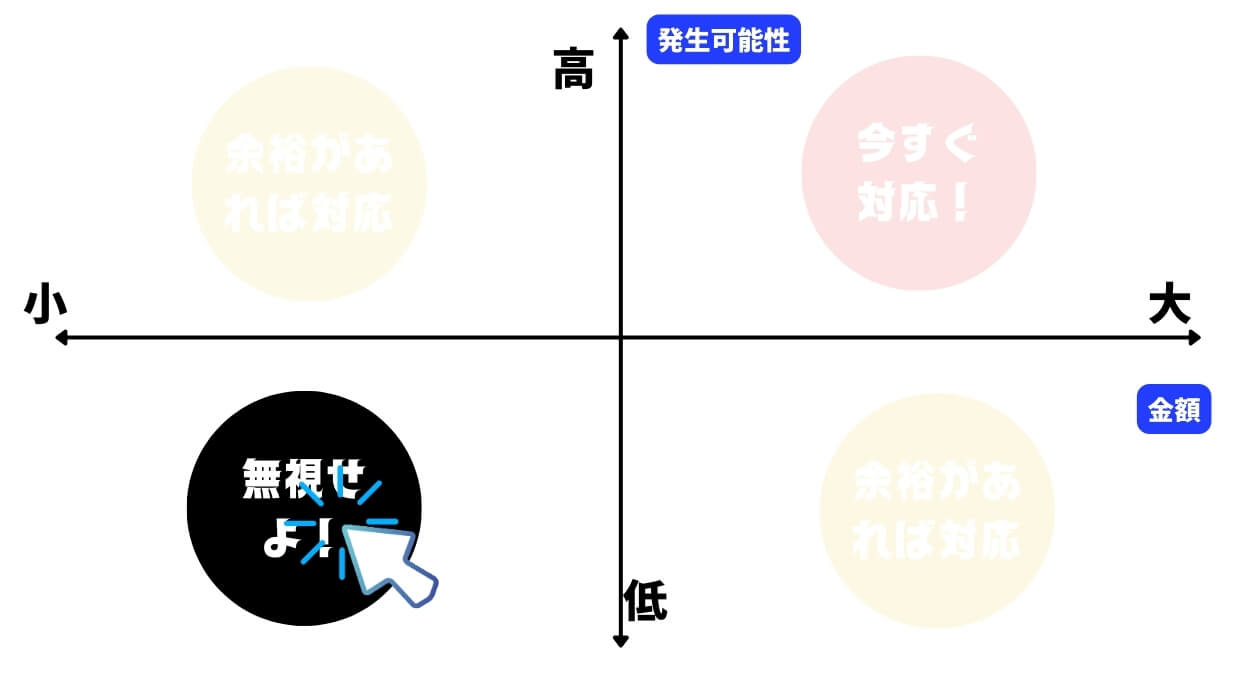

左下:どうでもいいゾーン 【無視しよう】

このゾーンは発生可能性も低く金額も低い場合です。例えばですが

- ホアドンの日付のミスにより損金不算入、500円

などです。もう少しいい例があればまたアップデートしますが指摘されるとしてもきちんと合理的に説明することが可能な状態でしかも金額が小さい!というケースです。

この場合でも経理担当者の人は険しい顔で「社長!これ税務リスクありますよ」と言われちゃうことがあるんです。とほほ。 もし私が社長なら「どうでもいいんじゃない。もっと重要なことあるよ」と言い返すと思います。

繰り返しになりますが「発生可能性」「金額の大きさ」この2つを意識してください!

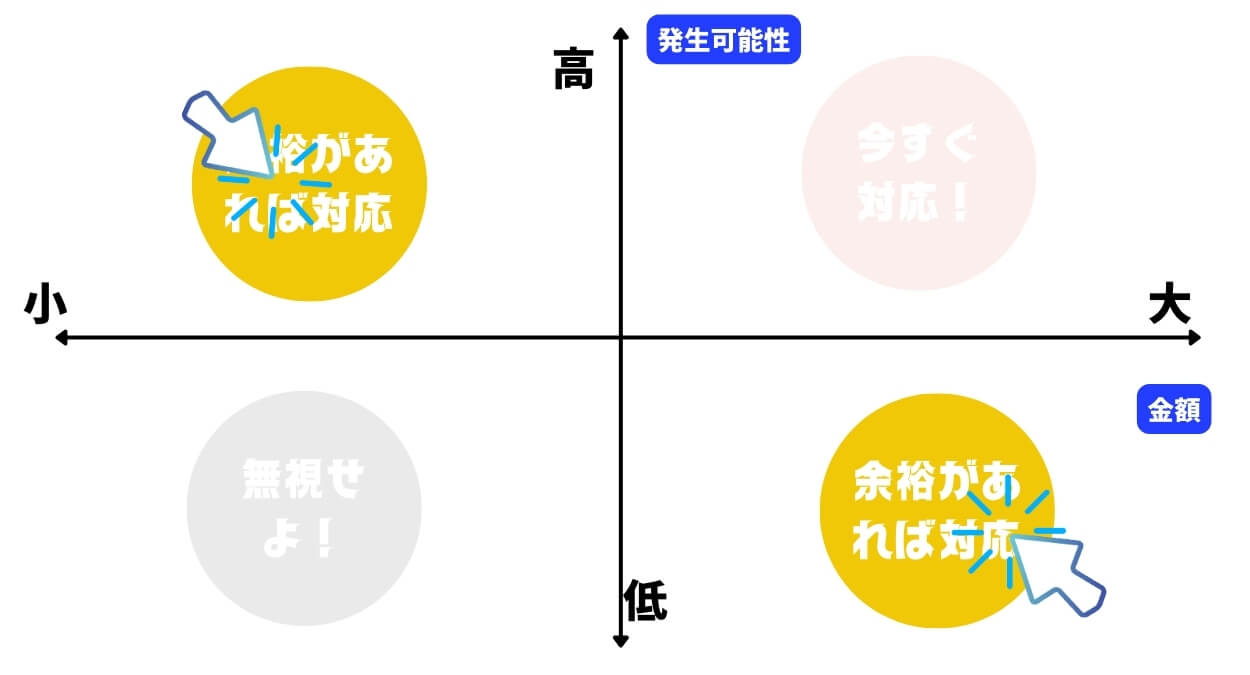

余裕があれば対応するゾーン 左上と右下

続いて重要ではないけどまあまあ大事だから対応しましょうというゾーンです。

左上:発生可能性が高いけど金額は小さい

指摘される可能性は高いけどそもそも金額が小さいという領域です。例えば

- ホアドンの入手漏れだけど金額300円

- 出張者がベトナムで勤務したけど1日だけ

- 出張したけど「出張決定書」を準備してない

などです。この場合の対応方法は以下があると思います。

- 無視する(予め損金不算入にすることも含む)

- 対応に準備に時間がかからないなら準備してしまう

状況によって判断します。リスクを認識した上で何もしないというのも戦略としてありだと思いますし、合理的に税務的な処理(損金算入されるなど)するために準備する工数が小さければ対応すればいいだけです。

右下:金額が大きいけど発生可能性が小さい

指摘されそれが認められた場合に金額はめっちゃ大きいかもだけで、そもそも発生可能性が小さいよね!というゾーンです。例えば

- 工業団地の優遇税制の否認

- 四半期での法人税の納税の論点

などがあるかもしれません。ITの優遇性と違って工業団地で認められている優遇税制の適用要件はわかりやすいので指摘されて覆される可能性は著しく低いでしょう。けれども万が一指摘されらたらその金額は巨額です。

また四半期での法人税もここにマップされるかもしれません。例えば第1四半期に巨額な利益が出たけどその後はその水準が低くなると言った予想の場合に第1四半期に法人税を払うか?という論点です。通達によれば80%ルール(第4四半期時点で最終の法人税額の80%以上を納税済みである必要がある)がそもそも存在するので第1四半期に必ずしも払う必要はないと理解でもできます。一方で四半期ごとに利益がでたら納税するという規定もあるのでそれを重視するのならば第1四半期時点で払う必要があるかもしれません。

しかし発生可能性は低いと言えるでしょう。というのは我々は第1四半期に納税してなくてもきちんと法令を遵守してますよ!と言いきれるからです。十分にストーリーを説明できますよね。

>>【91/2022/ND-CP 法人税の中間納付】75%ルールの廃止と80%ルールの復活【遅延利息を取り戻せ】

飛行機と車の関係で説明

私がこの点を説明するときの喩えを紹介します。

車の事故と飛行機の事故です。飛行機で事故があった場合その死亡率はほぼ100%です。必ず死んでしまいます。じゃあ飛行機での旅を諦めるのか?というとそうではありませんね。オランダ代表のベルカンプは必ず船に乗って移動していたそうですが。なぜならその事故の発生率は著しく低いからです。

飛行機で事故があった場合その死亡率はほぼ100%なので「飛行機のらないで」とアドバイスする?と聞くとそれはしないと言います。

税務リスクの評価もそうだよと伝えることによってちょっとはわかってもらえたように思います。