こんにちはマナラボの菅野です。

今日は『ベトナムにおけるOn the spot Export and Import(みなし輸出入通関制度政令第08/2015/ND-CP号の第35条第1項の内容)を詳細に解説する』というテーマでお伝えします。

- ベトナムに進出しており、貿易をやっている。

- On the spot Export and Importがよくわからない。

- 税務や通関等が気になる。

今日の記事を見て頂ければ上記の問題が解決します。

この記事のもくじ

35条の内容、On-the-spot exports and imports(みなし輸出入通関制度)

35条の内容は以下の通りで、現地での輸出入の際に従わなければならない通関手続きとして以下の3パターンが定められています。

- パターンa) 【加工請負タイプ】ベトナム国内で製造委託契約により生産され、海外の企業がベトナムの組織または個人に販売するもの

- パターンb) 【直接貿タイプ】国内企業と輸出加工企業または自由貿易区に所在する企業との間の売買契約に基づき取引されるもの;

- パターンc) 【みなしタイプ】ベトナム企業とベトナムに代表者を持たない海外組織または個人との間の売買契約に基づいて取引され、海外商人とベトナムの他の企業との間の指定取決めに基づいて引き渡され、または受領されるもの。

原文も引用しておきますね。

Article 35. Customs procedures that must be followed by on-the-spot exports and imports

1. On-the-spot exports and imports shall include:

a) Those produced in Vietnam under contract manufacturing arrangements and sold to Vietnamese organizations or individuals by overseas ones;

b) Those traded under the sale and purchase contract between domestic enterprises and exporting and processing enterprises or enterprises located in free trade zones;

c) Those traded under the sale or purchase contract between Vietnamese enterprises and overseas organizations or individuals that have no representative in Vietnam, and delivered or received under the designation arrangement between foreign merchants with other enterprises in Vietnam.

引用元:政令08/2015/ND-CP号の第35条第1項

でも文章だけ読んでも理解できない人がほとんどだと思います。私もよくわかりません。そこで有効なのは「図解化」することです。

この取引スキームを理解するにあたっての前提知識を整理しよう!

図解するにあたって以下の前提となる知識(図や矢印の意味、登場人物)を整理するとわかりやすいです。

図や矢印の意味

矢印の意味は、モノの流れ(物流)と契約上の流れの違いを意識することです。

登場人物

登場人物は以下の3人で、その定義を理解しておいてください。a,b,cについてこの後に詳細に解説しますのでこの表は何度も見ることになるでしょう。

| 登場人物 | a | b | c | 実務でのイメージ |

| V社 | 輸出者、加工請負者 | 輸出者(EPE,Non-EPE) | 輸出者 | ベトナムの子会社(あなたの会社) |

| C社 | 輸入者(EPE,Non-EPE) | 輸入者(EPE,Non-EPE) | 輸入者(EPE,Non-EPE) | ベトナムのお客様 |

| HQ社 | 委託者、 | N/A | 仲介者 | 日本の本社 |

それではそれぞれのスキームを見ていきましょう。

定義a 委託契約スキームついて

以下のようになります。

『委託契約』の2パターン

登場人物C社がEPEか? NonーEPEか?によって2つのパターンが想定されます。

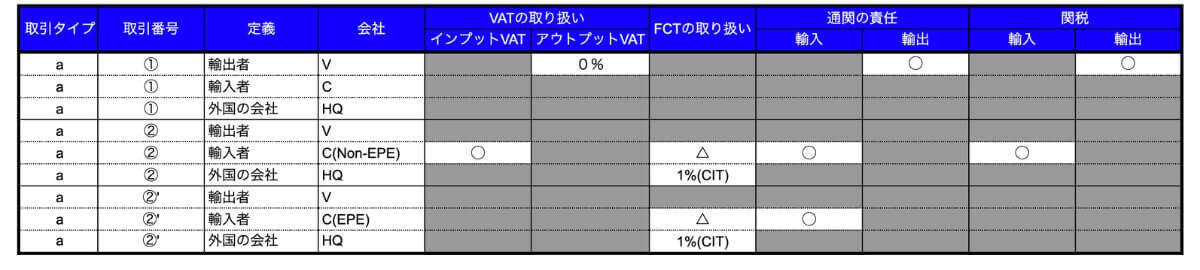

定義aの取引と登場人物の税務と通関、関税の論点

以下の図のようになります。取引番号は上記の図と対応しています。

FCTについては「輸入者」であるC社がHQ社の代わりい源泉徴収して納税申告することが一般的でしょう。

>>FCT(外国契約者税)をシンプルにわかりやすく理解する方法【ベトナム税務】

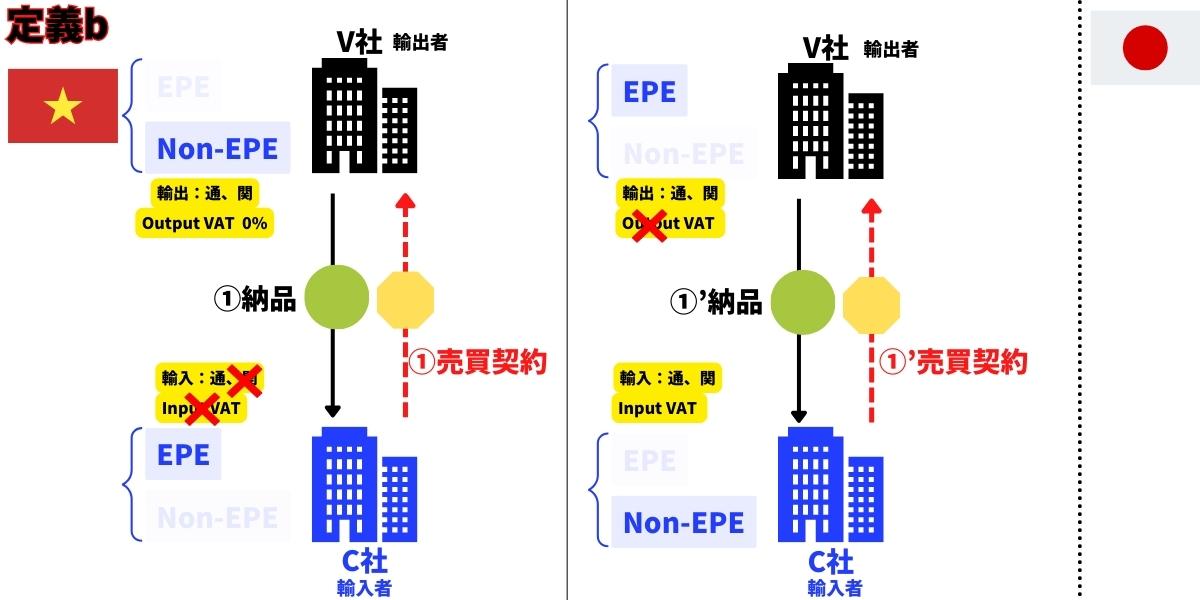

定義b 直接取引スキームついて

以下のようになります。

『直接取引』の2パターン

登場人物V社とC社のそれぞれがEPEか?NonーEPEか?によって2つのパターンが想定されます。

定義bの取引と登場人物の税務と通関、関税の論点

以下の図のようになります。

FCTについては「輸入者」であるC社がHQ社の代わりい源泉徴収して納税申告することが一般的でしょう。

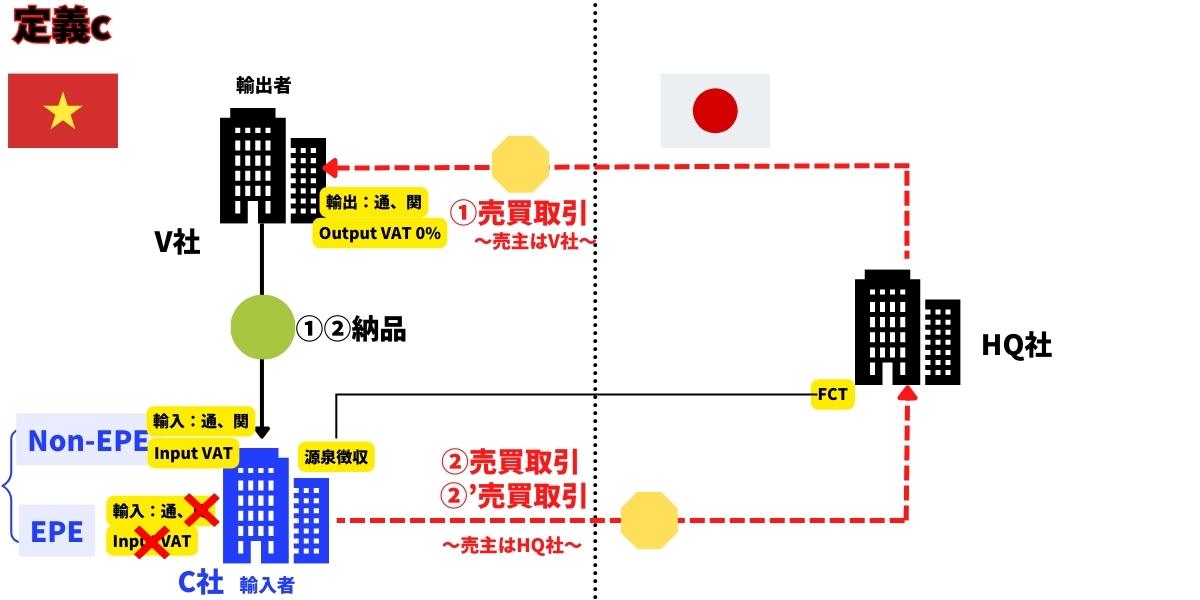

定義c みなしタイプについて

以下のようになるでしょう。いわゆるOn the spot取引というとこの取引が該当することが多いかと思います。

『みなし取引』の2パターン

登場人物のC社がEPEか?NonーEPEか?によって2つのパターンが想定されます。

定義cの取引と登場人物の税務と通関、関税の論点

以下の図のようになります。あくまで概要です。細かい論点はかならず専門家に確認してください。

FCTについては「輸入者」であるC社がHQ社の代わりい源泉徴収して納税申告することが一般的です。

今日のまとめ

本日は『ベトナムにおけるOn the spot Export and Import(みなし輸出入通関制度』について図解を踏まえてお伝えしました。

- 登場人物は3人、輸出者、輸入者、外国の企業

- 図解でおさえる。EPEかNon-EPEかで分類する

- それぞれの課税関係と通関、関税関係をおさえる

お役にたてれば幸いです。