こんにちはマナラボの菅野です。

今日は『標準消費量(Procution Norm)について解説』というテーマでお伝えしていきたいと思います。

もしあなたが製造会社の社長で在庫差異による損金算入とは税金が増えるみたいな話を聞いたことあるけどよくわからないという場合には本日のお話がお役に立てると思います。

この記事のもくじ

図解で解説! 標準消費量とは?

そもそも標準消費量(Procution Norm)とはなんでしょうか?その定義をしっかりと理解しましょう。一言で簡単に説明すると

製品を1個作るために消費するであろう原材料の数量

のことです。例えばコーヒー1人前であれば標準的に10gは使うでしょう。この場合の10gを「標準消費量」と言います。難しくないでしょう?

次に図解で説明します。T字勘定というツールを使います。私、ベトナムの子会社の社長様には全員にお伝えしているのですが、このツールはきちんと理解しておく必要があると思います。知らない社長様がいれば是非理解をしておいてください。絶対得します!

>>簿記だけじゃない!経営者にも、便利で役立つ『T字勘定』とは?

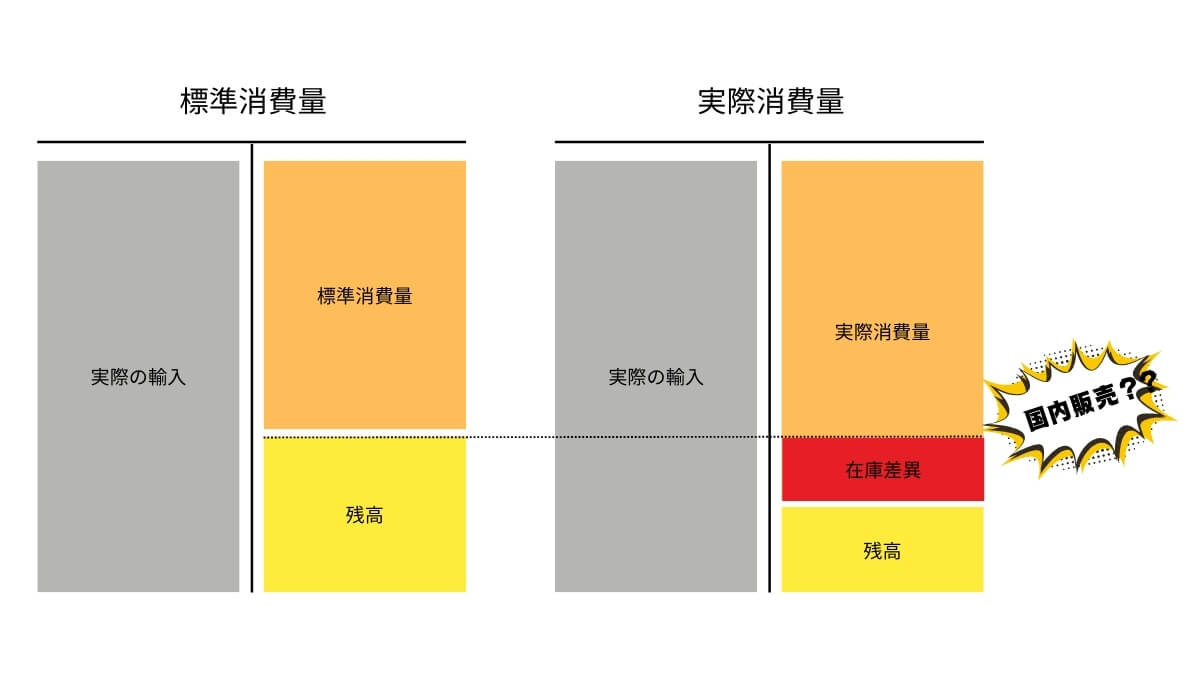

BOM(Bill of Materials)に基づく原材料等の消費量という表現もします。EPE企業でよく論点となりますね。これにより税関当局はあるべき消費量を算出し、あなたの会社の実際の原材料等の消費量を比較します。その差額(実際の方が多くなるケースがほとんど)について「差額については国内で販売したんでしょう。じゃあVATの免除はできなかったんだから遡って払ってくださいね」というなんともめちゃくちゃなロジックで追徴課税されちゃうんです。

じゃあ、標準消費量っていったいどうやって決めるの?

次にもう少し具体的な話です。じゃあベトナムではどうやってこの標準消費量を決定するのでしょうか?大きく以下の2つに分類されると理解していいでしょう。先に結論から申し上げけると

- 国のルールによって消費量が定められているケース

- それ以外

がベトナムにはあるようです。前者であれば、この〇〇であれば原材料の消費量は〇〇ですね。というテンプレートでしょう。それ以外のベトアムの機関が定めた標準消費量のルールがないビジネス活動については、企業は税務当局に通知することなく、自ら調査・研究し、単位内で発行・適用しなければならないようです。自分で決めろってことですね。

原材料、燃料、資材、エネルギー、物品の消費(標準消費量)は、法律の規定に基づき、管轄の国家機関により定められている場合があるようです。以下でマニアックですが深堀りしてみましょう。

No. 51463/CT-TTHT dated August 6, 2015

原材料、燃料、資材、電力、商品、サービスの消費基準は、各産業、各分野、各地域に適用される法的規制に従って、国家機関によって規制されます。これは、国内のさまざまな資源やサービスの消費基準が、さまざまな産業や地域にわたって規制遵守されていることに関する記述と思われます。

要するに「消費基準」は規制によって管理されているということでしょう。

Standards for consumption of raw materials, fuel, materials, power, goods and services are regulated by state agencies according to legal regulations, applicable to each industry, each field, and each locality.”

This seems to be a statement regarding the regulatory compliance of consumption standards for various resources and services within a country, across different industries and localities引用元:51463/CT-TTHT

オフィシャルレター9545/CT-TTHT号

これによれば、原材料、燃料、資材、エネルギー、物品の消費の規範は、法律の規定に基づき、国家主管機関が発行し、全国または各業界、各個人に適用される。となっています。こちらも消費の基準は法律の規範に基づくとなっていますね。

国が発行する原材料、資材、燃料等の消費規範リストに関するガイダンスについては、産業貿易省に問い合わせることを推奨する。と記載されいてることからそのようなリストがあるのでしょう。

“Consumption norms for raw materials, fuel, materials, energy, and goods are issued by competent state agencies according to the provisions of law, applied generally throughout the country or within each industry and each individual. fields and localities Pursuant to the above regulations, the Company is not allowed to account as deductible expenses when calculating corporate income tax for expenses exceeding the consumption norms for a number of raw materials, materials, fuel, energy, and goods. norms issued by the State. It is recommended that the Company contact the Department of Industry and Trade for guidance on the List of consumption norms for raw materials, materials, fuel, etc. issued by the State.

引用元:9545/CT-TTHT号 dated September 8, 2015:

オフィシャルレター2925/CT-TTHT

- 各車種の燃料消費基準の決定については、機能部門(運輸部門)に具体的な指針を求めること。

- 国家機関による消費基準の規定がない活動については、企業は内部適用基準を調査・設定する必要があり、税務当局に報告する必要はない。

となっているので何か消費量についてルールがありそうですね。

Regarding the determination of fuel consumption standards for each type of vehicle, it is requested that the unit contact the functional department (transportation sector) for specific guidance.

For activities that do not have stipulated consumption standards by the state agency, the enterprise must research and establish internal application standards, and it is not required to report to the Tax Authority.

引用元2925/CT-TTHT dated August 31, 2015:

ベトナムの法人税上の取り扱い、損金算入されるのか?問題

続いて、法人税上の取り扱いです。具体的に言うと「標準消費量」を超えた分の金額が法人税法上の損金となるか?です。この辺りはだいぶ日本と違うのかなと思うので要注意です。

国が定める合理的な経費の限度を超える原材料、燃料、エネルギー、および商品の消費に関する支出: これは、企業が原材料、燃料、エネルギー、および商品に費やす金額を制限する規定を指します。国が設定した限度額を超える支出がある場合、その超過支出は課税所得を計算する際に控除可能な経費(損金算入)とは見なされない可能性があります。

- 損金算入されない(標準消費量を国が定める)

- 損金算入される(かもれない)(上記意外)

この2つの場合があります。どっちなんだよ!と突っ込まれそうですが実際そうです。以下は損金算入されないケースの根拠条文です。

2. The expenses below are not deductible when calculating taxable income:

2.3. Expenditure on consumption of raw materials, fuel, energy, and goods beyond limits on reasonable expenses imposed by the State

引用元:No. 96/2015/TT-BTC

上記では「国が定める消費量」の場合でしたね。(そもそもそんなことできるの?という疑問は置いておいて)ではそうじゃない場合どうなるんでしょう?むしろ実際は「国が定める消費量」以外が多いのでは?と思います。

損金算入されるというオフィシャルレター

こちらはその超過額が損金算入されるというオフィシャルレターです。企業にとってはメリットがある側の情報です。

3720/TCT-CS dated October 1, 2018というオフィシャルレターによれば

- 実態の評価に基づき、標準消費量を超える消費にかかる費用を損金として認める

となっています。実態の評価って一体なんなの?という疑問が生まれますが「標準消費量を超えても損金になるよ」という見解です。

Recommendation No. 5: Determine raw material consumption norms Since 2015, implementing the regulations in Circular No. 96/2015/TT-BTC dated June 22, 2015 of the Ministry of Finance, there is no requirement that businesses must establish consumption norms for raw materials and goods as a basis. basis for determining deductible expenses when calculating corporate income tax (CIT).

According to the provisions of the Law on Tax Administration, during the process of tax inspection and examination of enterprises, if the tax authority has a basis to determine that the enterprise calculates costs of raw materials and goods that are not consistent with the actual situation.

The tax authority will make the determination based on factors. In this case, the record of post-customs clearance inspection conclusions of the Customs agency and the Table of material consumption norms submitted to the Customs are one of the bases for the tax agency to refer to as a basis for tax assessment. .

引用元:– Official Dispatch 3720/TCT-CS dated October 1, 2018 of the General Department of Taxation

損金算入されないというオフィシャルレター

残念ながらそうじゃないオフィシャルレターもたくさんあります。

Official Dispatch No. 683/CT-TTHTによれば

製品製造のための実際の原材料消費量が税関当局に登録した基準を超過した場合、超過部分が組織または個人の責任であれば、その超過分は損金に算入されない。

Official Dispatch 4679/CT-TTHT of Hai Duong Provincial Tax Department dated September 13, 2016によれば、

2014年において 2014 年:原材料費のうち、定められた基準を超過した金額(単位で決定された取り分を 含む)は、法人所得税(CIT)の計算時に損金算入されず、超過した金額に対応する投入増値税 (VAT)から控除することができない。

2015年 :特定の原材料、素材、燃料、エネルギー、 国が基準値を発行している商品の基準値を超える 消費にかかる費用は、企業の法人所得税を計算する際の合理的な費用に含めることができず、また、 基準値を超えた部分に対応する投入付加価値税 (VAT)から控除することができない。

まとめて図解化すると以下のようになります。

標準消費量に関する情報を作成して税務当局に登録する必要があるのか?

続いて少し細かい論点です。上記にて「登録」というワードが出てきます。この取り扱いの変遷(税務上の登録)についてもお伝えします。

- 税関当局に標準消費量を登録する必要あり

- 登録の必要なし

に分類されるのですが以下の3つのフェーズに分類されます。

| 時期 | 2014年8月2日以前 | 2014年8月2日後から2015年8月6日 | 2015年8月6日後から現在 |

取り扱い | 必要あり(3ヶ月以内に税務当局に提出する必要性あり) 企業が期限内に税務当局に通知しなかった場合、税務当局は検査・調査時に原材料費を決定する権利を有する。 | 自主的に作成( 国によって規制されていない原材料や燃料については、規範を自主的に作成し、企業で保管する) | 必要なし(国によって規制されているのは作成の必要あり) |

| 法律 |

|

|

|

このようになっています。