こんにちはマナボックスの税務ニュースです。

今日は『中間法人税の支払い方法について具体的に解説』というテーマでお伝えします。

- ベトナム現地法人の社長をしていて今季より調子がよく利益が出ている

- 経理の担当者の人から中間法人税を支払わないとダメと言われている

- その方法についてよく知りたい

こんな人のために役立つ情報となっています。なお納税者は四半期ごとの「法人所得税申告」をする義務はありません。納税者は自らその四半期ごとの法人所得税の一時的な支払額を決定し「支払い」を実施する必要があります。つまり、「申告書」は必要ないけど「納税(支払い」は必要ということですね。

決議No.151/2014/TT-BTCにより、企業は四半期ごとに「納税申告書」を提出する必要がなくなったそうです。昔は「申告」「納税」だったみたいですね。

この記事のもくじ

ベトナムにおける中間法人税の支払いの全体のステップ

まずは全体像を説明します。

- 中間法人税を支払う義務があるのか?を四半期ごとに確認する

- あると判断した場合、その金額を決める

- 電子トークンで支払い「支払い伝票」を入手する

- 会計処理する

この4つのステップとなるでしょう。

中間法人税を支払うのか四半期ごとに確認する

ベトナムの税法によれば会社は、四半期業績を検討し四半期ごとに法人所得税の仮払税金(中間法人税)を計算して納税する義務があります。なおこの中間法人税を確定申告前までにいくら?払うか?は以下の通りです。

第4四半期末の期限まで、全体の法人税の80%以上でなければならない

詳細は以下を参照してください。簡単にいえば例えば結果的に確定申告時の納税額が100であれば四半期納税額が80じゃないとだめということですね。

>>【91/2022/ND-CP 法人税の中間納付】75%ルールの廃止と80%ルールの復活【遅延利息を取り戻せ!】

もし中間法人税が支払う義務があるとしたらいくら払うのか決定する

上記において四半期で利益が出ていれば中間法人税を支払う義務があると読み取れることができます。ここでベトナムでよくあるのが「税務脳」と「超保守的脳」です。言い方を変えれば「税務の法律が怖いから会社のお金が減ってもいいからとりあえず納税しておこう」という考え方です。

「ビジネス」という視点が極点に小さいため、そのような感じになってしまうのだと思います。よくあるのが四半期で納税してたら法人税が過払いになった!という点です。そんな悲しいことないでしょう?

- 四半期の利益に対して20%でなくもいい。概算なので数字を丸めていい。

- 利益計画でマイナスになりそうであれば4半期末まで待つことを検討する

このことを覚えておく必要があるでしょう!

ベトナムの中間法人税を実際に支払いしよう!

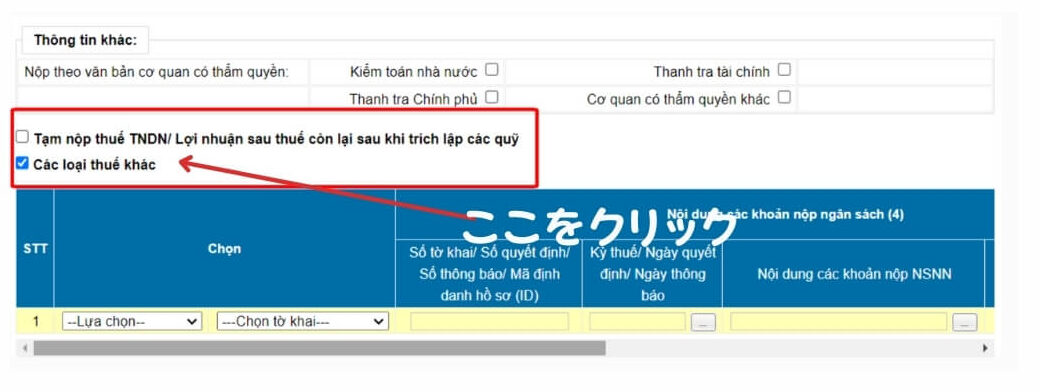

中間法人税を支払うことを決めた! となったら実際の納税する方法をお伝えします。中間法人税は電子納税(電子トークンでの納税、通常のサプライヤーへの支払い方法とは異なります)が可能です。現在、電子納税インターフェースでは、納税の際に以下のような2つの新しいオプションが用意されているようです。中間法人税を一時的に納付する場合は、仮納付欄にチェックを入れます。

のボックスにチェックを入れると、この納税システムは「申告番号」を強制的に入力させるように指示を出すようです。

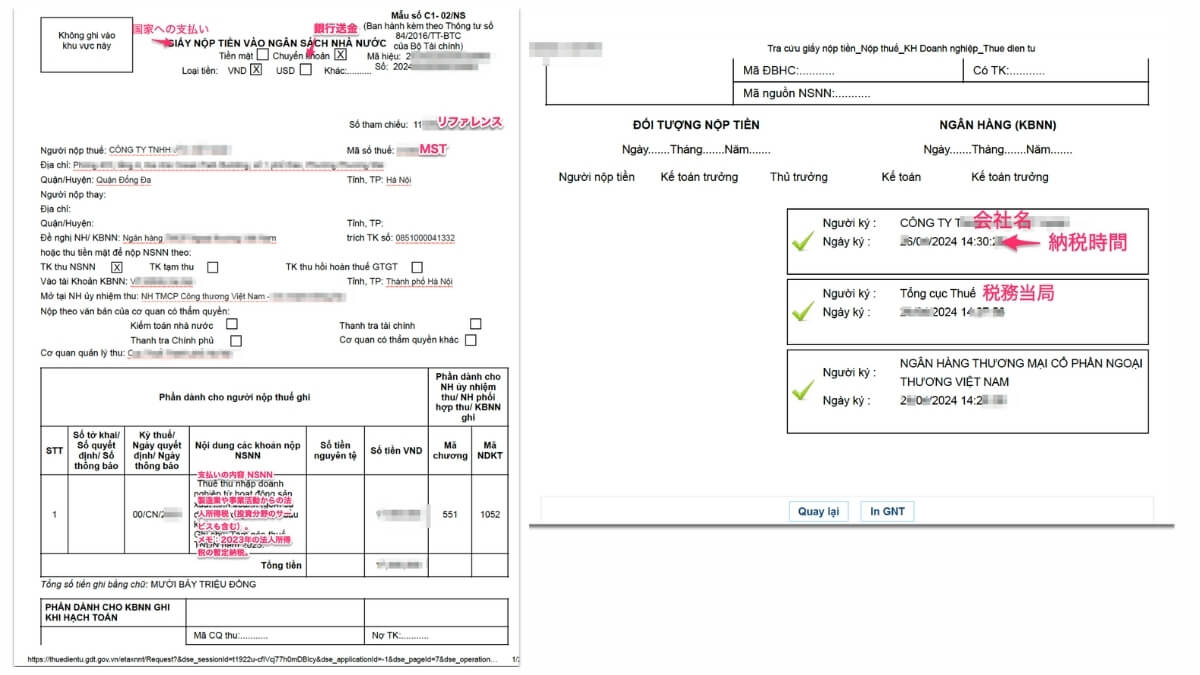

電子納税システムにログインしてフォームの「中間法人税」の納税を実施します。そうすると以下の「支払い伝票」を入手することができます!

根拠条文は以下の通りです。

2. If paying tax according to a decision/notification of the tax authority, the taxpayer may submit the decision/notification to the bank/State Treasury agency where the taxpayer conducts the transaction in stead of making a tax declaration. The bank/State Treasury agency shall, according to the submitted decision/notification, initiate the procedures for collecting tax and issuing a deposit slip (using Form No. C1-02/NS issued herewith) to the taxpayer. The decision/notification of the tax authority and the deposit slip shall be kept record at the bank/State Treasury agency.

3. According to the tax declaration made by the taxpayer or the decision/notification of the tax authority, the bank/State Treasury agency shall insert the TIN in the tax collection program of the bank/State Treasury agency so as to access the taxpayer’s data and tax’s data on the program or the web portal of General Department of Taxation.

引用元:No. 84/2016/TT-BTC

中間法人税の会計処理は?

では会計処理はどうなるでしょう! 社長であるみなさんも決算書にどうインパクトするか?理解する必要ありますよ。1つの取引があったらかならず2つの側面に注目します。

- お金が出ていって

- 法人税債務が減った(前払い)

後者が少しわかりにくいですね。仕訳にすると以下のような感じになるでしょう。仮に金額を1000とすると…。

| 借方 | 金額 | 貸方 | 金額 |

| 333(未払法人税) | 1,000 | 112(預金) | 1,000 |

以上です。お役にたてれば幸いです!