こんにちはマナボックスの菅野です。

1月28日付で政令15/2022/ND-CPが発行されました。これについての概要をみなさんとみていきたいと思います。これは「決定書43/2022/QH15」を受けて、もう少し細かい情報が記載されています。

>>2022年、ベトナムの付加価値税(VAT)が10%から8%に引き下げ【消費をうながせ!】

法律の構造については以下をご覧ください。

>>【ベトナム法務】ベトナムの法律の5つの階層とその特徴を簡単に理解する方法

この記事のもくじ

いつからVAT(付加価値税)が軽減されるのか?

こちら気になりますよね。なんと…!

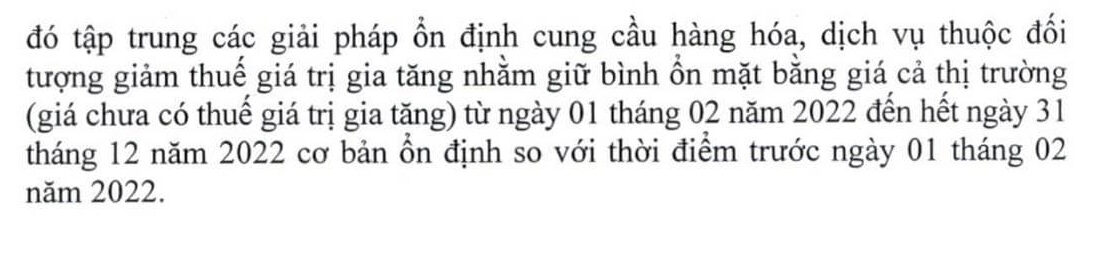

2022年2月1日〜2022年12月31日

です。もうすぐ!ですよね。

そのため、テト中に何か買い物した時には10%から8%になっている可能性があります。

普通なら急じゃない?と思うと思いますがベトナムに長く住んでいると、慣れてきました。ポジティブに捉えると「変化」が早いということなので現代には向いていると思います。日本なら、いろんなところから反対があって進まなさそうです。会計システムなどにも影響ありますからね。

テト期間中にこの対応する人は大変だなあとは思います。

我々ベトナムに住んでいる日本人にとって生々しい影響としては、テト休暇期間中に飲食などが8%になっているかもという点でしょうか?

どんな商品・サービスが付加価値税の軽減の対象なのか?【経済をのエンジンをまわそう!】

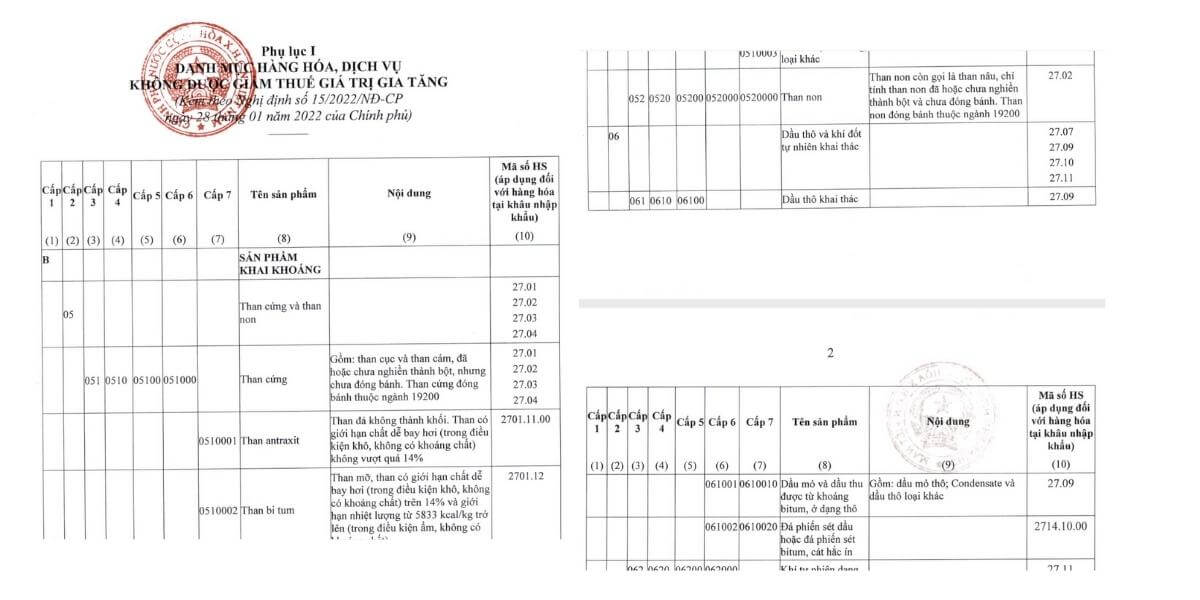

現在10%の税率が適用されている商品・サービス群のうち、以下(附属書Ⅰ・Ⅱ・Ⅲ)の商品・サービス群を除く全て。

– 【業種】電気通信、金融活動、銀行、証券、保険、不動産取引、金属およびプレハブ金属製品、鉱業製品(石炭鉱業を除く)、コークス、石油精製、化学製品。

詳細は、政令15/2022/ND-CPと一緒に発行された付録Iに記載されています。

– 【特別な消費税】特別消費税の対象となる製品およびサービス 詳細は、政令15/2022/ND-CPと一緒に発行された付属書IIに記載されています。

– 【IT関係】情報技術に関する法律に準拠した情報技術。詳細は、政令 15/2022/ND-CP 号とともに発行された付属書 III に記載されています。

ここので気になるのは【業種】です。我々、消費者で気になるのは「レストラン」「コンビニ」「スーパー」「デパート」「アパレル」などかなあと思います。個人つまり、あなたが消費するケースが多いからです。

こちらは含まれるでしょう。というのは軽減の趣旨が「消費を増やして経済をしっかりまわしましょう」だからです。

附属書Ⅰは数十ページにも及びます。詳しく確認したい場合はこれをベトナム人専門家に見てもらうことが必要でしょう。

付加価値軽減に関する実務への影響

- 事業所が付加価値税(VAT)減税の対象となる商品およびサービスのインボイスを別途作成する。

- 申告方法を留意する(ただ、最終消費者には影響なし)

8%のインボイスを発行

そして、事業者(企業)が付加価値税減税の対象の商品・サービスに対して別途インボイスを発行しない場合、付加価値税の減税を受けることはできないとなっています。

つまり、10%のままの表記ならそのままだよ。ということだと思います。この辺も実務的には負担の影響があるかもですが、スーパーなどでは元々税抜きだからそこまでないのかもしれません。

付加価値税の申告方法

1- 付加価値税を「控除方式(インボイス方式)」で計算する事業所 は、上記の商品・サービスに対して 8%の付加価値税 率を適用することができます。

2- 「簡易課税方式」で付加価値税 を計算する事業所(事業家計および事業個人を含む) は、上述の付加価値税減税対象の商品およびサービス のインボイスを発行する際、付加価値税の計算パーセンテージを20%減税することができます。

日系企業はほぼほぼ「インボイス方式・控除方式」ですので、10%が8%になる。という理解で問題ないかと思います。

>>【ベトナム税務】VAT付加価値税の2つの申告方法 を教えます

また、申告するのは「事業者」であって我々、最終消費者には影響がないので申告方法については気にしなくていいかなと思います。

本日のまとめ

本日は、1月28日日付の政令15/2022/ND-CPについて解説しました。

- 2022年2月1日から12月31日(約1年)

- 一部を除く商品・サービスが対象

ベトナムに住んでいる人のいい消費を増やし経済を回し、コロナ前の活気が戻るといいですね。