3月と言えば確定申告のシーズンです

ベトナムでも確定申告の期限が迫ってまいりました。会計コンサルファームは繁忙期でもあります。

本日は、ベトナム個人所得税の確定申告で必要な証明書についてお話したいと思います。

これを知って頂ければ、ベトナムにおける税務の罰金も防止できますよ!

- ベトナムで個人所得税を支払っている。日本からも収入がある。

- 会計事務所から「確認書」をお願いされるが意味が不明で、気持ち悪い。

- 個人所得税の二重課税が気になる人。

この記事のもくじ

ベトナムで確定申告で入手すべき証明書とは?

2つあります。

それは、

- 年収確認書

- 保険加入状況証明書

です。

それぞれ、わかりやすく説明していきますね。

①“年収確認書”を入手する理由とその方法

ベトナムへ駐在する日本人の方は、一部の給与を日本の口座でもらっているケースがあると思います。ほとんどの場合こうなっているはずです。

参考記事:>>海外駐在、ベトナムで駐在する日本人の給与の支払いの3つのパターンと税務上のリスク、実務上の留意点

「日本でもらってる給与の金額は正しいの?きちんと報告している?漏れてない?」

というのを税務担当官に説明する趣旨です。

ご存知の通り、ベトナムの居住者は、全世界所得を申告する必要があります。そのため、日本での給与情報も申告する必要があるのですね。

参考記事:>>【ベトナム 個人所得税】全世界所得とベトナム国内源泉所得の違いを理解する方法 社長は、べトナムでいくら納税すべき?

以下の通達が根拠となります。

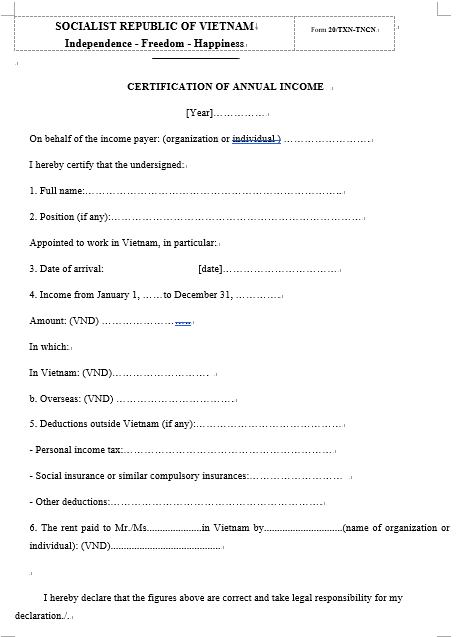

No. 156/2013/TT-BTC

– If a individual receives income from a international organization, embassy, consulate, and receives income from abroad, it is required to have documents proving or certifying the amount of money paid by the foreign income payer, enclosed with a Certification of annual income (form 20/TXN-TNCN enclosed herewith).

要約すると、「海外からも給与がある場合は、その支払い額を証明するための確認書を入手しなさい」となります。

この年収報告書ですが、上記の通り、ひな形があるのでそれを参照します。(下記参照)ただ、内容が網羅されていれば会社やコンサルファームがもっている雛形を利用します。

日本の給与明細を基準として、この「年収確認書」にて、必要な情報を記載していきます。基本的には、給与総額(賞与及び手当も含む)と控除された社会保険の金額です。

これを記載し、最後にLEGAL REPRESENTATIVE OF INCOME PAYERの署名と会社印の押印が必要となります。

このLEGAL REPRESENTATIVEですが、実務上は、本社の社長であったり、人事部の部長であったりします。しかしながら、法律上、具体的に誰どのポジションでなければいけないというの今のところありません。明確ではありません。

日本語の署名と会社印があれば、問題ないようです。ベトナム人の税務調査官も、それであれば概ね心証を得るのでしょうね~。実印でなくても趣旨からすると問題ありません。

②保険加入状況証明書の必要性とその作成方法

次に、“保険加入状況証明書”です。

個人所得税を計算するにあたり、社会保障、健康保険、失業保険、職業保険などの強制保険料については所得から控除することができます。

すなわち、最終納税に影響を与えます。そのため、きちんとした証拠が必要となるのですね。

以下の規定により定められています。

No. 111/2013/TT-BTC

d) Insurance premiums and contributions to the voluntary pension fund in the year shall be deducted from the taxable income earned in that year.

dd) The documents proving the aforesaid deductible insurance premiums are photocopies of payment receipts issued by the insurers or written certification made by the income payer that the insurance premiums are withheld or paid (if they are paid by the income payer on behalf of the employee).

これについては、“年収確認書”と違って法令によってひな形は定められていません。そのため、任意で証明書を作成する必要があります。

給与明細の情報に基づいて、社会保険等の保険料の金額を記載します。

これについても、署名と社印が必要になりますが、“年収確認書”と同様に具体的に誰の?と言うのが明記されていません。

そこで、実務上は“年収確認書”と同様にするケースがほとんどです。すなわち本社社長か人事部の責任者です。

外国税額控除の場合には、納税証明書も!

ベトナムの居住者であれば、日本で所得税を支払う必要はありません。しかし、日本でも所得税を支払っているケースがあります。それは、日本で役員であり役員報酬をもらっている場合です。そのため、ベトナムの居住者であっても日本でも所得税を支払っています。いわゆる二重課税です。

(たまに、ベトナムに赴任した駐在者様が、支払う必要のない所得税を継続的に支払っているケースがあるので留意してくださいね)

日本で支払った税金については、二重課税にならないように外国税額控除することができます。

それを証明するために、“納税証明書”を入手して保管する必要があります。

しかしながら、この“納税証明書”…。確定申告をしなければ入手できません。源泉徴収である場合、会社が多数の従業員分を一括して支払っており、個人と結びつけることができないのですね。

そのため、源泉徴収である場合、税務署から“納税証明書”を入手することができないようです。この点留意する必要があります。

なお、税額控除の計算については多少細かいところがあります。そのため専門家に尋ねることをおススメします。

★本日のまとめ★ ベトナムの個人所得税での証明書

以下のとおりです。

| 内容 | 署名 | 押印 |

| ①年収確認書 | LEGAL REPRESENTATIVE (日本の社長、人事責任者) | 本社の会社印 |

| ②保険加入状況証明書 | 規定では明確でない。 上記と同様の人 | 上記同様にするケースが多い |

| 納税証明書 | 税務署 | 税務署 |

本日は、ベトナム個人所得税の確定申告時に必要な証明書について説明させて頂きました。

税務調査時に必ず、求められる資料なので必ず入手してくださいね。提出する際にはスキャンコピーが(担当者によって違うというベトナムあるあるはあります)認められますが、税務調査の際はオリジナルが必要になります。

あなたの会社が、ベトナム個人所得税の確定申告時に必要な証明書を入手して税務について不測の損害を被らないことを祈っています。

それでは、また!

上記の内容は、一般的な税務の内容となります。

マナボックスベトナムでは、ベトナム歴9年の専門家、200社以上支援してきたベトナム人会計士が、ベトナム税務支援をさせて頂いております。 ベトナム税務で実務上困った!是非下記をクリックください。