- ベトナムでの法人設立し、その後の手続きを知りたい

- ベトナム法人の管理者である

- 設立後の手続きについて、日本本社に報告しなければいけない。

この記事解説を読んで頂ければ、このような疑問が解決すします。

この点について、ベトナム人の税理士のTinhさんに解説してもらいます。

この記事のもくじ

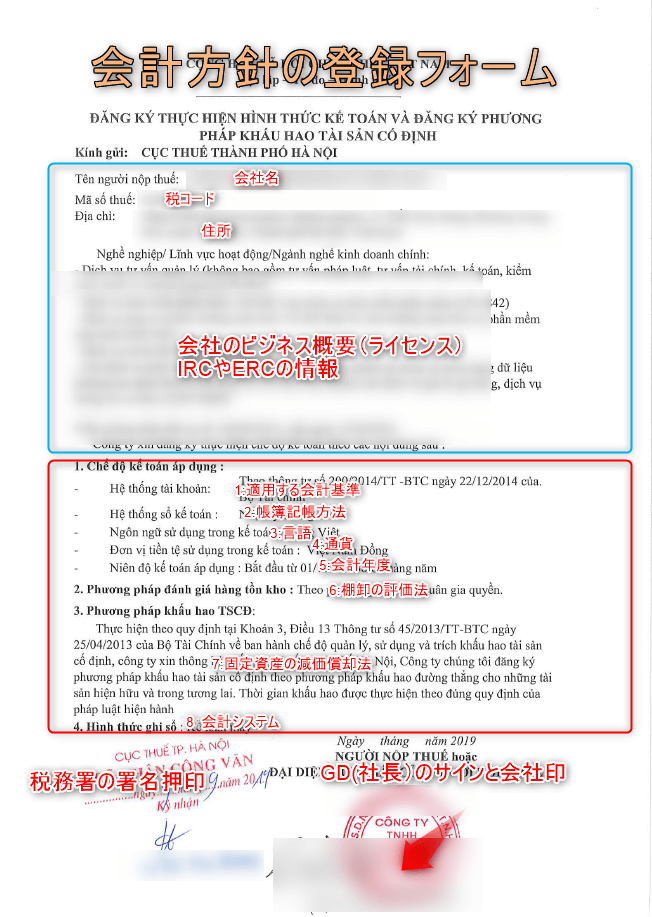

会計方針などを税務当局に登録する。

ベトナムで会社設立した後に、税務当局に会計方針を登録する必要がありますね。会計方針というのは、経理を進めていく上で、必要なルールみたいなものです。

Tinh san、これについて解説をお願いします。

承知しました!

税理士の私から、なるべくわかりやすく説明いたしますね。

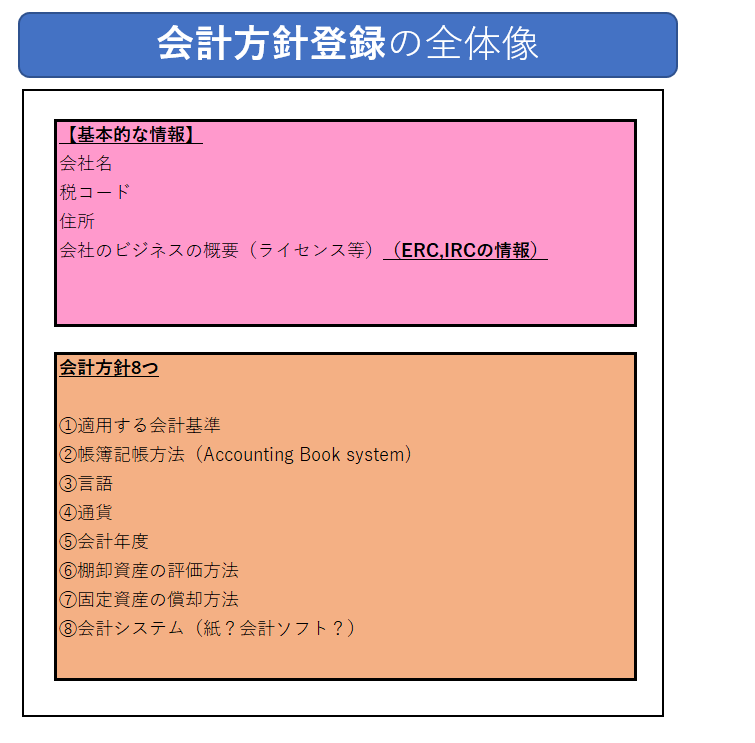

どんな情報を登録する必要があるの?8つのこと

どのような情報を、ベトナムの税務当局に登録する必要があるんでしょうか?

以下の項目を登録する必要があります。

- 適用する会計基準

- 帳簿記帳方法(Accounting Book system)

- 言語

- 通貨

- 会計年度

- 棚卸資産の評価方法

- 固定資産の償却方法

- 会計システム(紙?会計ソフト?)

イメージしやすいようにサンプルを貼っておきます。

なるほど。8つの会計方針だね。

こんなイメージかな。

これについて具体的に説明お願いしてもいい?

はい! 私からそれぞれ説明しますね。

1:適用する会計基準

適用する基本的な会計ルールです。仕訳や勘定科目ですね。

Circular No. 200/2014/TT -BTCを適用するのがほとんです。

Circular No. 133/2016/TT-BTCなどの小規模企業に適用される基準ルールもありますが、外資系は、ほぼ、Circular No. 200です。

Circular No. 200を適用ですね。

まとめ:Circular No. 200/2014/TT -BTC がほとんど。

2:帳簿記帳方法

次に帳簿記帳方法Account book systemです。結論は、General Journalを選択することがほとんです。一応、選択肢としては4つがあるんですけどね。

- General Journal,

- Diary – Ledger,

- Book entry voucher,

- Diary – Document

一般仕訳帳みたいなイメージなのかな。

まあ、普通は、General Journalを選ぶんですね。

まとめ:General Journalがほとんど。

3:言語

3つ目は、言語です。

基本的には、ベトナム語ですね。税務上の書類等は、ベトナム語である必要があるからです。

ベトナム語と英語などの併記も選択できます。

ベトナム語で登録することが多いのですね。

以下のリンクで日本と比較しています。

まとめ:言語を登録する。基本はベトナム語。

4:通貨

4つ目は、通貨(会計に使う)です。

基本的には、ベトナムドンですね。ただ、EPEの場合などはUSDも利用できます。

日本は、基本的にJPYですね。

以下のリンクで日本と比較しています。

まとめ:通貨を登録する。

5:会計年度

4つ目は会計年度です。

1月から12月がベトナムは多いですね。

ベトナムって会計年度が特徴的ですね。

12月が基本で3の倍数で選択できる。

12月、3月、6月、9月決算が選べるということかと。以下のリンクで日本と比較しています。

まとめ:会計年度を登録する。

6:棚卸資産の評価方法

次に棚卸資産の評価方法です。3つあります。

- 個別法

- 先入先法

- 加重平均法

実務上は、3が多いという印象です。

棚卸の評価方法の登録が必要なのですね。

ベトナムは3つか。

以下のリンクで棚卸の評価を日本と比較解説しています。

参考記事:ベトナムに進出する人のための棚卸資産の“評価方法”の基礎知識

まとめ:3つある。加重平均法が一般的

7:固定資産の償却方法

次に固定資産の償却方法です。規定上は、3つあります。

- 定額法

- 定率法

- 生産高比例法

ほぼ、1の定額法ですね。

定額法がシンプルだもんね。

日本とほぼ同じですね。

まとめ:償却方法は、3つある。実務上は定額方法がほとんど。

8:会計システム

最後に会計システムです。

これは、どのように会計情報を管理するか?です。

会計ソフトを利用する場合は、その旨を登録します。

あとは、エクセルとか紙でも管理する場合があるのだと思います。今は会計ソフトですよ。

確かに。

会計ソフト使ってない会社ってほとんどないよね。

参考記事:ベトナムの会計ソフト事情がわかる!日系企業が留意すべきポイントも解説【厳選9選】

まとめ:会計システムも登録。会計ソフトであることがほとんど。

準備したら、提出です!

必要な情報を入力した後は、どうするんですか?

はい。そうしたら、GDのサインと会社印を押印して税務当局に提出です。2部準備しますね。

提出用と保管用です。

その後、ハノイの場合は、ハノイ税務当局に提出して、受領印をもらい完了です。

★まとめ★

Tinh さん、今日は、ありがとうございました!

最後にまとめましょう!

はい。以下のようになりますね。

会計方針8つを登録する必要がある。

①適用する会計基準⇒(Circular No. 200/2014/TT -BTC)

②帳簿記帳方法⇒(4つあるが、基本は、General Journal)

③棚卸資産の評価方法⇒(3つある。加重平均法が多い)

④会計年度⇒(12月期が多い)

⑤通貨⇒(VNDが多い。EPEなどはUSD)

⑥言語⇒(ベトナム語など)

⑦固定資産の償却方法⇒(3つある。ほぼ定額法)

⑧会計システム⇒(会計ソフトがほとんど)

紙面を税務署に提出して完了