- ベトナムで会計・経理に携わっている。

- ベトナムで社長をしている。管理系の職種についている。

- 本社から経理を見なければいけない。

- ベトナムの勘定科目515及び635について詳しく知りたい。

参考記事:>>【図解あり】ベトナムの勘定科目コードを徹底解説!覚えるための2つのコツと9つの疑問点【保存版】

この記事のもくじ

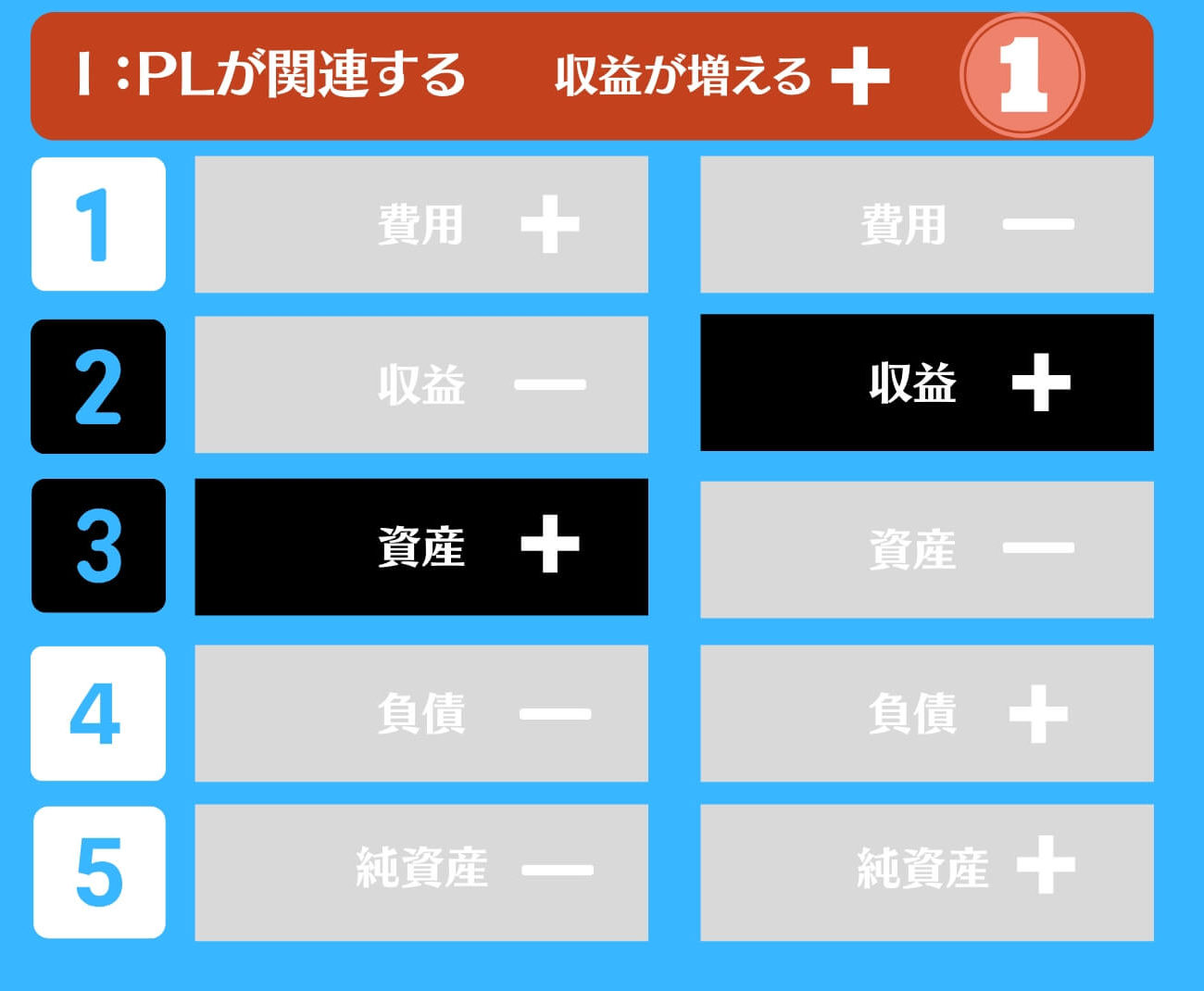

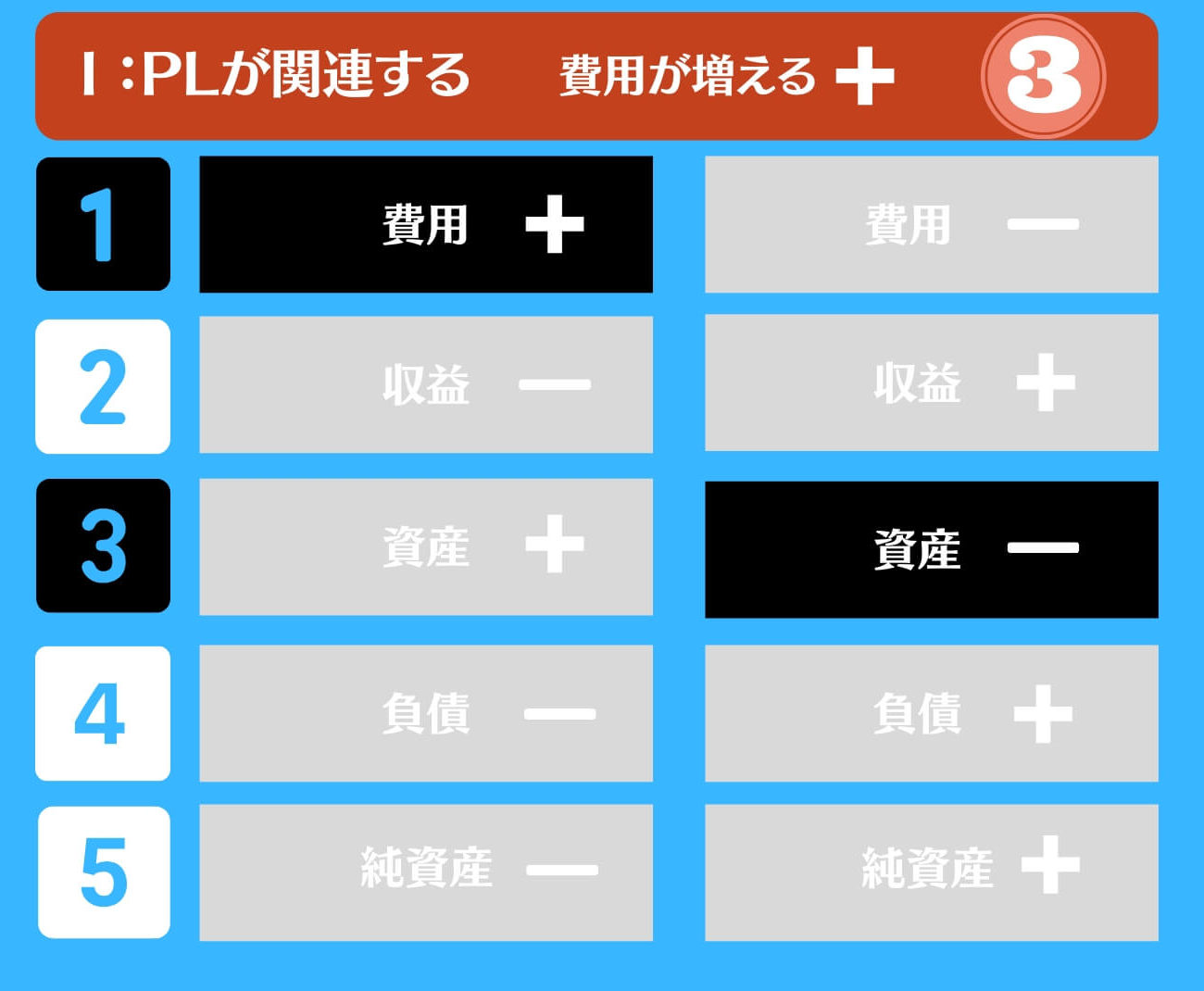

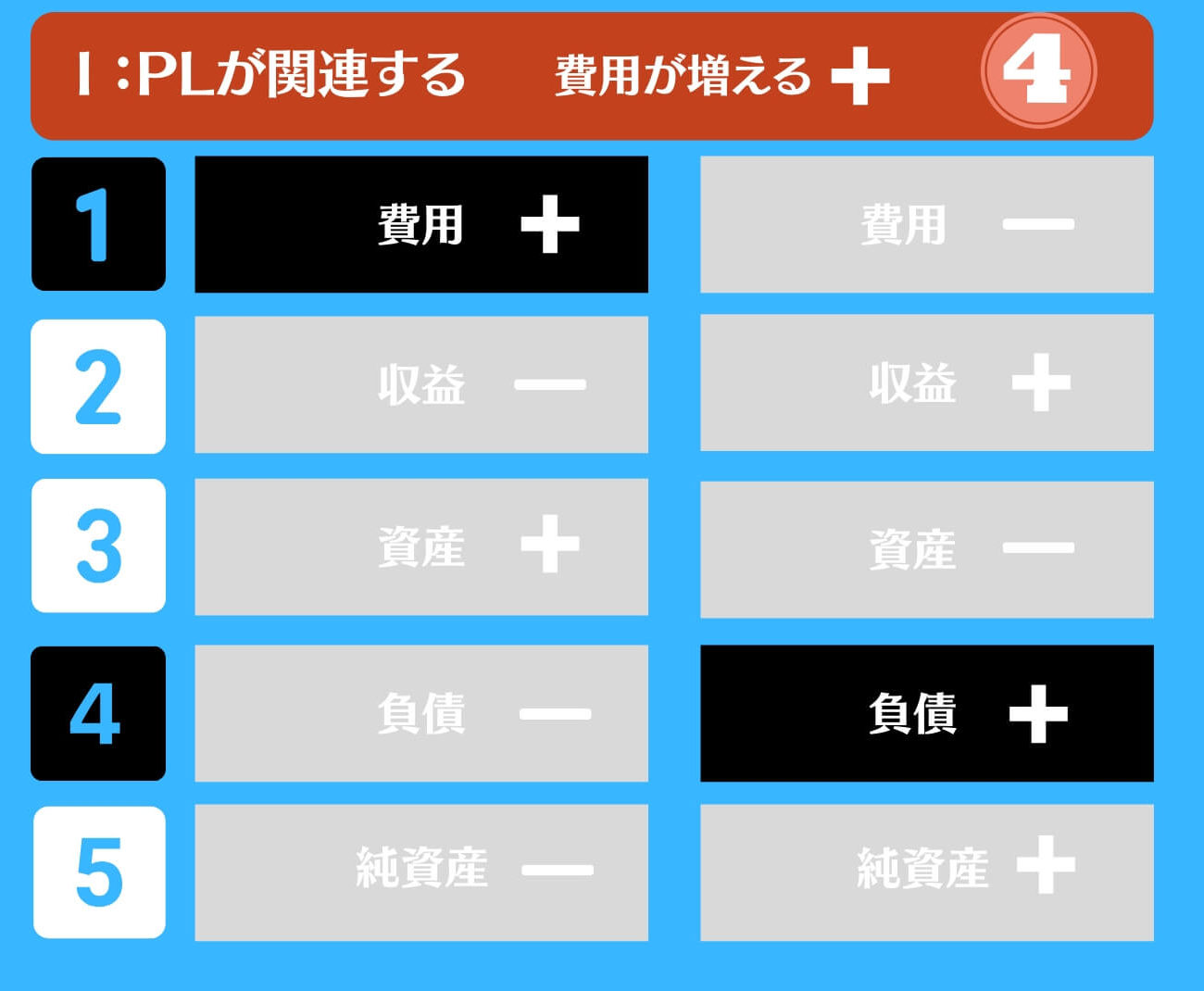

515及び635とはどんな勘定科目?

515は、『財務収益』です。

635は、『財務費用』です。

営業外活動で発生した収益と費用という理解でいいと思います。つまり、本業以外で生じた損益項目です。

515と635の具体的な勘定科目の内容は?

具体的には以下の内容の取引が含まれます。

- 銀行預金からの受取利息

- 借入金の支払い利息

- 為替差損益(外貨建て債権債務から生じる)

- 有価証券の売却損益

ベトナムは、銀行預け入れた場合の利息が高いです。特に定期預金は高い利息が期待できます。

また、借入金をした場合には利息が発生します。その場合には、この勘定を利用します。

さらに輸出入があったり、日本本社から借入金をしている場合には、外貨建ての(USDやJPY)の債権債務が存在することになります。

例えば、以下の4つです。おさえておく項目はこれくらいで問題ありません。

- 外貨建ての売掛金、

- 外貨建ての買掛金

- 外貨建ての借入金

- 外貨預金

この場合、為替レートの影響によってVNDの金額が変動します。「為替差損益」と呼ばれるものが発生します。

これには、2つあります。少し専門的になってしまいますが、理解をしておく必要があります。

①実現為替差損益⇒支払った。入金した。時に発生する為替差損益

②未実現為替差損益⇒月末の為替レートで外貨建債権債務を評価した。

実現しているか?していないか?という視点ですね。決済がされていれば、実現です。あなたが、空港で、日本円をドンに変えたら、それは実現ですね。

この場合の実現とは、支払ったか入金があったか?で覚えておくとわかりやすいと思います。

よくある財務収益及び財務費用の取引一覧(仕訳)

- 銀行から受け取利息を受けとった。(計上した。)

- 借入金に対する支払い利息を支払った。(計上した。)

- 外貨建て債権債務を期末換算レートで換算した。

- 外貨建て債権債務を決済した。

この4つのパターンをおさえておくといいかと思います。3がちょっとむずかしいので詳しく解説しますね。

参考記事:>>【徹底解説】BS(貸借対照表)とPL(損益計算書)はこれで動く!会計仕訳を2つのグループと10つのパターンと図解でおさえればスッキリ!

1.銀行から受け取利息を受けとった。100

| 借方 | 貸方 | ||

| 現預金≪1122≫ | 100 | 受取利息 ≪515≫ | 100 |

2.支払い利息を払った。100

| 借方 | 貸方 | ||

| 支払利息≪635≫ | 100 | 現預金≪1122≫ | 100 |

発生した場合で未払金として計上した場合は以下の通り。

| 借方 | 貸方 | ||

| 支払利息≪635≫ | 100 | 未払金 | 100 |

3.外貨建て債権債務を評価した。

この仕訳はちょっと複雑です。なぜなら、4131という純資産の勘定科目を使うからです。

具体的な取引を想定しながら学びましょう。

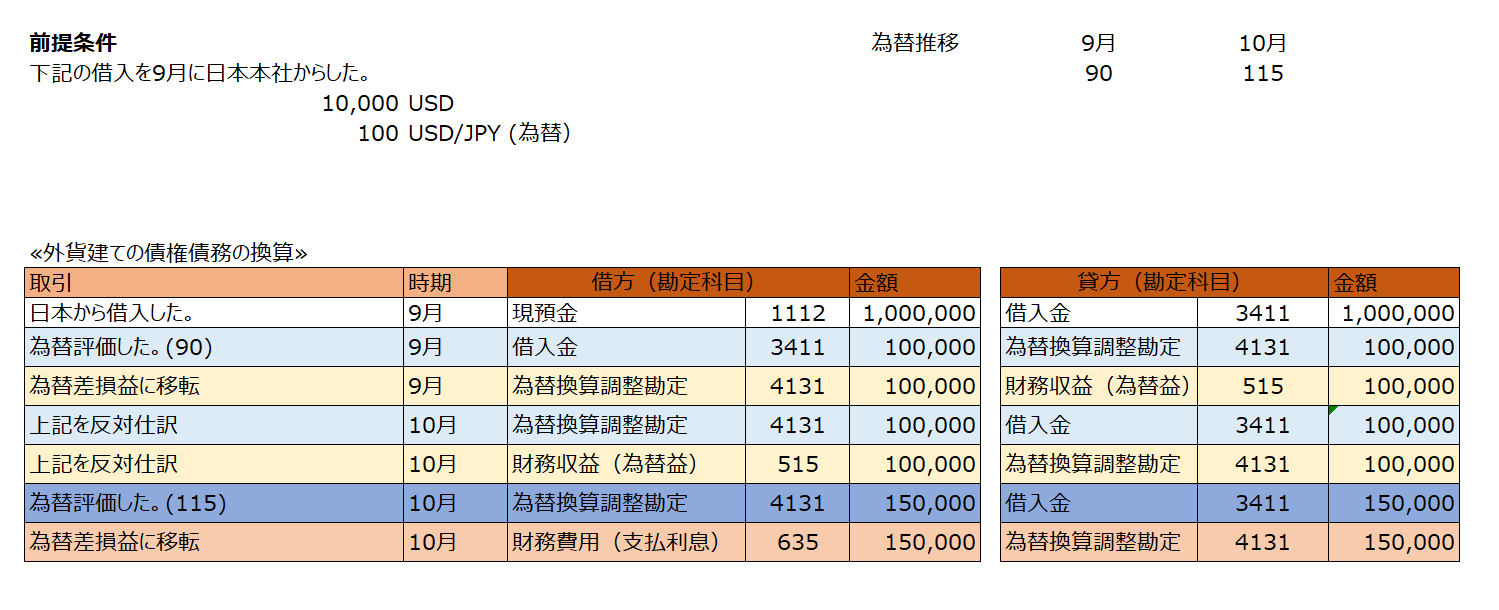

- 前提条件:借入金10,000USD 9月

- その際の為替レートは100、9月末は90、10月末は115。(レートは簡便的にしています。)

仕訳にすると以下の通りです。クリックすると大きくなります。

ただ、仕訳だけ見ても少しイメージしにくいですよね。そこで、勘定科目連絡図でイメージをしてみましょう。勘定連絡図がイメージできない場合は、以下を参照くださいませ。

>>簿記だけじゃない!経営者にも、便利で役立つ『T字勘定』とは?

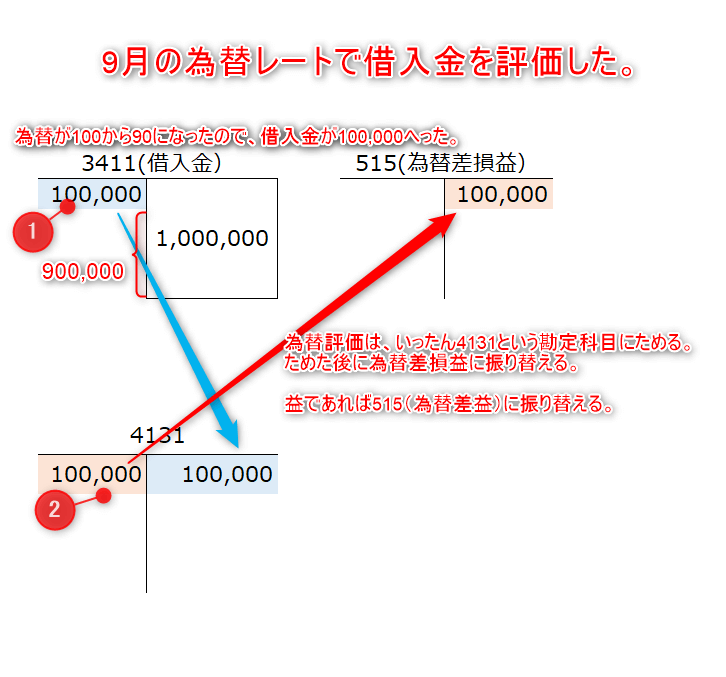

9月の為替レートで評価した。

いったん4131という勘定科目に評価額をためる(仮勘定)。その後にPL科目に振り替えます。したがって、4131という勘定はいつもゼロです。では、10月はどうでしょうか?

いったん4131という勘定科目に評価額をためる(仮勘定)。その後にPL科目に振り替えます。したがって、4131という勘定はいつもゼロです。では、10月はどうでしょうか?

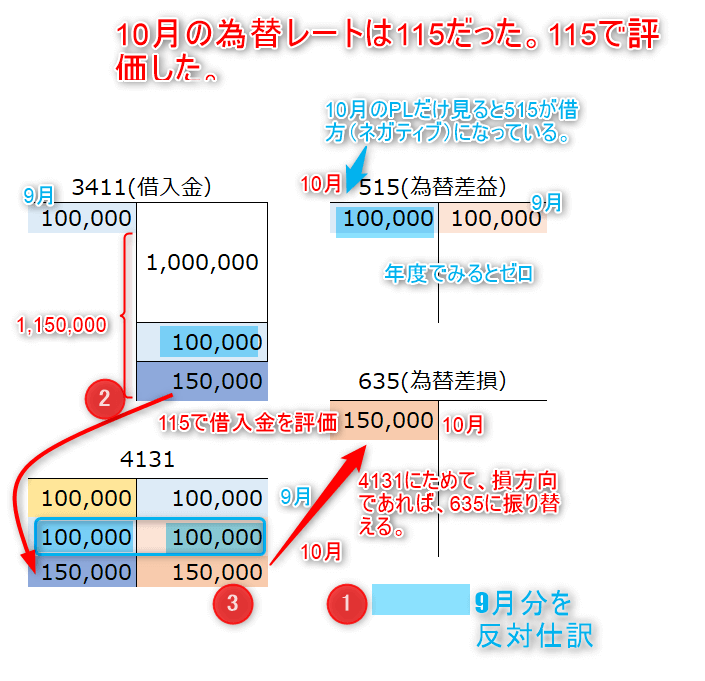

9月で評価した為替評価額を反対仕訳で取り消します。その後10月の為替レートで評価します。

9月で評価した為替評価額を反対仕訳で取り消します。その後10月の為替レートで評価します。

一点、注意しなければいけないのが、為替差益が10月単体でみると、マイナスになっているというとです。

なお、ベトナムの会計基準上は、為替評価は年に1回です。ただし、年に1回だとサプライズが起きる(例えば、利益だと年末まで思っていたのに、為替評価したら大赤字であったなど。)可能性があるので毎月するのもOKです。

- ポイント:為替評価する際は、いったん4131という勘定科目を利用する。

- その後、為替差損益に振り替える。益であれば515、損であれば635。

- 4131はかならずゼロになる。

- 月によっては、財務収益がマイナス、財務費用がマイナスになる可能性がある。

4.外貨建て債権債務を決済した。

これは実現損益の場合です。決済したので実現したのですね。たとえば損の場合は以下のとおりです。借入金の返済の場合を見ましょう。

| 借方 | 貸方 | ||

| 為替差損≪635≫ | 100 | 現預金≪1122≫ | 10,100 |

| 借入金≪3411≫ | 10,000 | ||

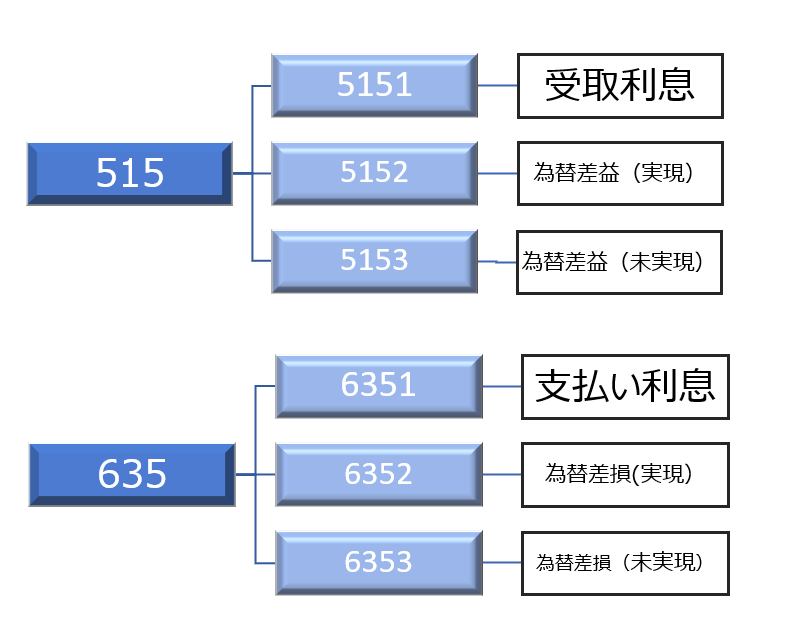

実務上の留意点、勘定をカスタマイズ。

結論から言うと、勘定をカスタマイズする必要があります。

ベトナムで決まった科目は635(財務費用)と515(財務収益)しかありません。

ただ、上記で述べたように、内容はいろいろありますよね。受取利息や支払い利息、為替差損益(実現及び未実現)です。

イメージは以下のような感じですね。

本日は、ベトナム勘定635及び515について解説させて頂きました。

取引の内容と財務諸表を関連させる!といった意味で勘定科目を正しく設定することがとても重要です。

もし、あなたが、財務諸表をよく見てよくわからないという印象を受けるであれば、勘定科目が正しく設定されていないのかもしれません。

ぜひ、取引の仕訳や及び勘定科目の設定を実施してみてください。