こんにちは、すげの(@tomoyokenomad)です。

もし、あなたが、海外現地法人の社長なら、こんな経験ありませんか?

月次の損益計算書が、会計担当者から提出されてくる。

「見てもわったくわからない!」

- ベトナム現地法人の社長であり財務諸表をきちんとと分析したい

- 勘定科目と取引が結びつかず、PLとBSを見ても不明。

- 勘定コード体系に部門と科目の概念が混在している

- 勘定科目の設定のコツを学びたい

本日は、このような疑問に答えていきます。わかりやすく説明していきますね。

海外子会社の社長は、通常、会計や経理の専門家ではありません。

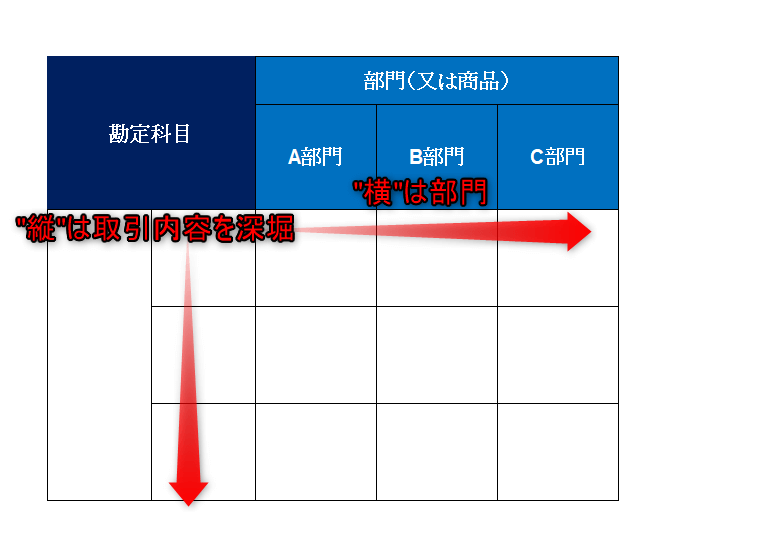

ベトナム勘定科目・コードの設定の2つのポイント

①縦と②横を意識する。

①縦は、”取引内容”を深めるイメージ

②横は、”部門””製品”を広げるイメージ

これが結論です。

でもちょっとわかりにくいですよね。

大丈夫です。きちんと理解できるようにわかりやすく解説していきますね。

まず、前提条件をお話します。これをおさえておく必要があるからです。

ベトナムでは、勘定科目が会計のルール(法律というイメージでいいです。)によって、決められています。

参考記事:ベトナムの勘定科目コードを覚える方法 2つのコツと9つの疑問点 【保存版!】

しかし、これがいけてません。実務ではそのまま使えません。

具体的に言うと、ちょっと抽象的なんですよね。

したがって、細かく分類したくなります。

参考記事:>>ベトナムの勘定642(一般管理費)について徹底解説!【勘定科目解説シリーズ】

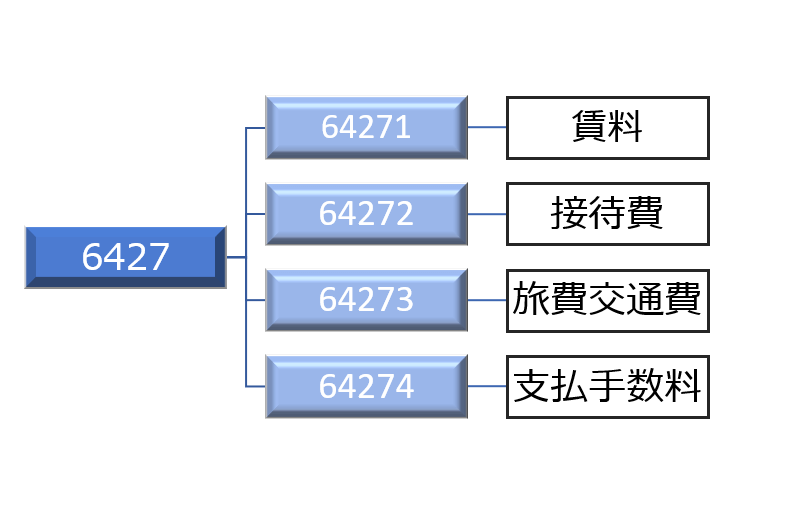

例えば、外注費について6427という勘定があります。これですが、以下の取引が含まれる可能性があるのです。

- 賃料

- 水道光熱費

- 旅費交通費

これが、勘定科目の6427(外注費)で一括処理されていたら、わかりにくいはずですよね。

“縦”と”横”の意味合いとは?

冒頭で結論を申し上げました。これについて具体的に説明していきます。

まず、最初に”縦”について解説します。

取引内容を、細かく、細分化です。

取引内容を、細かくすることです。あくまで内容ですよ。こんなイメージです。

次に”横”です。

お願いがあります。

あなたの会社をイメージしてみてください。

いろんな部門がありませんか?

例えば……

- 営業部門

- 製造部門(A部門、B部門、a製品、b製品)

- 経理部門

- 人事総務部門

こんな感じではないでしょうか?これが、”横”のイメージです。

図解すると以下のようになりますよ。イメージできるでしょうか?

このように縦と横を強く意識してください。これがごちゃごちゃになるとよくありません。

例えば、こんなケースがたまにあります。あやまったパターンですね。

工場の消耗品費(6273)という勘定があったとしますこれについて以下のように設定(カスタマイズ)してしまう場合です。

62731:A部門の消耗品

62732:B部門の消耗品

62733:C部門の消耗品

おわかりでしょうか? 縦と横がごちゃごちゃになっています。

こうしてしまうと、部門別のPLを見たい場合にすぐ見れないという問題が生じてしまいます。

具体的な設定の方法

それでは、具体的な設定の方法の解説です。

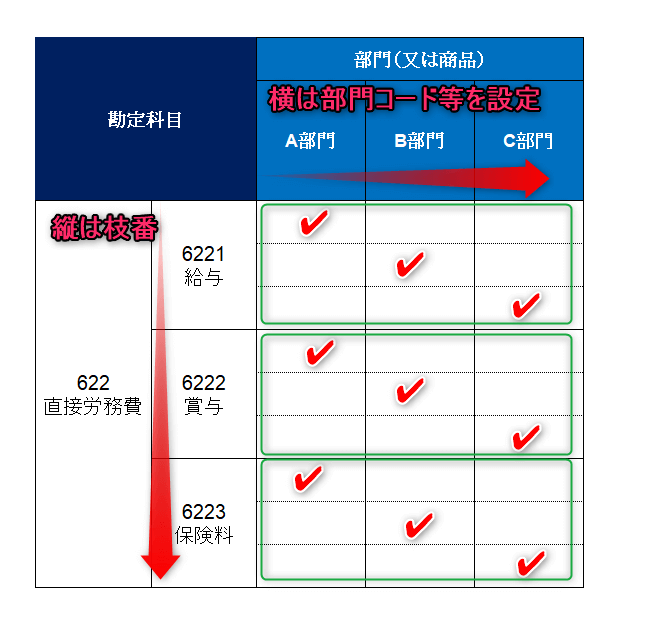

縦➡勘定科目を細分化(枝番)

横➡部門コードなどのフラグを使う。

これが結論です。

まず、縦ですが、これは、補助コードを設けて勘定科目を追加するのです。

上記でも利用しましたが、以下のような感じです。

次に横です。こちらは部門別(商品などもあります。)という理解でしたね。

こちらは、勘定科目コードとは別に、部門コードなどを設定します。(※こちらは会計ソフトによって詳細は、異なります。)

このことを図解すると以下のようになります。

本日は、ベトナム勘定科目の設定について解説させて頂きました。

最初のきちんと設定しないと正しい財務諸表が作成できません。つまり、税務諸表から合理的で正しい判断ができなくなってしまうのです。

あなたが、ベトナム勘定科目設定を正しくすることによって、きちんとして経営を可能とすることを祈っていますね。

勘定科目設定の支援

マナボックスベトナムでは、ベトナム勘定科目の設定について支援しています。海外子会社管理の経験を深く持つ日本公認会計士とベトナム人公認会計士及び税理士が中心となり支援致します。会計ソフト導入の支援もしております。

数値感覚を最大化しよう!