こんにちは、すげのです。

本日は、固定資産の減価償却(ゲンカショウキャク)について、わかりやすく、解説していきたいと思います。

- 経営者であり、会計の初心者であるが、会計のことを知らないといけない。

- 減価償却費の事がいまいち理解できてない。BSとPLの関係性も理解したい。

- 固定資産をつかったオススメの経営分析指標を知りたい

このようなお悩みを解決していきます。

本日の記事を読んで頂ければ、減価償却の意味がスッキリ理解でき、資金繰りへの影響もわかります。動画もあります。

この記事のもくじ

減価償却費ってなに?

まずは定義を言葉で見てみましょう。

減価償却費とは、固定資産を耐用年数の期間にわたり、少しずつ費用を計上する時に使う勘定科目のことです。

もう少し、詳しく説明しますね。事例で、イメージします。

もし、あなたが、車(例えば、トヨタのフォーチュナ)を500万円で購入したとします。

これって、資産でしょうか?費用でしょうか?

車って高価な買い物ですし、長い期間で利用できますので、”資産”となります。

こちらなんとな~くですが、感覚としてわかるんじゃないかなと思います。資産だよなって。

他の買い物と比較してみましょう。例えば、あなたが、以下の購買をしたとしましょう。

- 印刷代を払った。コピー代を払った。

- 賃料を払った。

- タクシー代を払った。

- インターネット代を払った。

この場合は、基本的には、支払った時に損益計算上に費用として計上されます。なぜならば、購入したときに消費したと考えるからです。

こちらもなんとなく、感覚的にそうだな。って思って頂ければいいかなと思います。

長い間、その資産を利用できるか?

金額的に高額か?どうか?

というイメージで大丈夫です。

図にするとこんなイメージですかね。

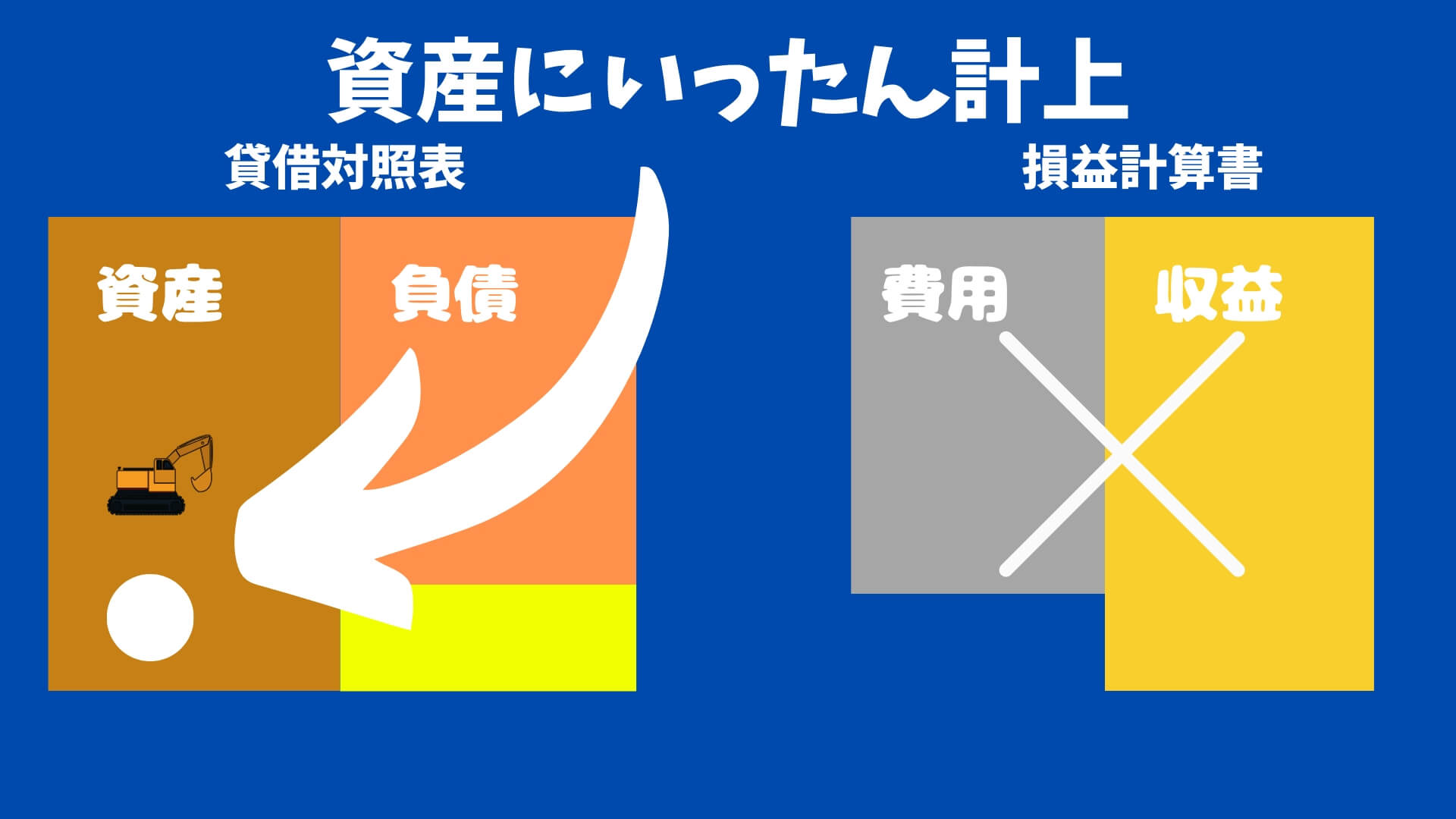

なぜ、いったん資産に計上されるのか?

固定資産の特徴の一つとして、いったん貸借対照表の資産として計上されるのことがあげられます。

これは、金持ち父さん貧乏父さんとリンクさせると理解が深まるかもしれません。

この書籍は、とても普遍的で人生に役立つので、是非読んでくださいね。

参考記事:With コロナ時代における、金持ち父さん貧乏父さんから学ぶファイナンシャルリテラシー!人生100年時代における”資産”の意味とは?

資産とは、あなたのポケットにお金を持ってきてくれるもの

という定義でした。

固定資産は、この定義を満たすのです。

例えば、設備(機械)なんかがイメージしやすいかもしれません。

設備は、それを稼働させる事によって、製品を製造することが可能になります。この製品をお客様に販売することによって、お金が入ってきますよね。

要するに、設備は、間接的にではありますが、お金をもたらしてくれるのです。お金をもたらしてくれるパワーがあるのです。

こういった意味で”資産”だと言えます。

したがって、費用でなく資産として計上されるのです。

減価償却費を図解でイメージする!

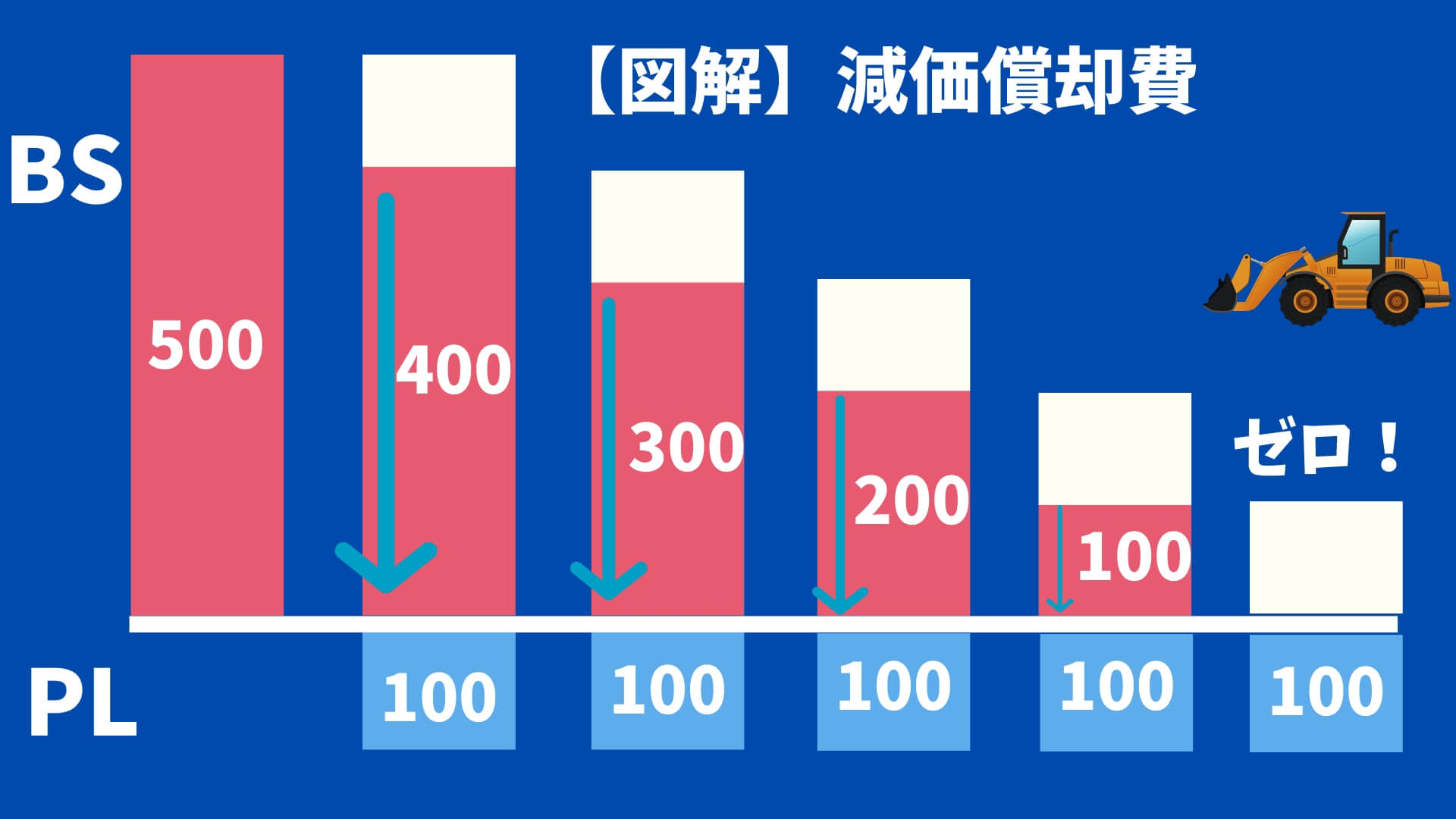

減価償却費の会計処理をイメージ化すると以下のとおりです。図解すれば、よりわかりやすくなりますよ!

- 最初に500万円で買いました。

- 5年が償却期間(耐用年数)(理解するための例)

ちなみにベトナムの固定資産の減価償却については、以下で説明しています。

ベトナムの固定資産の減価償却計算の耐用年数表、【日本との比較あり】

この図をみると、資産価値がどんどんなくなっていくことを減価償却費を通じてそれを認識していることがわかると思います。

ちょっとずつ費用に配分して、価値をゼロにしていくという事です。この例だと、5年後には、会計上の価値はゼロになります。

ちなみに減価償却費の仕訳タイプこちらですね。

参考:経理の専門じゃない人が仕訳を理解するための2つの視点と5つのボックス

固定資産の減価償却費を関連させて経営に生かす

減価償却費についてはなんとなく、理解できたかと思います。

次に、もうちょっと踏み込んでみたいと思います。それは……

会社の活動と関連させてみる

資金繰りと関連させてみる

会社の活動と関連させる

まず、会社の活動と関連させるということです。

会社の活動は、大きく3つありました。

これについて「お、わからない(汗)」という人は、下記の記事を参照してください。

参考記事:3つのストーリーと図でBS(貸借対照表)とPL(損益計算書)の読み方、そのつながりわかりやすく理解する方法を徹底解説!

それは、

- お金を集める

- 投資する

- 儲ける

でしたね。

そのうち、固定資産については、「投資する」に分類されます。

「設備投資!」

なんて言ったりしますから、ピンとくる人も多いのかなと思います。何と言ってもモノ作りの日本ですからね。

もうちょっと突っ込むと「投資活動」により、お金は減少することになります。投資していますからね。

「資金繰り表」と関連させる (非資金損益項目?)

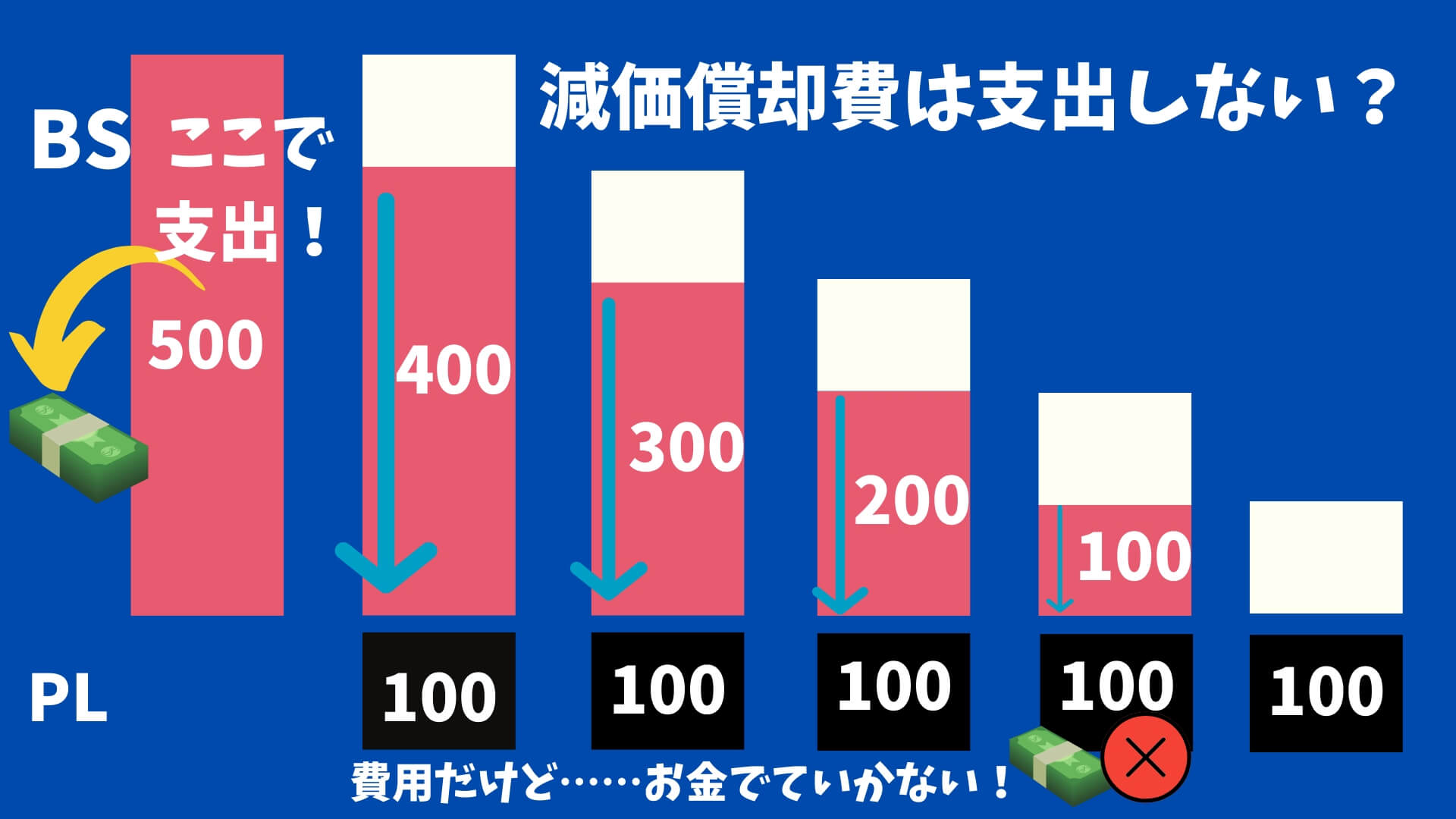

減価償却費は、「支出が伴わない費用」「減価償却費を通じて資金化する」みたいな事、聞いたことありませんか?

会計事務所の会計士や税理士とやり取りすることがあれば、もしかしたら、言われたことがあるかもしれません。

つまり、費用だけど、お金が出て行かないってことです。

「ふーん……(よくわからない。)(汗)」

って思うかもしれません。確かに、専門チックですよね。

大丈夫です!

理解できるように一生懸命、わかりやすく説明します。以下の図解を見てください。

参考:EBITDAとは? PLから10秒でキャッシュ・フローをざっくり読み取る方法

例えば、資産を買うときって最初に支払いますよね。この例でいうと最初に500払ってます。ただ、上記で記載の通り、いったんBSに計上されます。

固定資産関係で実務で使える経営分析手法の紹介

もう一歩踏み込んでみましょう。

固定資産を利用した経営分析手法です。

●固定長期適合率⇒(無理して設備投資していませんか?)

●固定資産回転率⇒(固定資産を効果的に使っている?)

●労働装備率⇒(一人あたりどれくらいの設備?)

上記ですね。

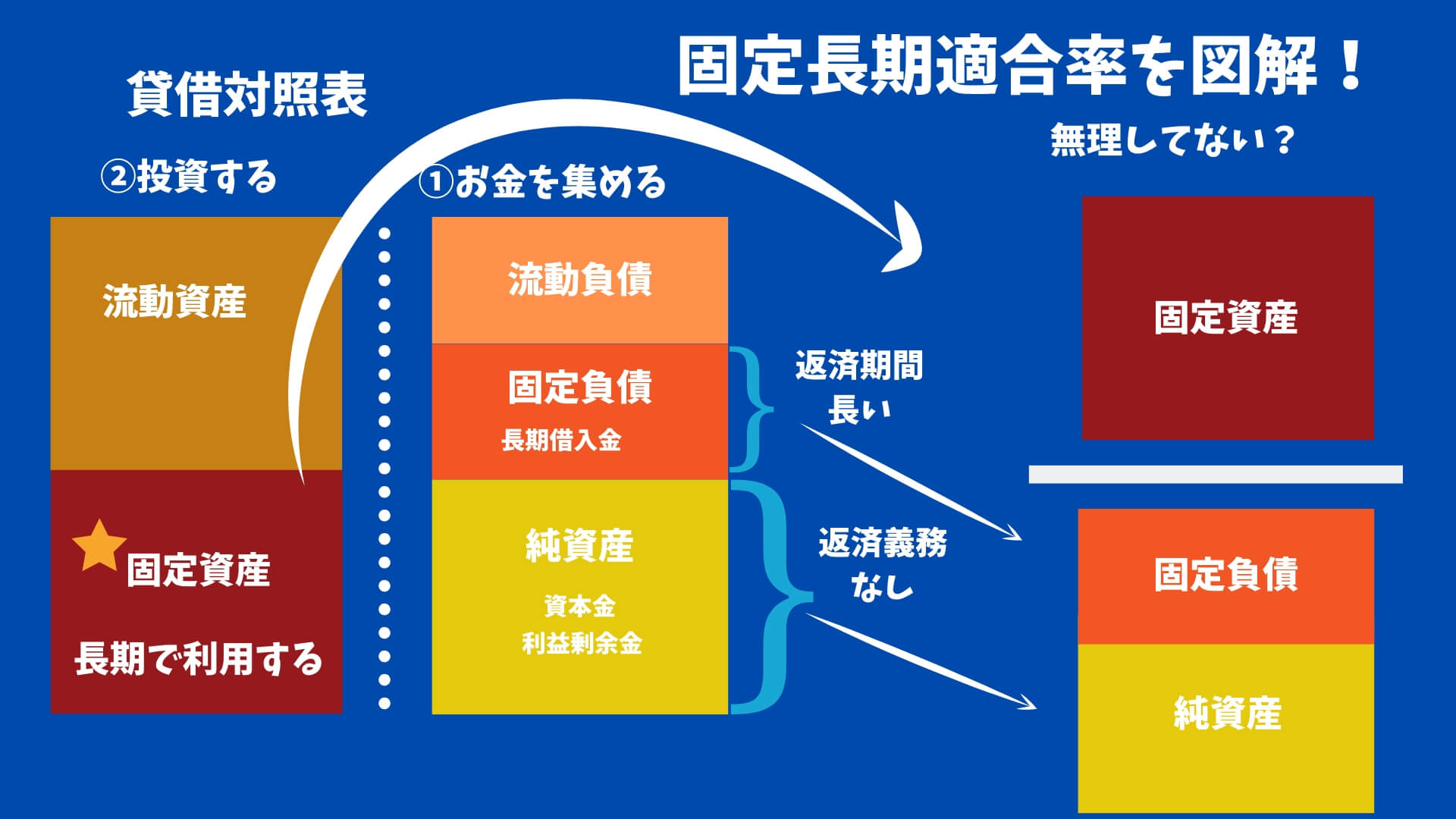

固定長期適合率とは?(無理して投資していませんか?)

固定長期適合率:長期の使用で売上をあげて、キャッシュを稼ぎ出す、固定資産(建物や機械、車両など)を、どれだけの比率で自己資金と長期借入金などで購入したかを示す比率のこと。

計算式にすると、固定資産÷(自己資本+固定負債)

固定資産(設備)への投資は、自己資金と長期借入金などでしますよね。

お金を集める⇒投資する。の流れでした。

参考記事:3つのストーリーと図でBS(貸借対照表)とPL(損益計算書)の読み方、そのつながりわかりやすく理解する方法を徹底解説!

図解すると以下のようになります。よりスッキリするかと思います。

設備投資すると、それの投資を回収するまでに期間がかかります。例えば、10年など。

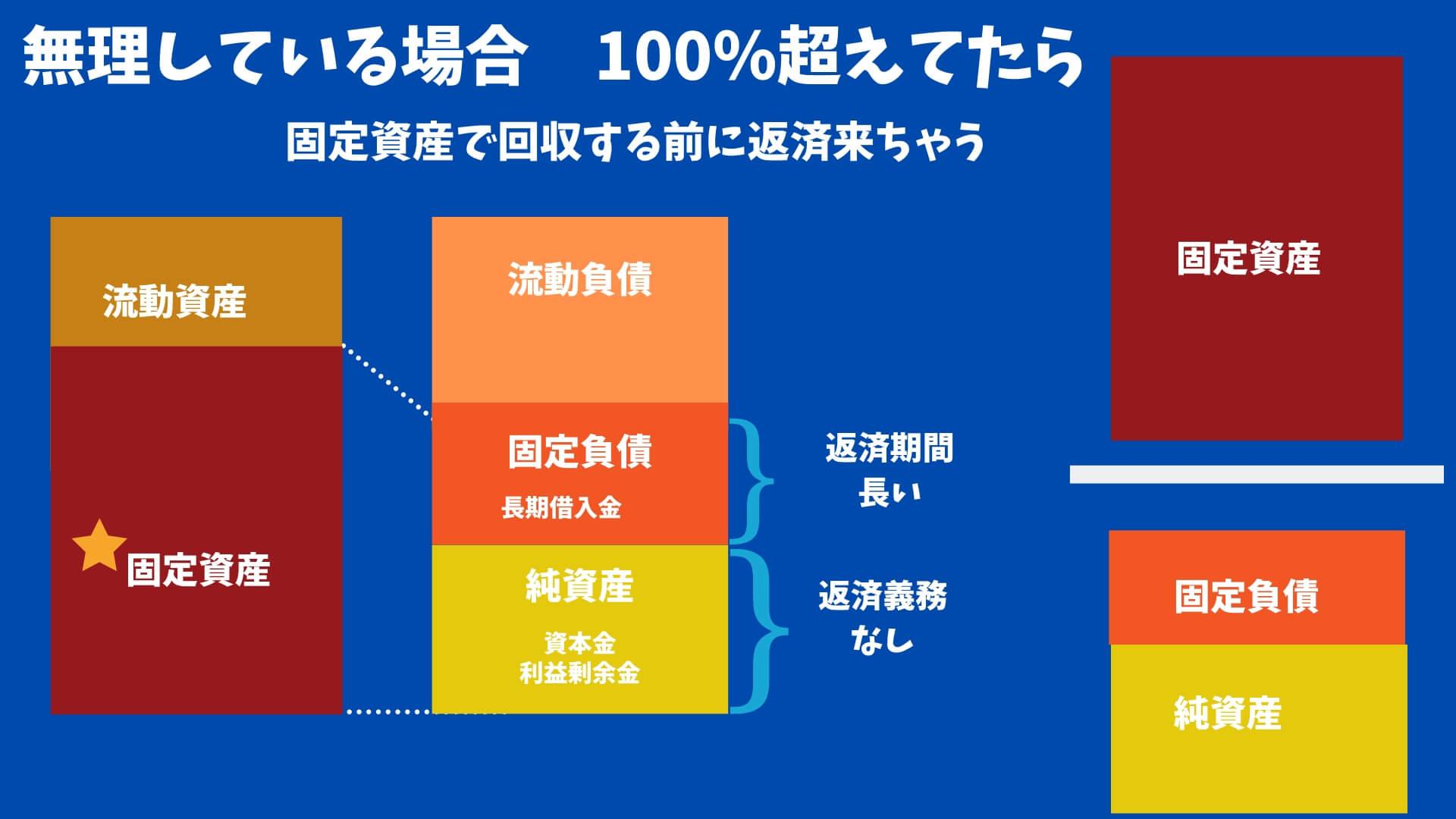

投資を回収する前に、返済期限がきた!ってなったらまずいですよね。

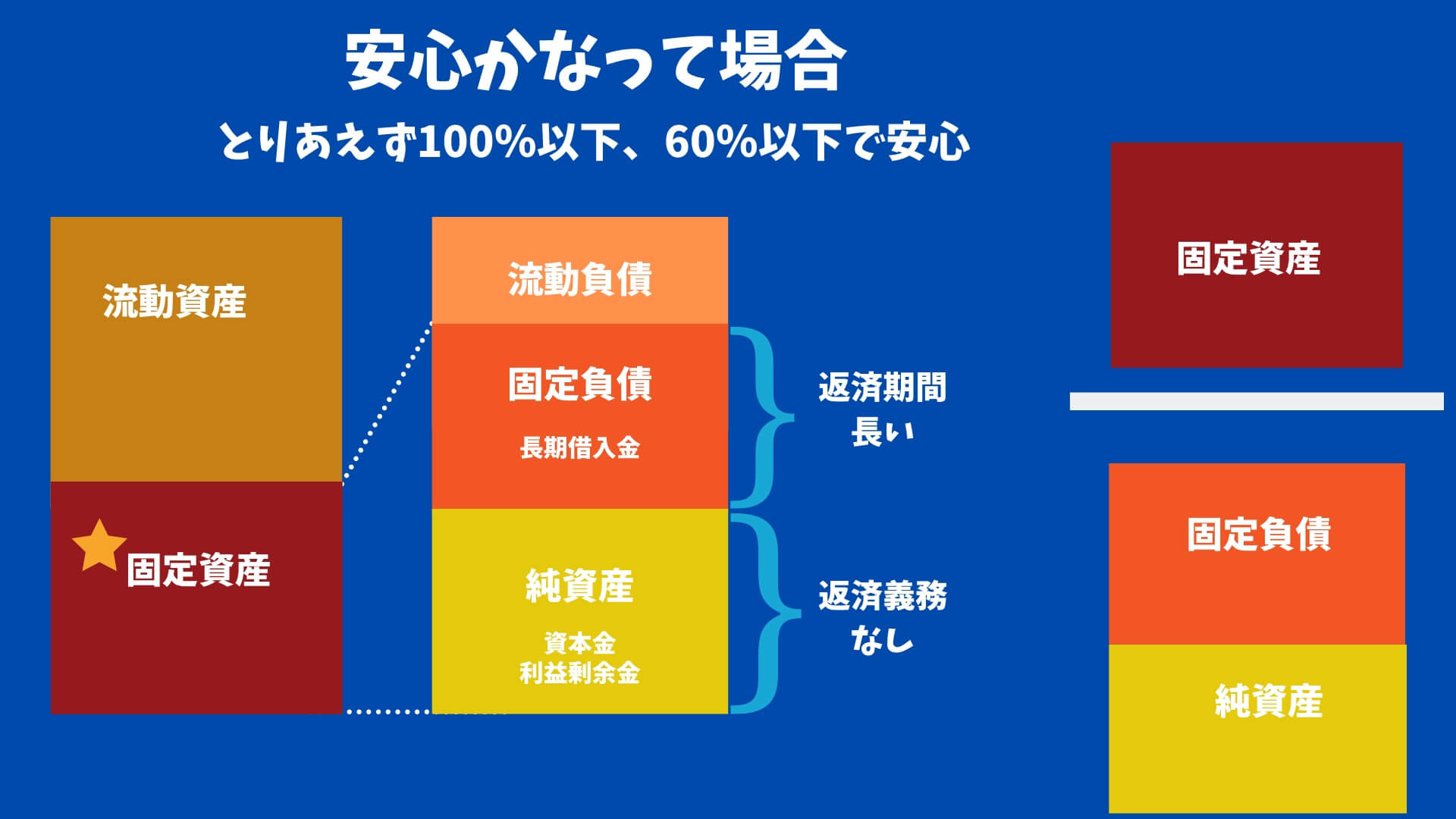

では、健全である場合とそうでない場合の図解もしておきますね。

まず不健全な場合です。

次に健全かなって場合です。

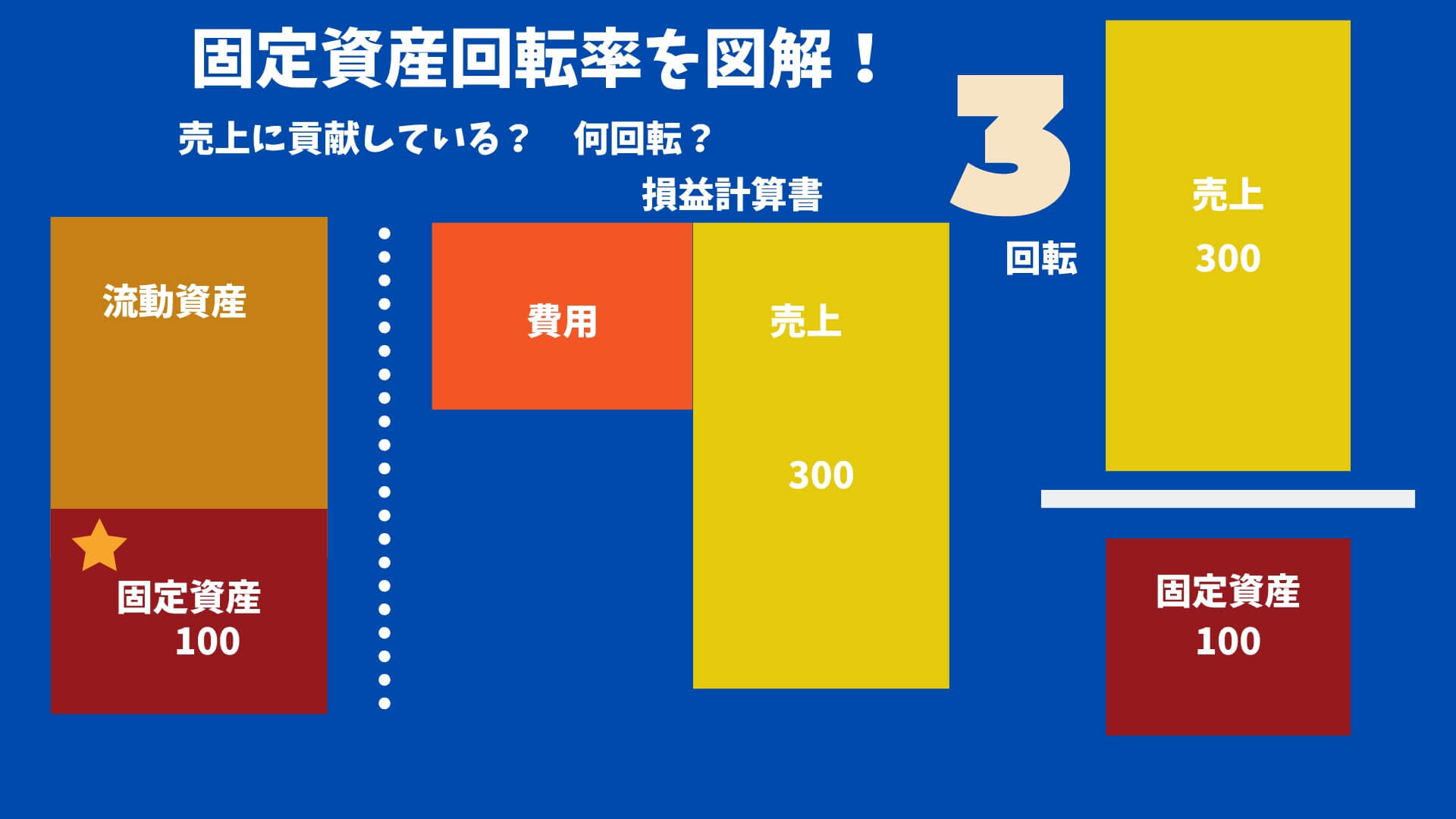

固定資産回転率とは?(使っている?無駄ない?)

固定資産回転率:会社が、保有している固定資産を利用して、どれくらい売上をあげることができているかを知るための指標

計算式にすると、売上÷固定資産です。

企業のタイプには、以下のタイプがあります。

資本集約型⇒設備が大きい

労働集約型⇒設備投資が小さい

特に、前者の製造業の人は気にすべき指標です。なぜならば、固定資産の生産性を意味するからです。

図にすると以下の通りです。同じ業界の平均とも比較してくださいね。

労働装備率とは?(自動化しているか?機械化意識しているか?)

労働装備率:従業員一人あたりにどれだけ設備投資がされているのか?という指標です。

計算式にすると、有形固定資産÷従業員人数(非財務情報)です。

技術革新により、自動化機械が急速に普及しつつあります。そのため、戦略的な対応や生産性向上を図らなければ、時代の変化に取り残されることになります。

製造業で自動化している企業であれば、この指標は高いかもしれません。

また、弊社のようなコンサルティングファームも、ロボットを導入する傾向になってくる可能性は十分に高いです。

したがってそういった意味でも、この指標はより意味のあるものになってくるかと思います。

図にすると以下の通りです。

業界平均との比較も忘れないでくださいね。

★本日のまとめ★

本日は減価償却費について解説させて頂きました。

・減価償却費とは、時間の流れに応じて価値消費するもの。費用化

・固定資産はいったんBSに乗る。その後耐用年数に渡り償却。

・減価償却費は、お金の支出のない費用

固定資産が大きな会社は是非減価償却費を理解するといいと思います。

ぜひ、理解した上で経営に生かしてくださいね。