こんにちは、マナボックスベトナムのすげのです。

- ベトナム子会社の会計・経理に関連している仕事をしている。

- ベトナムで社長をやっている。管理系の職種についている。

- ベトナムの勘定科目の売上の勘定科目について詳しく知りたい。

参考記事:>>【図解あり】ベトナムの勘定科目コードを徹底解説!覚えるための2つのコツと9つの疑問点【保存版】

この記事のもくじ

勘定科目631、632とはどんな勘定科目?

売上原価です。売上と直接対応する原価のことですね。商品を100で仕入れ、150で販売した。この時の100のことを売上原価と言います。

Circular No. 200/2014/TT-BTCでは、上記の科目は、以下のように勘定科目コードが定められています。

| 勘定コード | 英語 | 日本語 | |

| 631 | Production costs | 売上原価 | |

| 勘定コード | 英語 | 日本語 | |

| 632 | Cost price | 売上原価 | |

631,632の具体的な勘定科目の内容は?2つあります。よくある取引の仕訳のパターンも解説!

売上原価については、2つに細分化されていました。これについて、詳しく見ていきましょう。

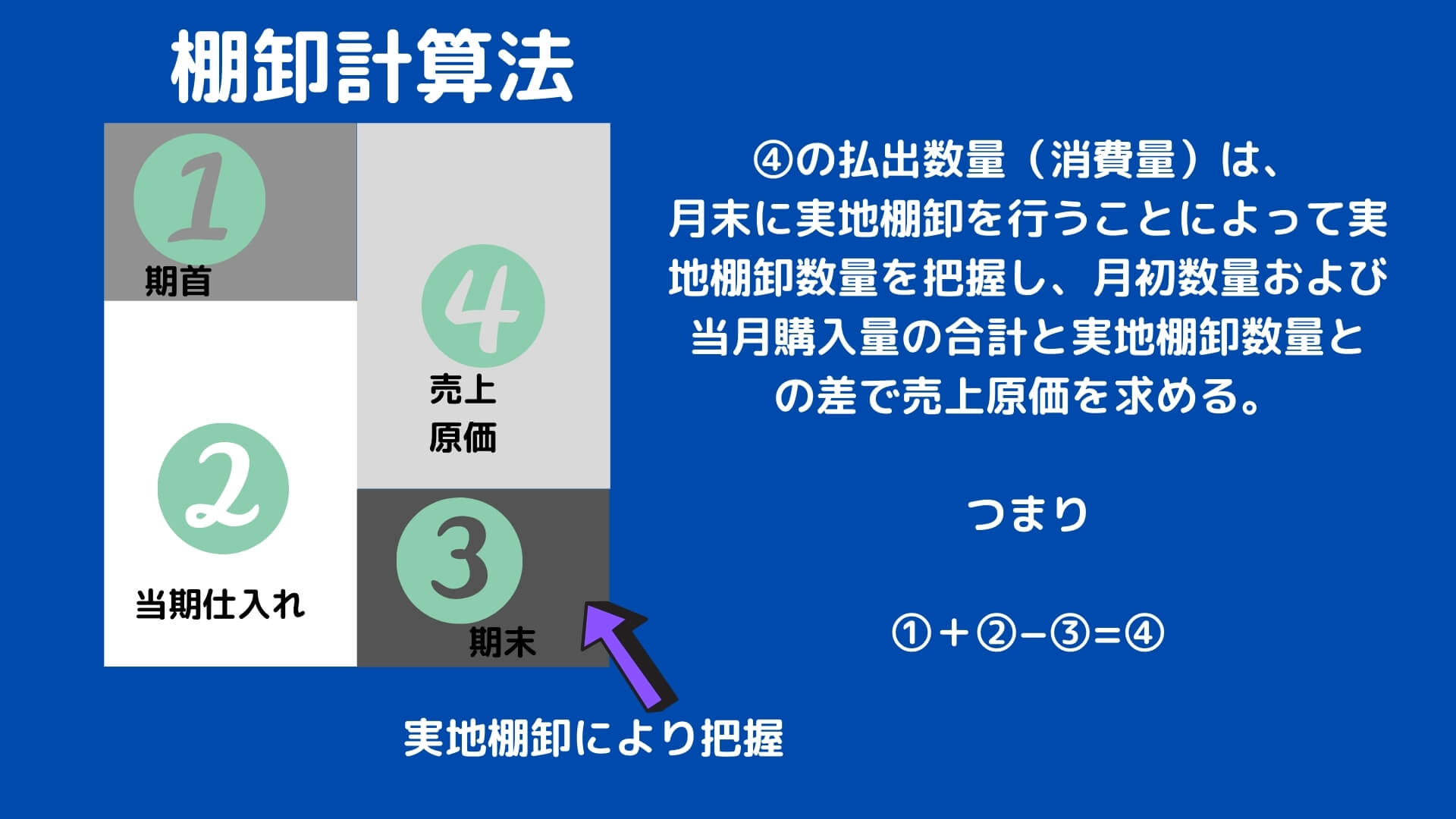

631 売上原価 「棚卸計算法」

この勘定は、産業農林業の生産単位の製品、サービス、輸送、郵便、観光、ホテルサービスなどの売上原価です。

英語を見ると、Production costsとなってるので、製造業はこちらの勘定科目を利用するような印象があります。しかし、実際には違います。製造に限られません。

会社が、いわゆる棚卸計算法を適用していることが前提です。

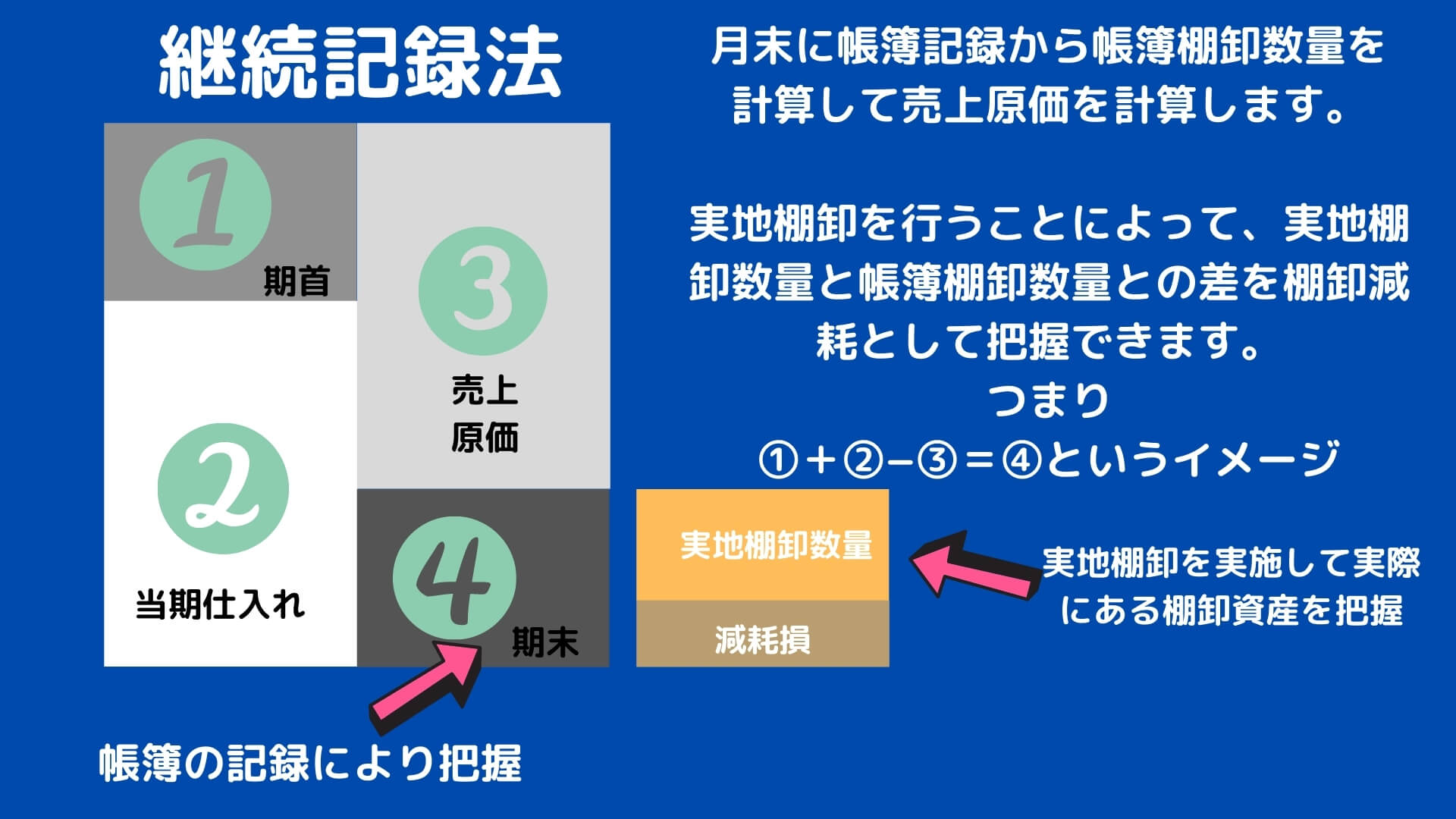

632 売上原価 「継続記録法」

この勘定は、商品、製品、サービス、投資不動産、建設製品の製造原価などの売上原価です。

会社が、いわゆる継続記録法を適用していることが前提となります。

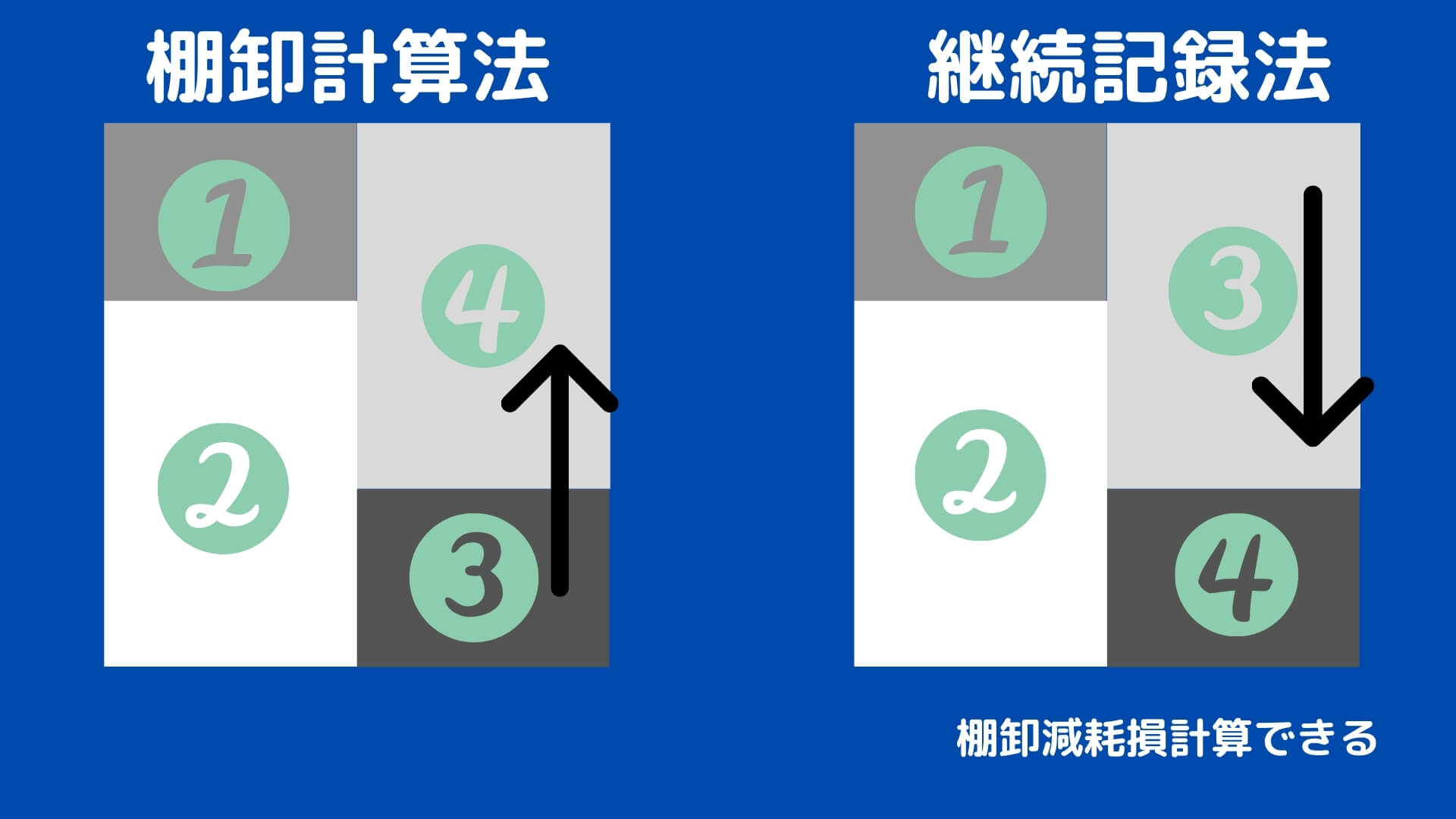

継続記録法と棚卸計算法ってなに?

631も632も、損益計算書譲に計上される売上原価勘定です。この点では同じです。

違いは、その方法です。

- 棚卸計算法→631

- 継続記録法→632

の違いですね。ではこの方法について理解して行きましょう。

棚卸計算法とは、材料等の購入についてのみ帳簿に記録し、払出に関しては帳簿に記録しない方法です。

継続記録法とは、材料等の購入だけでなく払出についても帳簿に記録する方法です。

こちら図解するわかりやすいかなと思います。

両者の比較イメージです。

比較表も作成しました。

棚卸計算法 | 継続記録法 | |

| 日頃から棚卸資産の受払管理しているか? | してない →管理に時間がかからない。 | している →管理に時間がかかる。 |

| 棚卸減耗損を算定できるか? | できない 売上原価に自動的に含まれてしまう | できる |

よくある売上原価の取引の仕訳のパターン

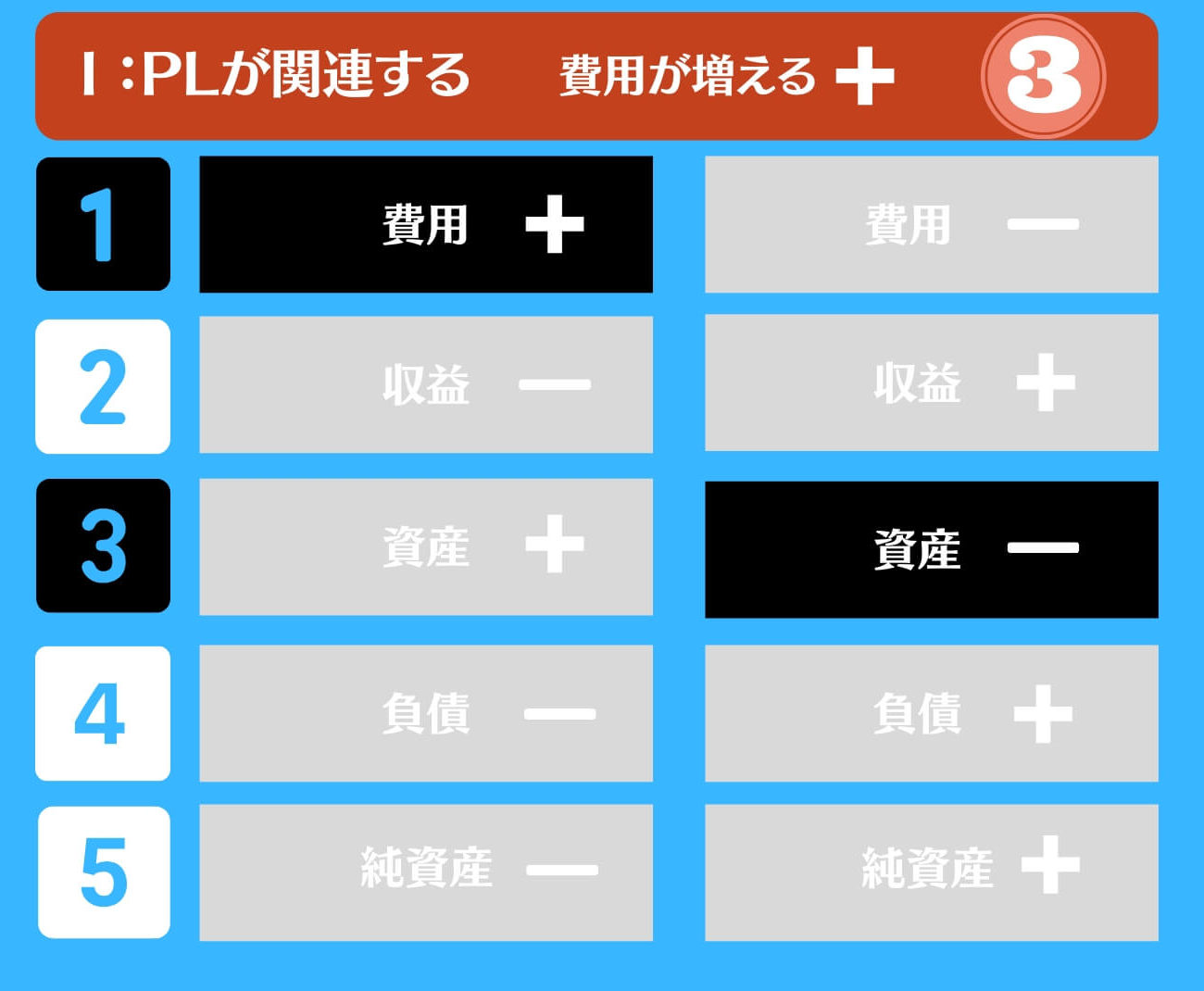

売上から控除の仕訳もおさえましょう。なお仕訳のパターンについては、以下にまとめております。

>>【徹底解説】BS(貸借対照表)とPL(損益計算書)はこれで動く!会計仕訳を2つのグループと10つのパターンと図解でおさえればスッキリ!

・出荷することにより売上原価を認識した

本日は、ベトナムの勘定科目である売上原価という勘定科目について解説させていただきました。

勘定科目を深く理解することはとても大事です!とういのは、財務諸表は、あなたの会社の健康診断書であり、通信簿であるからです。

財務諸表から、ビジネス活動をイメージするとなにか新しい発見があります。是非、試してみてください!