こんにちは、公認会計士の菅野です。

- ベトナムで会計・経理に携わっている。

- 社長をしている。管理系の職種についている。

- ベトナムの勘定科目244について詳しく知りたい。

参考記事:>>【図解あり】ベトナムの勘定科目コードを徹底解説!覚えるための2つのコツと9つの疑問点【保存版】

244とはどんな勘定科目?

244は、『保証金等』です。

通達によれば、この勘定は、企業が、他の企業又は経済的関係にある団体に

- 質権、抵当権

- 預託(敷金や保証金)

の目的で使用した金銭又は有価物の額を記録するために使用する勘定です。

これは、わかりやすく2つのグループに分類して整理するといいかもしれません。質権や抵当権グループと敷金グループです。厳密には性質が異なるからです。

| 勘定コード | 英語 | 日本語 | 説明 | |

| 244 | Mortgage, collateral and deposits | 保証金 担保、敷金 | ||

敷金とは、不動産の賃貸借契約に際し、賃料やその他の債務を担保する目的で、賃借人が賃貸人にあらかじめ交付する金銭のことをいいます。

契約が終了する場合、賃借人に債務不履行がなければ、その全額が返還されるのが原則です。

保証金も、債務の担保としてあらかじめ賃貸人に交付される金銭です。

敷金よりも広い範囲で使用されていますが、不動産の賃貸借の場合では、敷金と同様の目的で賃貸人に交付されるケースが多いようです。

よくある244の具体的な内容は?

ベトナムの日系企業で、よくある取引は以下です。

- オフィスの敷金

- 駐在員のアパートの敷金

- タクシー会社へのデポジット

これは、オフィスを借りている会社や駐在員の必ず生じます。一般的には、1ヶ月分の敷金を払うケースがほとんどです。

日系企業が、質権や抵当権(日本における法定担保物件)を設定するということは、実務上、稀です。ですので、実務を考慮すると以下のようになります。

- 質権、抵当権→基本生じない

- 預託(敷金や保証金)→よくある。

です。

典型的な仕訳もおさえましょう。仕訳の基本的なパターンについては以下を参照ください。

>>【徹底解説】BS(貸借対照表)とPL(損益計算書)はこれで動く!会計仕訳を2つのグループと10つのパターンと図解でおさえればスッキリ!

取引のパターンは、以下の通りです

・敷金を支払った

日本とベトナムの抵当権の会計処理の違いとは?

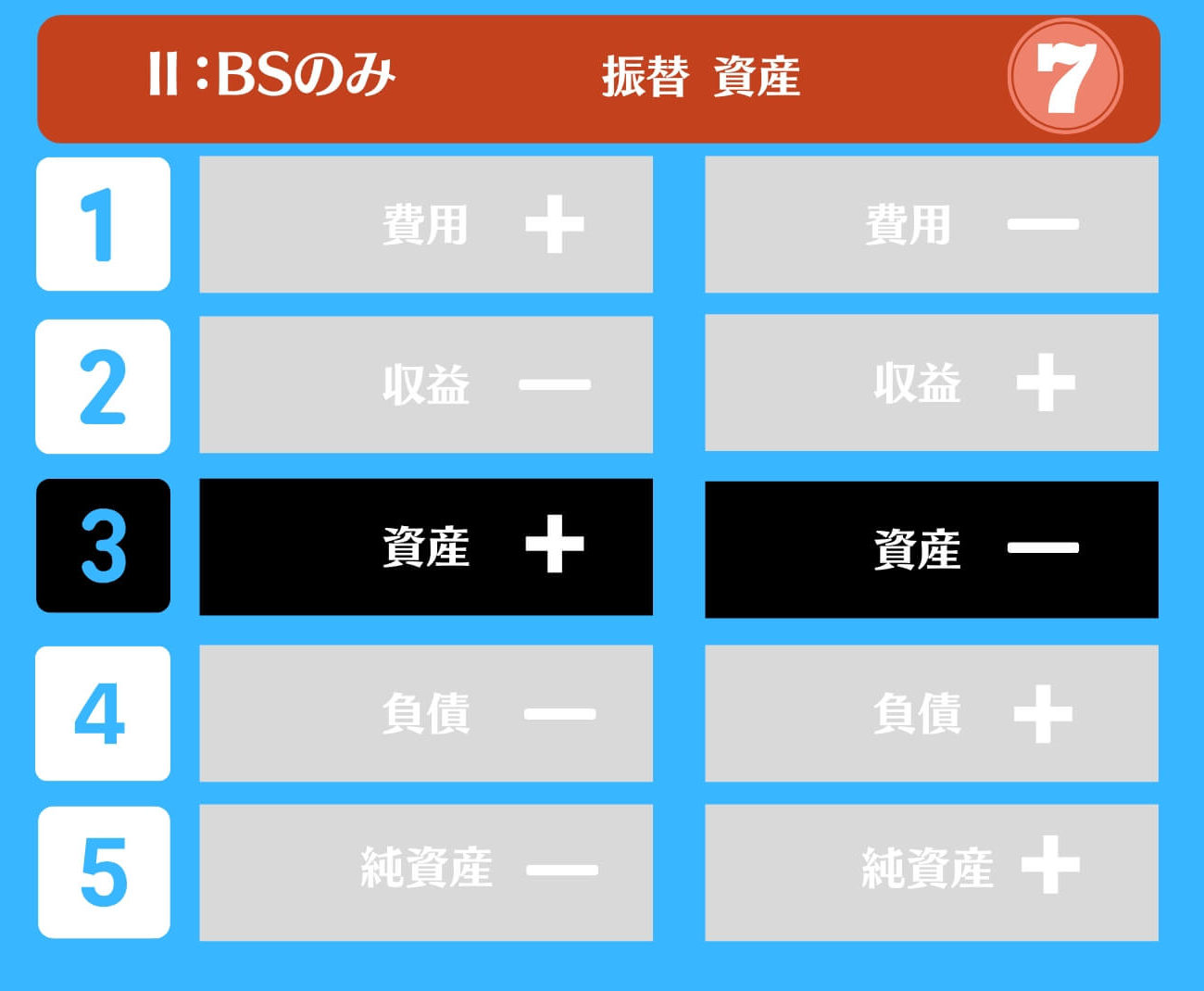

ベトナムにおいては、例えば、資産(棚落資産や固定資産)を担保に差し出した場合には、244に振り替えることになります。以下のような感じですね。

| 借方 | 金額 | 貸方 | 金額 |

| 244 | *** | 152 214 | *** |

実際に、資産を減らしているという点が、ポイントです。

なお、質権と抵当権の違いは、担保設定された資産を手元に置くことができるか否か?という点です。日本やマカオで、質屋に行くと、実際に時計などありますよね。一方で、抵当権は不動産などが該当するので、債務者が利用できるままとなっています。

ベトナムで、質権や抵当権が具体的どのように利用されているかはわかりませんが、日系企業が利用することは基本的にないです。

と、実務的な取り扱いを説明させて頂きましたが、会計処理的部分も興味深いです。

日本であれば、会社は、自己の保有する資産を担保に供した場合、その旨を注記しなければならない。

となっています。つまり、仕訳は発生せず、注記のみです。この点がおもしろいですね。

| 取引 | ベトナム | 日本 |

| 資産を担保に差し出した | 資産から244に振替仕訳 | 仕訳はきらずに、注記 |

本日は、ベトナムの勘定科目である244の敷金等について解説させていただきました。

勘定科目を深く理解することはとても大事ですよ。なぜならば、財務諸表は、あなたの健康診断書であり、通信簿であるからです。

財務諸表から、ビジネス活動をイメージするとなにか新しい発見があります。是非、試してみてください。