こんにちは、マナボックスの菅野です。

本日は、ベトナムの経費(購買サイクルで棚卸資産は含まない)の仕訳のパターンをデザインして行きたいと思います。

マナボックスベトナムは、これまで述べ日系企業を200社以上の会社の会計業務(教育も含め)を支援しています。実務でよく発生する取引を参考にしています。

そのため、より実践的な内容になっています。典型的な取引をパターン別にまとめました。したがってお役に立てるとおもいます。

取引があってその後に勘定科目という流れを意識することが大事です。取引が、まず存在し、その後にテクニック的な話である仕訳・勘定科目です。

>>【図解】会計とは? 財務諸表が作成され報告される流れを図解も使って徹底解説!

それでは、いきましょう!

ベトナムの経費の仕訳を整理・抽象化する視点とは?

まず、最初に視点を説明です。以下の視点で整理して行きたいと思いたいと思います。

- どこの部門が?(WHO)

- どんな取引を?(WHAT)

この視点とベトナム の勘定科目と関連させてまとめて行きたいと思います。

>>【図解あり】ベトナムの勘定科目コードを徹底解説!覚えるための2つのコツと9つの疑問点【保存版】

ベトナムの経費の「どの部門が?」について

まずは、「どの部門?」という視点ですね。これは以下のように整理できます。

■製造関係の部門(627✖︎)

■一般管理管理(642✖︎)

■販売部門(641✖︎)

この3つのパターンです。

括弧内は、ベトナムの勘定科目です。きちんと、分類されているんですね。

経費(購買)には、どんな取引パターンがあるのか?

次は、どんな内容の取引があるのか?という点です。

ポイントは、「取引からおさえる」という点です。これが、重要です。。会計の流れを理解していれば、取引→勘定科目というのが理解できます。

>>【図解】会計とは? 財務諸表が作成され報告される流れを図解も使って徹底解説!

悪い例は、ベトナムの法定の勘定科目に引っ張られて選んでしまうことです。なぜならば、ベトナムの勘定科目から、選ぶとなると、実態の読み取れる財務諸表が作成できないからです。抽象的すぎるのですね。

>>【ベトナム勘定科目】627(製造間接費)について徹底解説!問題点とその解決方法を解決します。

以下はベトナムでの法律で定められた勘定科目です。抽象すぎて、経営管理として使えません。とほほ。例えば、広告宣伝費とか接待交際費を区分したいですよね。

| 内容 | 3つの勘定との関連性 | 627 | 642 | 641 |

| 人件費 | 共通 | 6271 | 6421 | 6411 |

間接材料 事務用品費 | やや共通 | 6272 | 6422 | 6412 |

| 消耗品費 | やや共通 | 6273 | 6423 | 6413 |

| 減価償却費 | 共通 | 6274 | 6424 | 6414 |

租税公課(642) 製品保証費用(641) | それぞれ違う | - | 6425 | 6415 |

| 引当金 | 管理費のみ | - | 6426 | - |

| 外注費⇦これが曲者だ! | 共通 | 6277 | 6427 | 6417 |

| その他 | 共通 | 6278 | 6428 | 6418 |

取引は、パターンは以下のように整理できます。

| 番号 | グループ | 詳細な科目名 | コード |

| 1 | B:未来費用 | 広告宣伝費 | B1_Advertisement |

| 2 | 研究開発費 | B2_R & D | |

| 3 | 寄付金 | B5_Donation | |

| 4 | 教育費 | B3_Education | |

| 5 | 採用費用 | B4_Recruitment | |

| 6 | C:発送する | 販売手数料 | C1_Sales commission |

| 7 | 荷造費 | C2_Packing expense | |

| 8 | 運搬費 | C4_Transportation cost | |

| 9 | 保管料 | C3_Warehousing fee | |

| 10 | D:消費する | 間接材料費 | D1_Indirect material |

| 11 | 事務用品費 | D2_Office supply expense | |

| 12 | 消耗品費 | D3_Office furniture expense, TOOL | |

| 13 | E:稼働する | 水道光熱費 | E1_electric utility expense |

| 14 | 減価償却費 | 固定資産サイクルでの解説 | |

| 15 | リース代(オペレーティング) | E2_Lease fee | |

| 16 | F:移動する | 車両費 | F1_Vehicle expense |

| 17 | 旅費交通費 | F2_Traverlng expense | |

| 18 | G:維持する | 修繕費 | G1_Repair |

| 19 | 保険料 | G2_Insurance | |

| 20 | 賃借料 | G3_Rent expense | |

| 21 | H:コミュニケーションする | 接待交際費 | H1_Entertainment |

| 22 | 諸会費 | H2_Membership fee | |

| 23 | 新聞図書費 | H3_Books and subscription | |

| 24 | 会議費 | H4_Conference expense | |

| 25 | 通信費 | H5_Communication expense | |

| 26 | I:頼る | 支払手数料(報酬) | I1_Compensation |

| 27 | 外注加工費 | I2_Outsource process | |

| 28 | その他外注費 | I3_Outsource | |

| 29 | 技術支援費用 | I4_Technical support | |

| 30 | 銀行手数料 | I5_Banking fee | |

| 31 | J:国へ払う | 租税公課 | J:Pay to state |

| 32 | K:見積もる | 貸倒引当金繰入等 | K:Estimate |

| 33 | L:その他 | 雑費 | L:Other |

マトリクスで経費の仕訳をデザインする

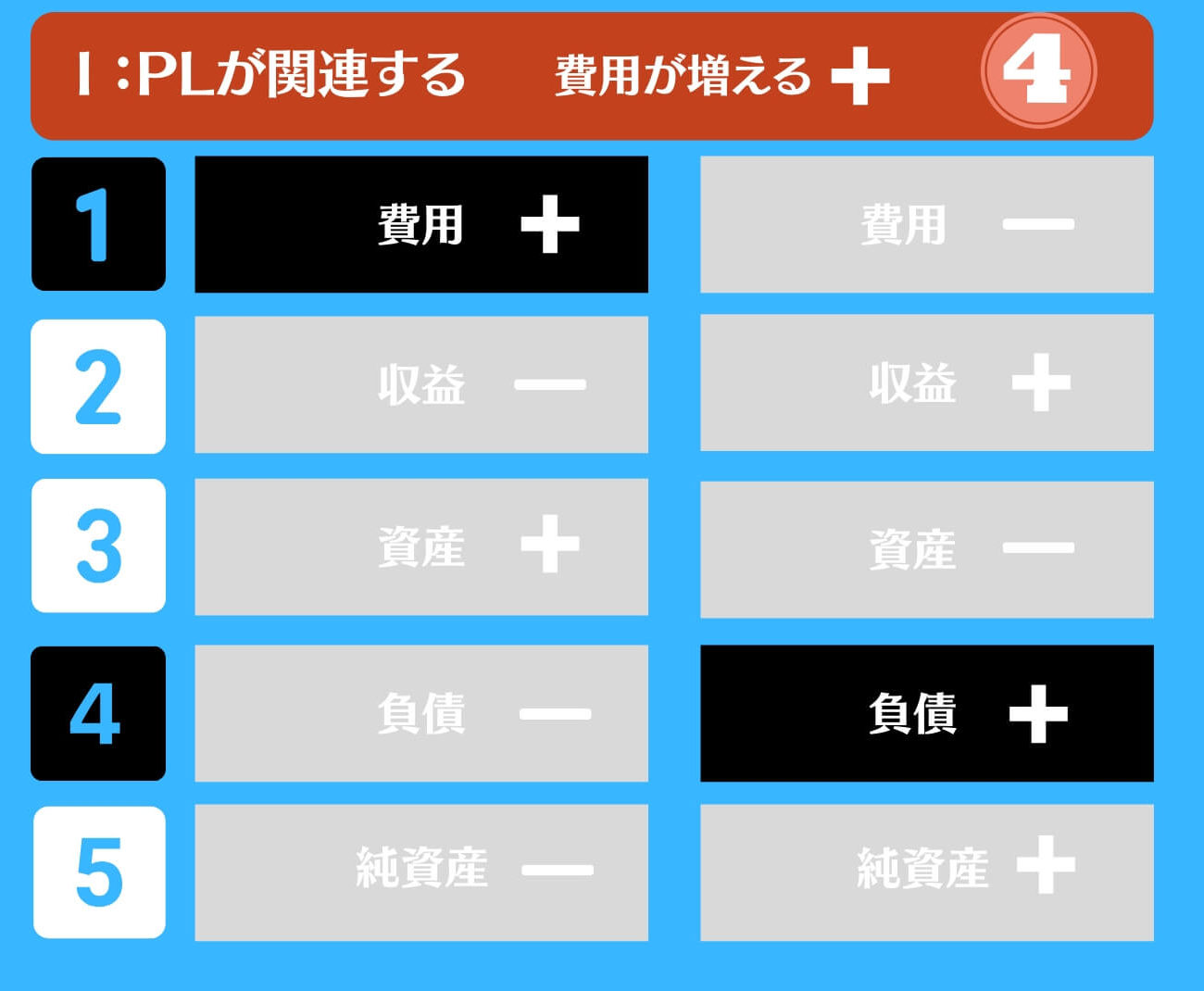

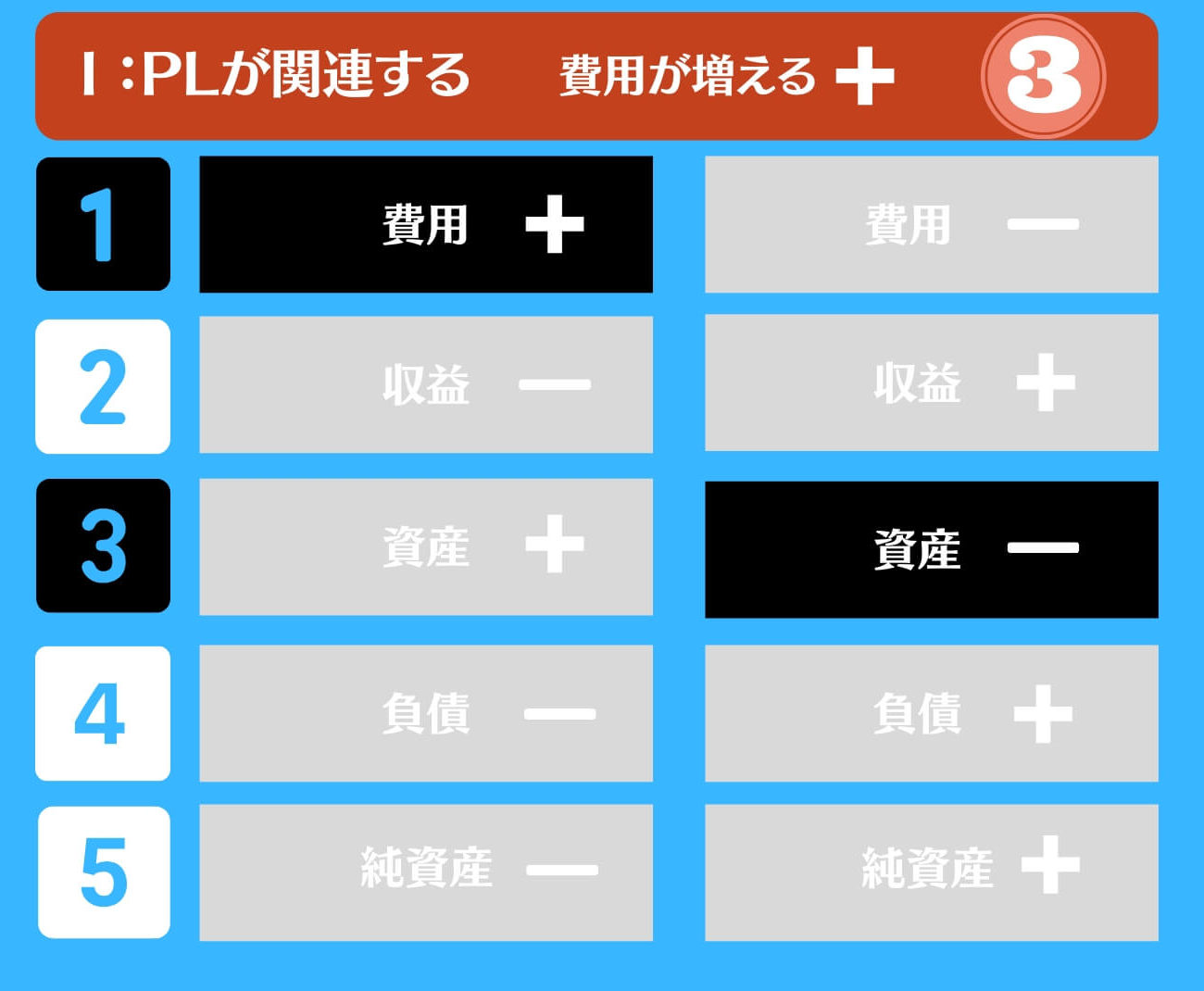

仕訳パターンについてはほぼ以下の2パターンです

- 〇〇を購入した(そして、消費した)。

- 前払費用を配分した。

前払費用を配賦するパターンがある点はちょっと留意が必要かと思います。

〇〇を購入した

前払費用を費用配分した。

最後にマトリクス表でデザインしてまとめたいと思います。クリックすると大きくなります。

本日は、ベトナムにおける経費についての仕訳についてわかりやすく解説しました。

- どの部門が?

- どんな取引を?

というポイントです。くれぐれも、ベトナムのデフォルトの勘定科目にひっぱれることのないようにしましょう。財務諸表を経営に活かす!という視点がとても重要です。

あなたが、きちんと財務諸表から経済的な実態を読み取って意思決定をできることを祈っていますね。