みなさん、こんにちは!公認会計士の菅野(tomoyokenomad)です。

本日は、資本金の減少、いわゆる、減資について、わかりやすく図解を使って解説していきたいと思います。

マコなり社長の株式会社Divの決算公告で話題にもなっている「資本金の額の減少」いわゆる、減資です。また、スカイマークが資本金を90億円から1億円に減資するというニュースも2020年11月にありました。さらに、過去には、ドワンゴ(ニコニコ動画で有名)が100億円減資をした!とか、freeeが資本金を16億円減資か?などのニュースがありました。こちらについて❓という人もいると思います。

「減資」ついて理解を深めていければと思います。また、ベトナムはどうなっているの?という点も解説していきますね。

本日の記事を読んで頂ければ、「減資」についてスッキリしますし、会計リテラシーが高まること間違いないです。ベトナム、ハノイの居酒屋のネタも増えるはずですよ。

動画も作成いたしました。

この記事のもくじ

資本金の額の減少とは?

定義は以下の通りです。

減資とは、会社の資本金を減少させること

資本金とは、出資者がお金等の財産を出資するための基準となるものです。あなたが、会社を始める時に、「お金を集める」ことが必要ですよね。その時に資本金という枠・箱の大きさを決めます。

例えば、あなたが、1,000万円の資本金で、事業をはじめよう!と決定すれば、その「1,000万円」が資本金となります。もうちょっと深く理解したい場合は、以下のリンク先が参考になるはずです。

>>3つのストーリーと図でBS(貸借対照表)とPL(損益計算書)の読み方、そのつながりわかりやすく理解する方法を徹底解説!

>>ビジネスと関連するから会計はおもしろい!財務諸表をわかりやすく!【図解とパズル】カネ・モノ・ヒトとB/SとP/Lのつながりを学ぶ

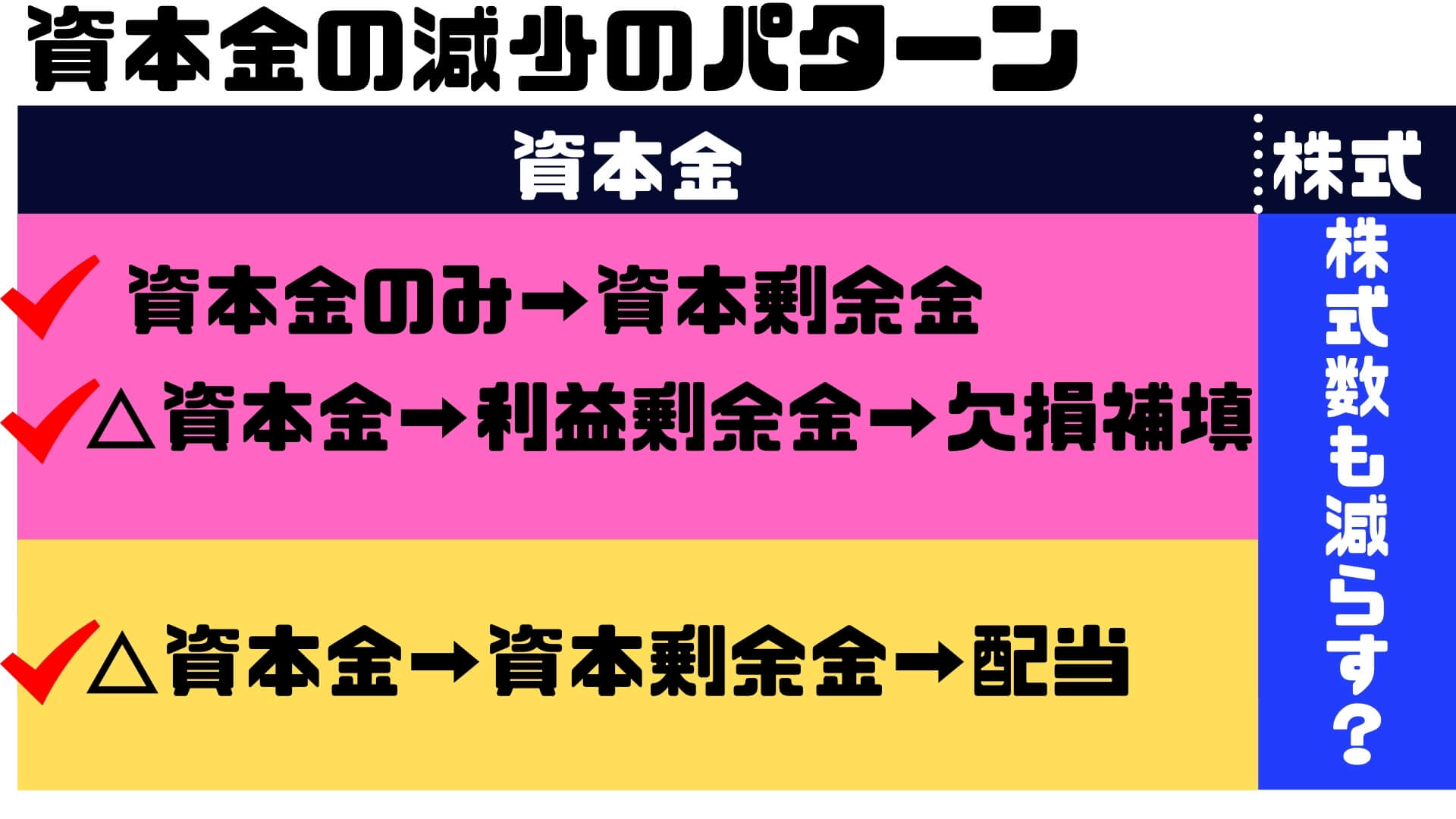

資本金の額の減少には大きく2つがある

減資には、大きく以下の2つの方法があります。

- 投資家へお金の払い戻しがない(箱だけ小さくする)

- 投資家へお金の払い戻しがある(箱が小さくなりお金も出ていく)

それぞれ解説していきますね。

なお、株式数も減少させる場合もありますが、こちらは資本金の減少とは別に考えるとわかりやすいです。最初に図解もしておきます。

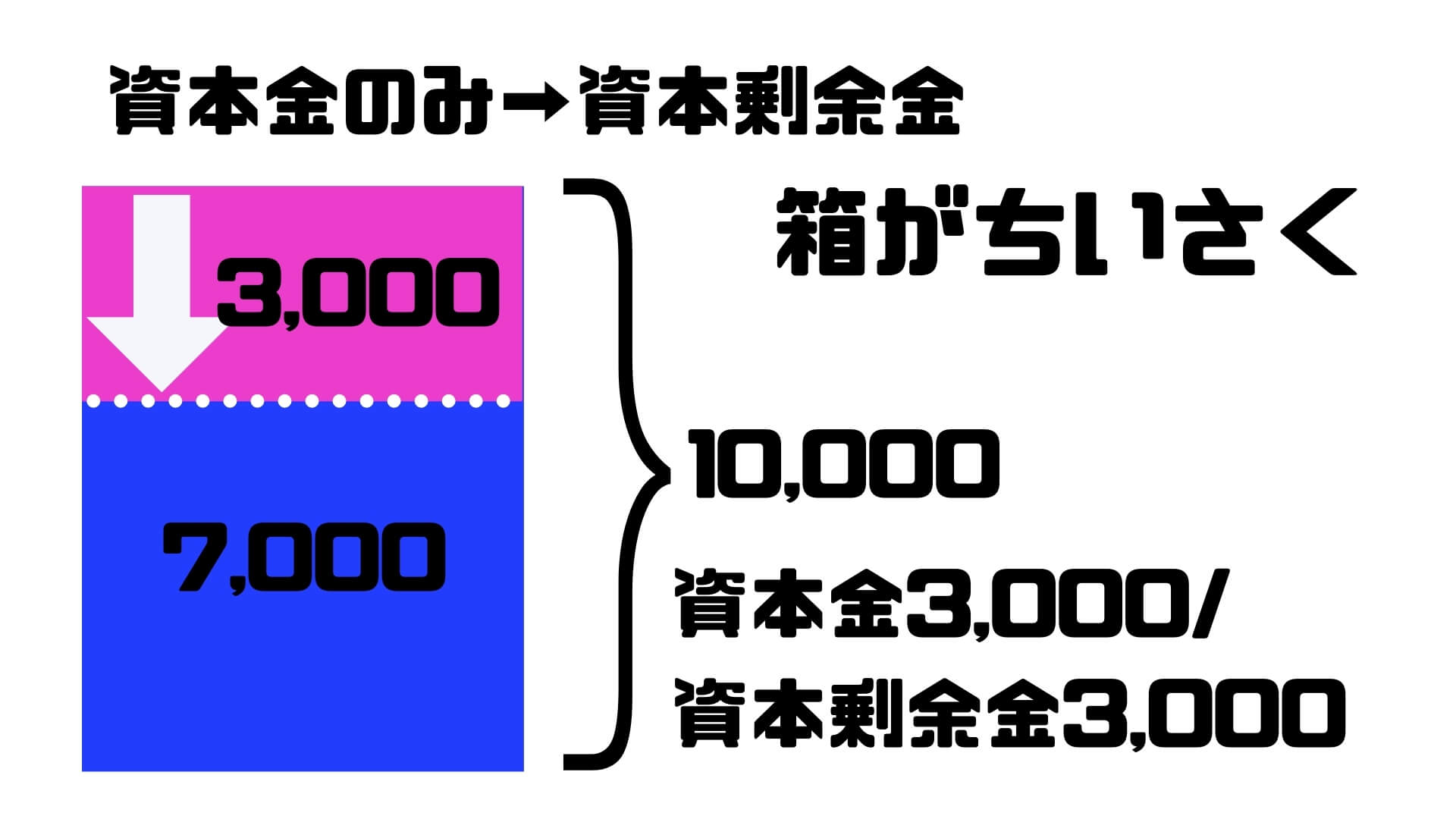

1-1、資本金の額を減らす

まずは、資本金の額だけを減らすパターンです。資本金という箱を小さくして、資本剰余金に振り替えるケースです。

【具体例の前提条件】

- 資本金:10,000

- 減資の金額:3,000

https://manabox-global.com/wp-content/uploads/2021/01/4-2.jpg

図解すると以下のようなイメージです。

仕訳:

資本金3,000/ 資本剰余金3,000

資本金は、債権者保護の観点から一定額以上の会社財産を保護することを目的としています。つまり、縛りが強いというイメージです。一方で、資本剰余金にすれば、配当なども可能です。

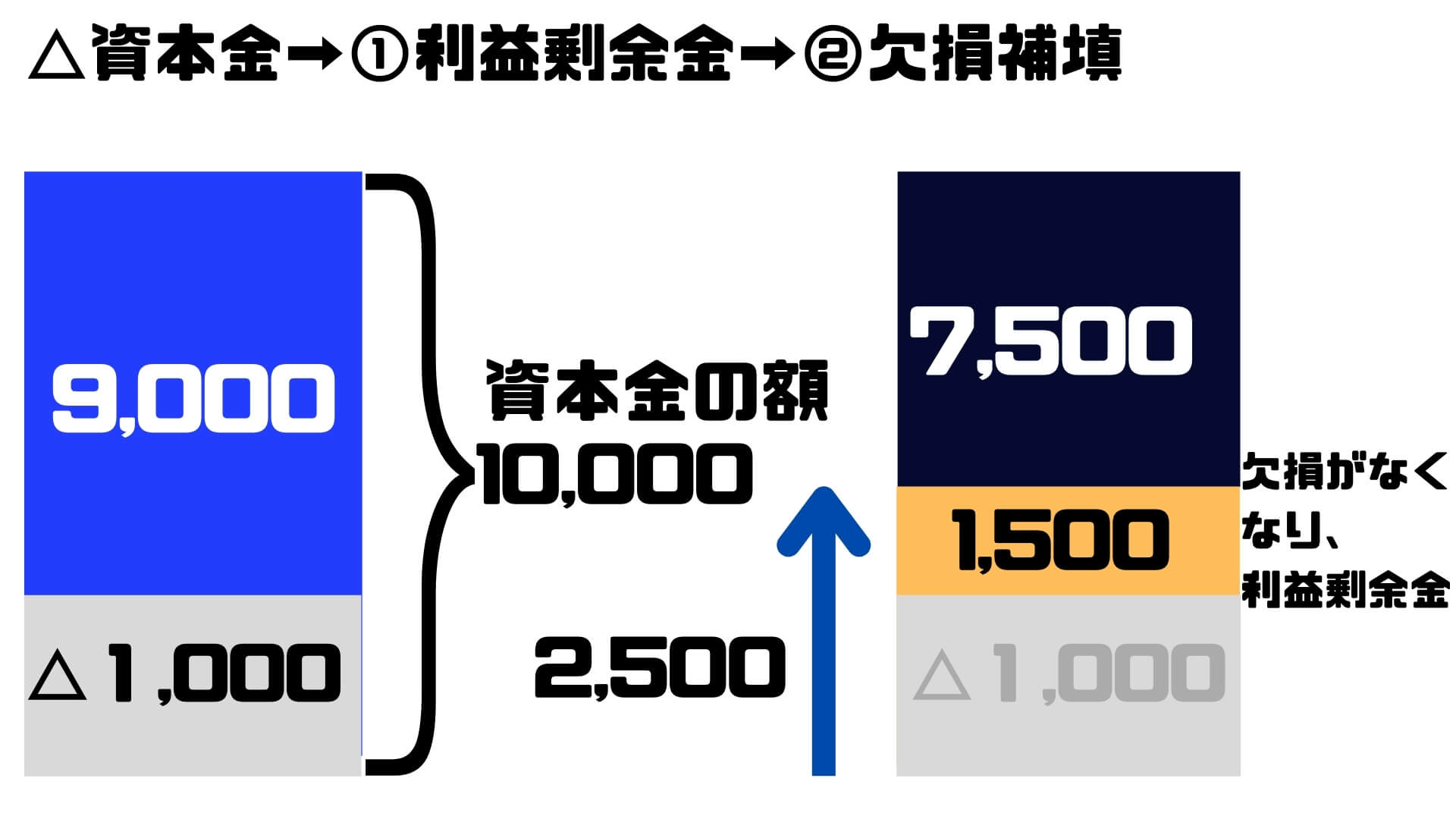

1-2、繰越欠損金を填補する場合

次に欠損金がある場合にそれを填補(埋め合わせ)する場合ですね。

【具体例の前提条件】

- 資本金:10,000

- 欠損の金額:1,000

- 減資の金額:2,500

数値と図解でイメージしましょう。

その上で仕訳です。

仕訳:

資本金2,500/ 資本剰余金2,500

資本剰余金2,500/ 利益剰余金2,500(このうち1,000は欠損。それを填補した上でさらに利益剰余金が生じる)

この結果、利益剰余金が発生することになりますよね。

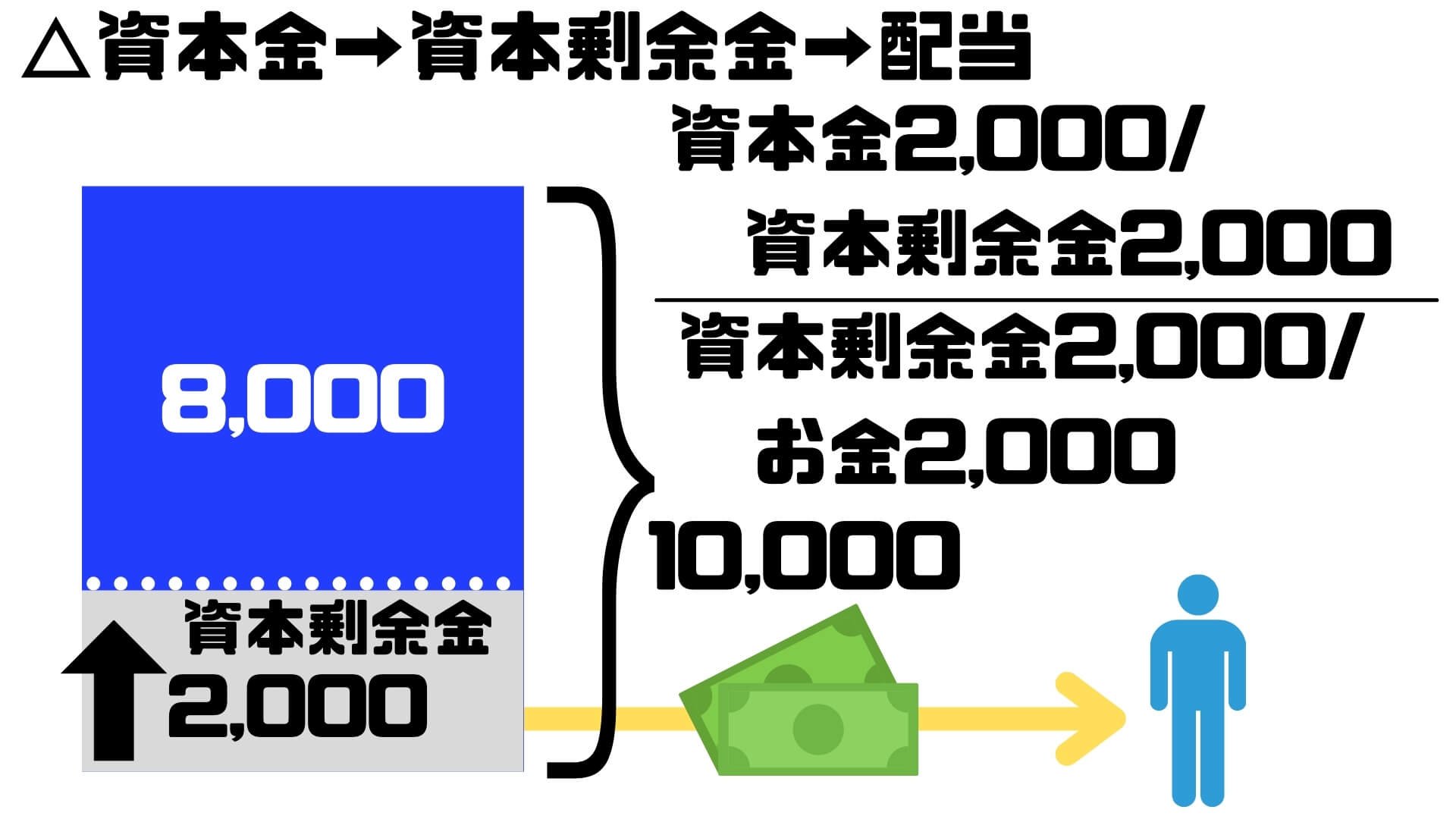

2、減資して配当する場合

次に実際にお金が出ていく場合ですね。有償減資なんて言い方もします。

【具体例の前提条件】

- 資本金:10,000

- 減資の金額:2,000

- 配当の金額:2,000

これも、図解でイメージしましょう。

その上で仕訳です。

仕訳:

資本金2,000/ 資本剰余金2,000

資本剰余金2,000/ 現預金2,000

資本剰余金を減資として配当(出資者への払い戻し)します。

なぜ、資本金の減少をするのか?

では、なぜ、減資をするのでしょう?冒頭で述べた有名な会社の減資の理由も気になりますよね。

3つあると思っております。

- 将来配当しやすくする

- 税務上の優遇を適用する(節税効果)

- 負担を避ける

それぞれ解説していきます。

将来配当しやすくする

上記で解説した通り、減資によって、配当不可能な、資本金から資本剰余金(欠損の解消を含む)に振り替えられます。

その結果、配当減資となりますよね。配当可能枠の拡大です。

税務上の優遇(日本の場合の中小企業として多くの優遇税制)

日本の場合、資本金が1億以下にすると様々な税務上の優遇があります。法人税の軽減税率、交際費の損金参入、繰越欠損金の優遇、外形標準課税の優遇などです。

負担を軽減する

資本金が、5億円以上だと会社法上の大会社にあたります。そうすると、上場していなくても、監査法人による会計監査を受ける必要があります。この監査ですが、受ける立場になると負担が結構あります。監査報酬や監査に耐えうる内部統制の構築です。

スピードを重視する段階では、これを避ける必要があるかもしれません。

ベトナムの場合の資本減少・減資ってどうなの?

では、ベトナムの場合はどうでしょう?有限会社に絞って解説しますね。なぜならば、日系企業のほとんどは有限会社だからです。

>>ベトナム統一企業法の会社進出形態の種類を整理する 【まとめ記事】

- 二人以上有限会社及び一人有限会社共に可能

二人以上有限会社の場合は、2014 年企業法の(68条)に定められています。社員とは株主のイメージで問題ありません。

- 社員に対しその持分の会社の定款資本中の割合に応じて持分の一部を払い戻す。

- 社員の出資分の一部を払い戻す(持分の買取)。

- 定款資本が,各社員により全額かつ期限どおりに払い込まれない場合。

一人有限会社の場合は、87条に記載されています。

- 社員の出資分の一部を払い戻す(持分の買取、ただし2年後などの条件あり)。

- 定款資本が,各社員により全額かつ期限どおりに払い込まれない場合。

となります。無償減資の要件が日本と違ったりはしますね。

本日は、資本金の減少、いわゆる減資について解説させて頂きました。きちんと理解することによって正しいファイナンスリテラシーを身につけることができますし、合理的な判断が可能となりますよ。

参考になれば幸いです。