こんにちは、マナボックス ベトナムの公認会計士の菅野です。もし、あなたが、ハノイのキンマやリンランで接待してレッドインボイスを入手しているのなら、本日の話がお役に立てます。

ベトナムに進出している。ベトナムの居酒屋でよく接待しており、経費となるか?心配している。

それでは解説していきます。日本とも比較していきますので、税制の違う点も学ぶことができますよ。

この記事のもくじ

結論:居酒屋の飲み代は、「経費」となる

結論として、ベトナムでの居酒屋の飲み代は、「経費」となります。

しかし、条件がいくつかありますのでご留意ください。後述する日本のように細かい条件はありませんが、「事業関連性」という観点から検討していくことになります。

「事業関連性」とは、そのお金の支出している活動って、あなたの会社のビジネス活動と関連していますか?という事です。

もし、あなたの個人的な食事代まで、会社の経費となってしまったら、合理的ではありません。ベトナムの国側の視点にたつと理解できます。なんでもかんでも経費にしてしまったら、税収が減るからです。

ベトナム法人税の「事業関連性」ってなんだ?

明確な基準はありませんが、オフィシャルレターなども回答も総合的に勘案すると以下のようになります。

- 【誰が?目的?】その飲食等に参加した人(得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係)その飲食等に参加した者の数や目的(メモ)

- 【場所など】その費用の金額並びにその飲食店、料理店等の名称及びその所在地(ホアドン)

- 【内容】レストランでの品目なども?

最後の内容については、なぜ?これが必要なのか?というのはわからないですよね。こちらについては以下のリンク先で詳細を記載しております。

>>【ベトナム税務】レッドインボイスの罠 接待で、利用したレストラン代については、〇〇が必要?【法人税・付加価値税】

それでも、主観が入りやすい

明確な基準がないということは、やりやすいか?というとそうではありません。むしろ判断の余地が大きくなるため、税務という視点では、やっかいです。

どういう事か?と言うと、「その担当官によっては結論が異なる」と言う事です。

どんなにこの居酒屋の飲み代が、営業活動の一部だと説明しても、それが通じない可能性があるのです。

これが、ベトナム税務で罰金等が、ゼロにならない理由なのです。

日本の場合の接待交際費や会議費の損金算入ルールの解説

一方で、日本の場合は、以下のようなルールとなります。

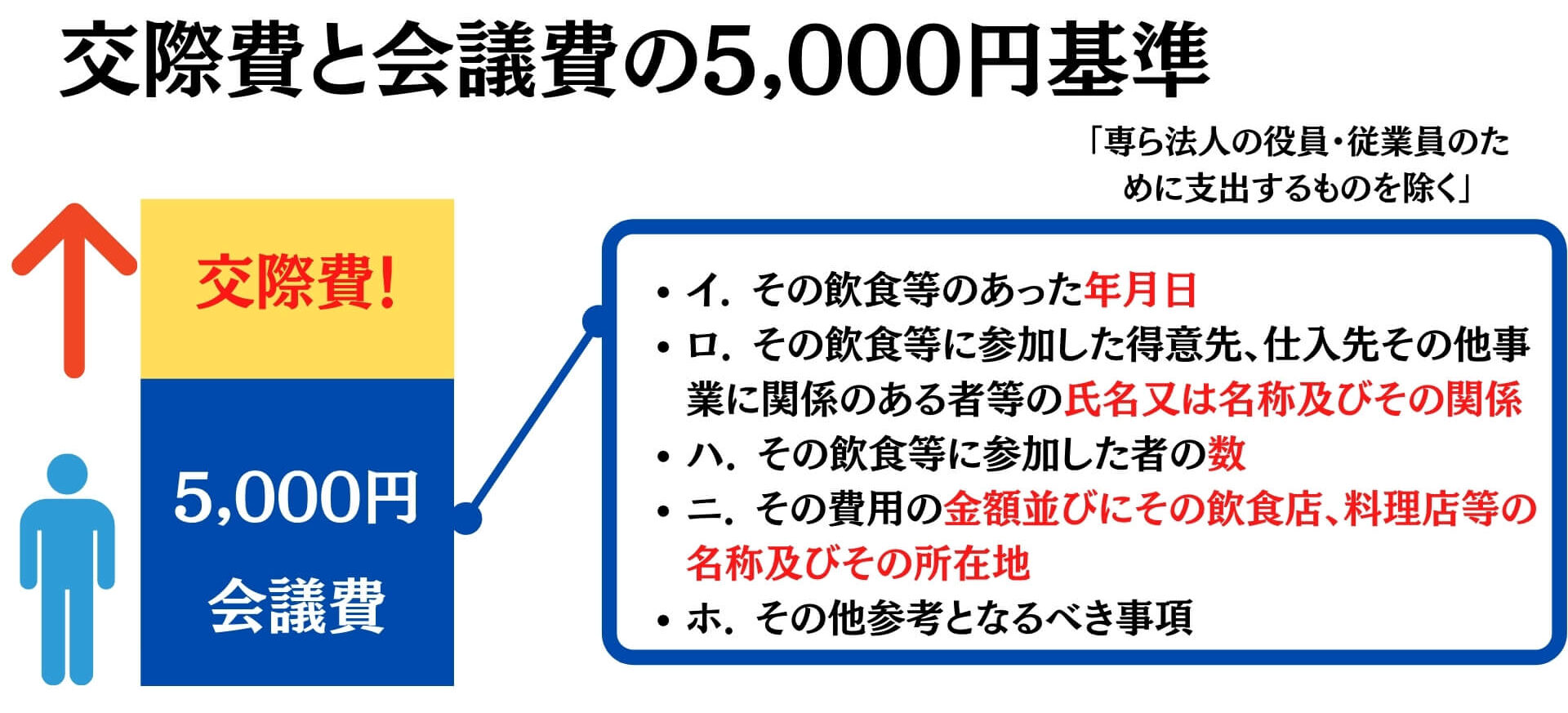

交際費と会議費の5,000円基準がある

以下の要件があります。

一人あたりの金額が、5,000円以下で以下の要件を満たす場合には、「会議費」となり、全額損金算入されます。

- イ. その飲食等のあった年月日

- ロ. その飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

- ハ. その飲食等に参加した者の数

- ニ. その費用の金額並びにその飲食店、料理店等の名称及びその所在地

- ホ. その他参考となるべき事項

なお、旅行やゴルフなどに伴う飲食費に関しては、5000円基準に該当しません。一人当たり5000円以下の飲食費であっても、通常の「接待交際費」となります。

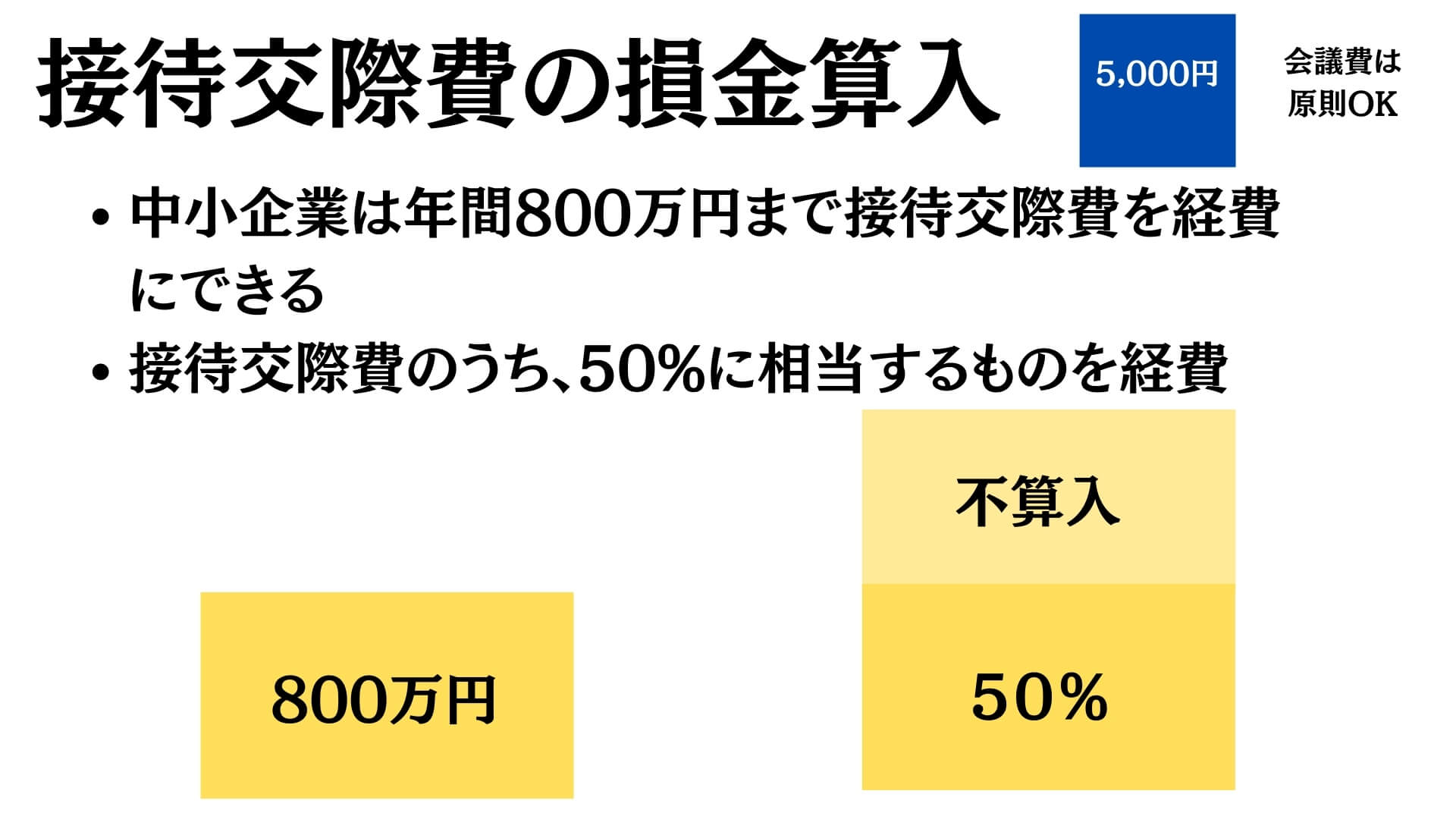

接待交際費はどうなるのか?限度額あり

以下のようになります。

- 中小企業は、年間800万円まで接待交際費を経費にできる

- 接待交際費のうち、50%に相当するものを経費

詳細については、日本の税理士さんが、詳しい記事をたくさん書いているのでそちらを参照ください。

5000円基準を超過するような、「接待交際費」は、あまりないと感じます。そうすると、基本的には全額、損金算入されるのかなと思っています。

そもそも経費ってなに?

経費って当たり前のように使っていました。すいません。専門的な用語ですが、こちらは、「税務上も費用となること」と理解するといいでしょう。

以下の図をご覧ください。「経費」となると税務上の利益を少なくすることができます。

ベトナムと日本の交際費の比較表

ベトナムと日本の居酒屋の飲み代、接待交際費を比較すると以下のようになります。

ベトナムは抽象的で、なんでもかんでも接待交際費として損金になりそうですが、実はそうではなりません。これを留意しましょう。

日本は、きっちり定められていますが、よほどの事があるか。業種として恒常的に接待が必要な会社なのか?によって、損金不算入になる会社は限られてくると思います。

本日のまとめ

本日は、居酒屋の接待交際費などについてまとめさせて頂きました。ベトナムの場合は、事業関連性と「食事の内容の明細」について留意する必要がありました。

是非、留意してください。ただ、あまり気にしすぎて、時間を無駄にしないでくださいね。