ベトナムの財務省(MOF)が、税務管理法38/2019/QH14を、2019年7月13日に発表しました。これが適用されるのは、2020年7月1日です。これについて、もう少し細かいガイダンスのドラフトがつい先日(2019年11月)に発表されました。CIT(法人税)に関するガイダンスのドラフトです。

- ベトナムに現地法人があり、税務のことが気になる。

- ベトナムの税務の最新の状況を知りたい。

- ベトナムの法人税リスクを知っておきたい。

この記事のもくじ

- ベトナム改正税務管理法の概要38/2019/QH14に関するドラフトの通達(法人税)

- 今回のドラフトのポイントとは?

- 1,ベトナムに恒久的施設を持たない外資企業のCIT管理を強化(例えば、google、youtube、facebook )

- 2,固定資産の減価償却方法の通知

- 3,未使用の土地の土地賃料の損金生

- 4,資本金の額に相当する資金が拠出されなかった場合の借入金の利息の損金生

- 5,環境問題(汚染)を改善するための拠出の損金生

- 6,繰越欠損金を他の支店への移行の禁止

- 7,科学技術開発基金があった場合の課税所得の計算

- 8,IRCがない現地ローカル企業も優遇税制の適用の明確化

- 9,優遇税制を受けることができる事業とそうでない事業を行っている場合の利益の計算方法

- 10,追加の事業(ライセンス)があるが、資本金追加や追加投資がない場合の優遇税制の適用

- 11,追加投資があった場合の追加分の利益(優遇税制適用)の決定方法

- 12,high-tech projectsの優遇税制の明確化

- ★本日のまとめ★

ベトナム改正税務管理法の概要38/2019/QH14に関するドラフトの通達(法人税)

こんにちは、アンさん。本日は、ベトナム改正税務管理法の概要38/2019/QH14にのCITの通達のドラフトについて解説してもらいます。

参考記事:ベトナム改正税務管理法の38/2019/QH14概要の解説とその影響予想

今回のドラフトのポイントとは?

全体像をまとめると以下の通りです。現状の規定では、不都合であった場合や不明確な点を明確にするといった観点ですね。

- ベトナムに恒久的施設を持たない外資企業のCIT管理を強化(例えば、google、youtube、facebook )

- 固定資産の減価償却方法の通知

- 未使用の土地の土地賃料の損金生

- 資本金の額に相当する資金が拠出されなかった場合の借入金の利息の損金生

- 環境問題(汚染)を改善するための拠出の損金生

- 繰越欠損金を他の支店への移行の禁止

- 科学技術開発基金があった場合の課税所得の計算

- IRCがない現地ローカル企業も優遇税制の適用の明確化

- 優遇税制を受けることができる事業とそうでない事業を行っている場合の利益の計算方法

- 追加の事業(ライセンス)があるが、資本金追加や追加投資がない場合の優遇税制の適用

- 追加投資があった場合の追加分の利益(優遇税制適用)の決定方法

- high-tech projectsの優遇税制の明確化

1,ベトナムに恒久的施設を持たない外資企業のCIT管理を強化(例えば、google、youtube、facebook )

ありがとう!それでは、それぞれ概要の解説をお願いします。まずは、Google とか? いわゆるGAFAは世界中にあって、おそらく収益も各国からありますよね。ベトナム人も日本人(日系企業も)もお金を例えば、GAFAに払っているよね。

はい。イメージあっています。Google、youtube, Facebook、Amazonなどは、ベトナムで収益を上げているはずです。

現状は、FCTという考えで、納税しています。これらは、一般的に支払う側(ベトナム企業)がGoogleなどに支払う際にFCTを計算して支払っています。

しかし、ドラフトでは、これら外国企業が、ベトナムに恒久的施設などをもって登録し、ベトナムへ納税することを求めています。

さもなければ、支払った側(ベトナム企業)の費用が、損金不算入として取り扱われてしまうという可能性もあります。

参考記事:FCT(外国契約者税)をシンプルに易しく理解する方法【ベトナム税務】

それは恐ろしいね。 でも、Googleとかベトナムに法人や恒久的施設もってくれるかなー。

現状⇒FCTの枠組み(支払う側が納税、源泉)

今後(ドラフト)⇒外国法人がベトナムに法的実態をもって納税

2,固定資産の減価償却方法の通知

2つ目は?減価償却方法の登録方法だね。

参考記事:ベトナム会社設立後に、会計方針などを登録?その8つとは?

はい。ドラフトでは、新しく定められたフォームによって減価償却方法を通知する必要があります。

また、提出時期も、申告前と明確になるようです。

より、明確化するためでしょうね。

現状⇒特にフォームなし。通知の時期も不明確。償却前にする。

今後(ドラフト)⇒定められたフォームで、申告前には通知済みである必要あり。

3,未使用の土地の土地賃料の損金生

3つ目は?土地利用権の件ですね。償却費用の損金生ですね。

参考記事:土地使用権の留意点について (法人税)

利用していない土地面積について発生したと考えられる償却費用の損金生ですね。

現状は明確な決まりがありません。税務担当官によって、判断が異なりました。

しかし、ドラフトでは、明確に利用していない分の償却費の損金生を認めていません。なるべく土地は、うまく利用して!ってことだと思います。

会計と税務の違いになるね。

一時差異であることを祈っています。

日本だと、遊休資産の論点になりますね。

税務上、遊休資産について償却費の損金算入は認められません。それは、法人税法施行令13条に規定されています。

稼働が開始されれば、損金生が認められます。

現状⇒未使用の土地の償却の損金生の判断は曖昧。

今後(ドラフト)⇒損金不算入となる。

4,資本金の額に相当する資金が拠出されなかった場合の借入金の利息の損金生

4つ目は、資本金の件? これは、特殊だね。教えてください。

参考記事:ベトナム会社設立後、資本金のお金を実際に振り込んでいますか?振り込まないと、、、。

確かに、ベトナム企業の特有の話かもです。ERCでは、大きな資本金を設定する場合がよくあります。というのも、会社を大きく見せたいからですね。見栄っ張りという側面があります。

しかし、実際には資金が不足して拠出できな場合があります。その後、資本金ではなく借入金をする場合があります。その利息は損金算入が認められません。

これについては変更ないのですが、この計算方法が変わりました。

以前は、すべての借入金から平均利率を算出していました。

ドラフトでは、足りなかった部分に対応する借入金から生じる利息のみです。例えば、資本金設定が、10,000で実際の拠出が8,000で会った場合、不足額は、2,000となります。 この場合借入金を5,000した場合には、対応する2,000から生じる支払い利息について、損金生が認められます。

合理的で公平ですよね。

日本でそのような事象はあまり想定していないね。

資本金額に満たない拠出をして、その後借入金をした場合の利息不算入。この基本的な考えは変わらない。

現状⇒すべての借入金

今後(ドラフト)⇒不足分の対応する借入金から生じる利息

5,環境問題(汚染)を改善するための拠出の損金生

5つ目は、環境改善などに対する拠出金の扱いですね。確かに、最近ベトナムは空気汚染などでみんな騒いでいますよね。

以前は、明確な規定がありませんでした。

したがって、損金不算入のリスクがありました。

損金算入の3つの条件の一つである“事業活動に関して発生した”というところを突くのでしょう。

しかし、このようなことしたら、ベトナムの環境問題について改善しません。というのは、「損金不算入になるなら、やめよ。」ってなるからです。

化学薬品等を扱う企業は、環境に留意しなければいけませんね。

これは必須!

だって、ベトナムは環境問題がひどいから。

ハノイは好き!けど、空気と交通渋滞は改善してほしいという日本人は多いですよ。

現状⇒環境に関する費用は損金不算入のリスクあり。

今後(ドラフト)⇒環境に関する費用は、損金算入OK

6,繰越欠損金を他の支店への移行の禁止

![]()

![]()

6つ目は、繰越欠損金の話ですね。支店間での移行。

例えば、A-a支店(独立支店)で繰越欠損金が1,000あれば、その欠損金をA-b支店に移せるか?という事ですね。

以前は、明確な規定がありませんでした。

しかし、今回明確に禁止になります。認められません。

まあ、当然と言えば、当然だね。

現状⇒支店間の繰越欠損金を移行について不明確。

今後(ドラフト)⇒明確に禁止。

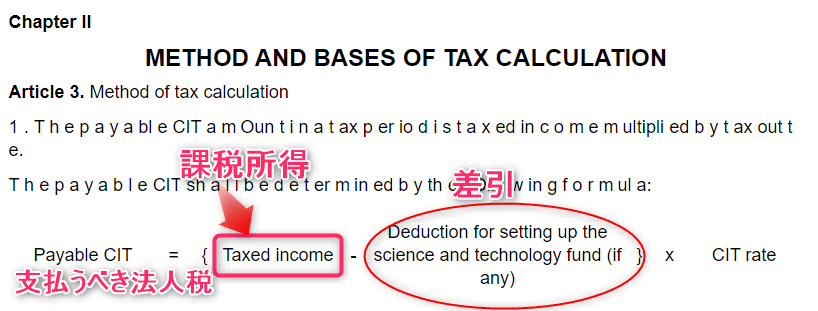

7,科学技術開発基金があった場合の課税所得の計算

これはよくわからないね。

解説お願いします。

以下の表を見てください。No. 78/2014 / TT-BTCでは、課税所得の計算は以下のようになっていました。

setting up the science and technology fund (if any)というのを、“課税所得”から控除していました。

会社が、science and technology fundの拠出をした際以下の仕訳をきります。

Dr GA expense

Cr Science and technology development fund

まあ費用ですよね。現状は、これを調整していたわけです。

新しいドラフトでは、“課税所得”を計算する段階で、この分を考慮するというイメージです。法人税用に調整する必要がなくなったわけですね。

まあ、普通にやれってイメージかなあ。日本はこんな考え方ないなあ。

1)以前 課税所得1,200-Deduction for setting up the science and technology fund 200 * 20%

2) ドラフト課税所得1,000(すでに200をここで考慮)*20%

現状⇒Deduction for setting up the science and technology fund を独立。そのため、法人税申告の際、調整していた。

今後(ドラフト)⇒Deduction for setting up the science and technology fund は他の損金と同様の扱い。

8,IRCがない現地ローカル企業も優遇税制の適用の明確化

8番目からは、優遇税制関係だね。

まず、ベトナムローカル企業の優遇税制です。これまで、基本、法人税の優遇税制にあたり、IRCが必要でした。

しかし、ドラフトでは、必須ではありません。なぜならば、ローカル現地企業は、IRCがそもそもないからです。

ローカル企業でも、優遇税制に該当するような業種は、きちんと受けれるようになるのでしょう。公平ですね。

参考記事:ベトナムの投資登録証明書(IRC)をどこよりも詳しく徹底解説! 【保存版】

確かに。ローカル企業でもIT人材を育成するとかあるもんね。当然。

現状⇒優遇税制のためにIRCが必要

今後(ドラフト)⇒IRCは必須でない。

9,優遇税制を受けることができる事業とそうでない事業を行っている場合の利益の計算方法

9つは、どうやって、優遇税制を適用できる利益を算出するか?ですね。

会社によっては、複数の事業をする場合あります。例えば、①ITと②商社など。

①は優遇税制の対象ですが、②は違います。この場合、PLを分けなければいけませんよね。

ドラフトでは、これについて事前にルールを決めることを要請しています。今までは、事後的に税務調査で引っかかることもあったのでしょう。

そうすると“勘定科目”についてより理解する必要がありね。よくマネジメント側と経理で考えている勘定科目で相違あるってケースあるよ。

マネジメント側は、修繕費だと思っているのに、経理は、その他費用で処理していたりね。

参考:超実践的!海外子会社の社長が“計数感覚”を マスターするための3つのポイント (勘定科目の中身を理解する)

現状⇒PLを分けるが、事前承認でない。

今後(ドラフト)⇒事前に分類しなければいけない。

10,追加の事業(ライセンス)があるが、資本金追加や追加投資がない場合の優遇税制の適用

10つ目も、優遇税制ですね。ライセンスを追加した場合かな。

現状は、曖昧でした。追加資本金や大きな追加投資がなくても、追加事業の部分について優遇税制を受けれるときがありました。オフィシャルレターによって個別に判断していたのですね。

しかし、ドラフトでは、明確に認められていません。

なるほど!

曖昧系論点ですね。

現状⇒曖昧。優遇受けれる可能性あった。

今後(ドラフト)⇒明確。ダメ。

11,追加投資があった場合の追加分の利益(優遇税制適用)の決定方法

これも優遇ですね。

追加投資した場合には、一定の場合、優遇税制が認められていました。その際にその追加投資分で得た利益を計算する必要がありました。その方法のことですね。

現状は、2つの方法がありました。①追加資本金を使って配分する方法②追加の投資額を使って配分する方法です。

改正後のドラフトでは、②の方法のみです。

例えば、イメージですが、追加投資設備が200で総固定資産が1,000であれば、20%分の利益が、優遇の対象となりますね。

実際に投資しないとダメでしょという考え方だと思います。

なるほど!

これも曖昧系論点ですね。

現状⇒2つ方法あった。

今後(ドラフト)⇒1つの方法のみ。

12,high-tech projectsの優遇税制の明確化

これも優遇税制ですね。high-tech projectsの優遇税制?

解説をお願いします。

はい。

これも曖昧な点が明確化されるケースです。

high-tech projectsについては、優遇の適用ですが、詳細なガイダンスは今ありません。

1)MOITという省に事前に確認

2)優遇税制の適用 (税務署管轄)

という流れですが、どのように優遇税制(何年?何%?)が明確でありませんでした。)

これが明確される予定です。4年免税で、50%の減税が9年ですね。

また、これも曖昧系論点ですね。ありがとうございます。

現状⇒曖昧。オフィシャルレターに頼っていた。

今後(ドラフト)⇒明確

★本日のまとめ★

今日もありがとうございました!

いやー面白いね。背景とか。日本との比較とかするとさらに面白い。

最後にまとめましょう。

どういたしまして!

マインドマップにザクってまとめると以下のような感じです。