政令 52/2021/ND-CPによって税金の納税(支払い)の延長が認められました。(2021年4月19日付け)

これは、政令41/2020/NĐ-CPのアップデートバージョンです。

>>ベトナム納税期限(付加価値税・法人税)の延長が正式に認められる【政令41/2020/NĐ-CP 】≪簡便的な29項目のチェックリスト付き!!≫

では、どのようにアップデートされたのでしょうか?

- 対象の拡大

- 延長期間

という視点で見ていくとスッキリと理解できるでしょう。

もしあなたの会社が資金繰りに困っているのなら本日お話しがお役にたてます。なお、申告と納税をきちんとわけて考えてください。「申告」は従前の期限通りに実施する必要があります。

ベトナム税金の納税の延長の対象の拡大

2020年の納付延長を定めたDecree 41/2020/ND-CPと比較すると適用対象が拡大されました。

- 飲料の製造、印刷、複写、コークス・石炭・石油精製品 の生産、化学薬品・化学製品の製造、プレハブ金属製品 の製造(機械・設備を除く)、オートバイの製造、機 械・設備の修理・メンテナンス・設置

- 出版、映画、テレビ番組の制作、音楽のレコーディング および出版に関する活動

- 石油・天然ガスの採掘(合意・契約に基づいた原油・コンデンセート・天然ガスに関するCITの納付延長はなし)

- ラジオ・テレビ活動、コンピュータプログラミング、 コンピュータに関するコンサルティングサービス等の活動;情報サービス活動

- 鉱業支援サービス活動

引用元:政令 52/2021/ND-CP

日系企業に影響ありそうなのは「製造の業種の拡大」と「コンピュータプログラミング、 コンピュータに関するコンサルティングサービス等の活動」でしょう。

納税について、どの期間をどれくらい延長できるのか?

以下の4つに分類して説明します。

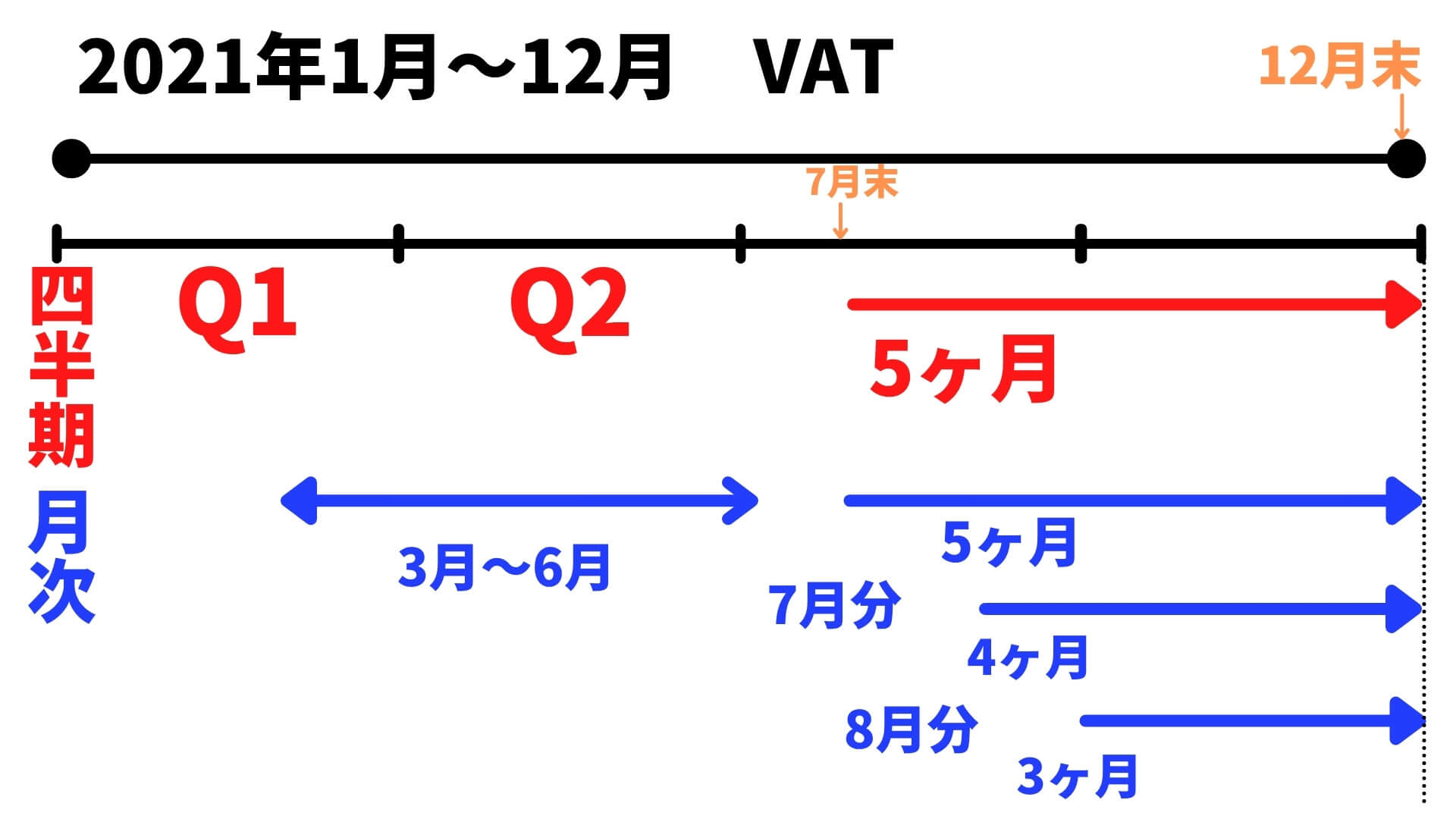

- 付加価値税(VAT)

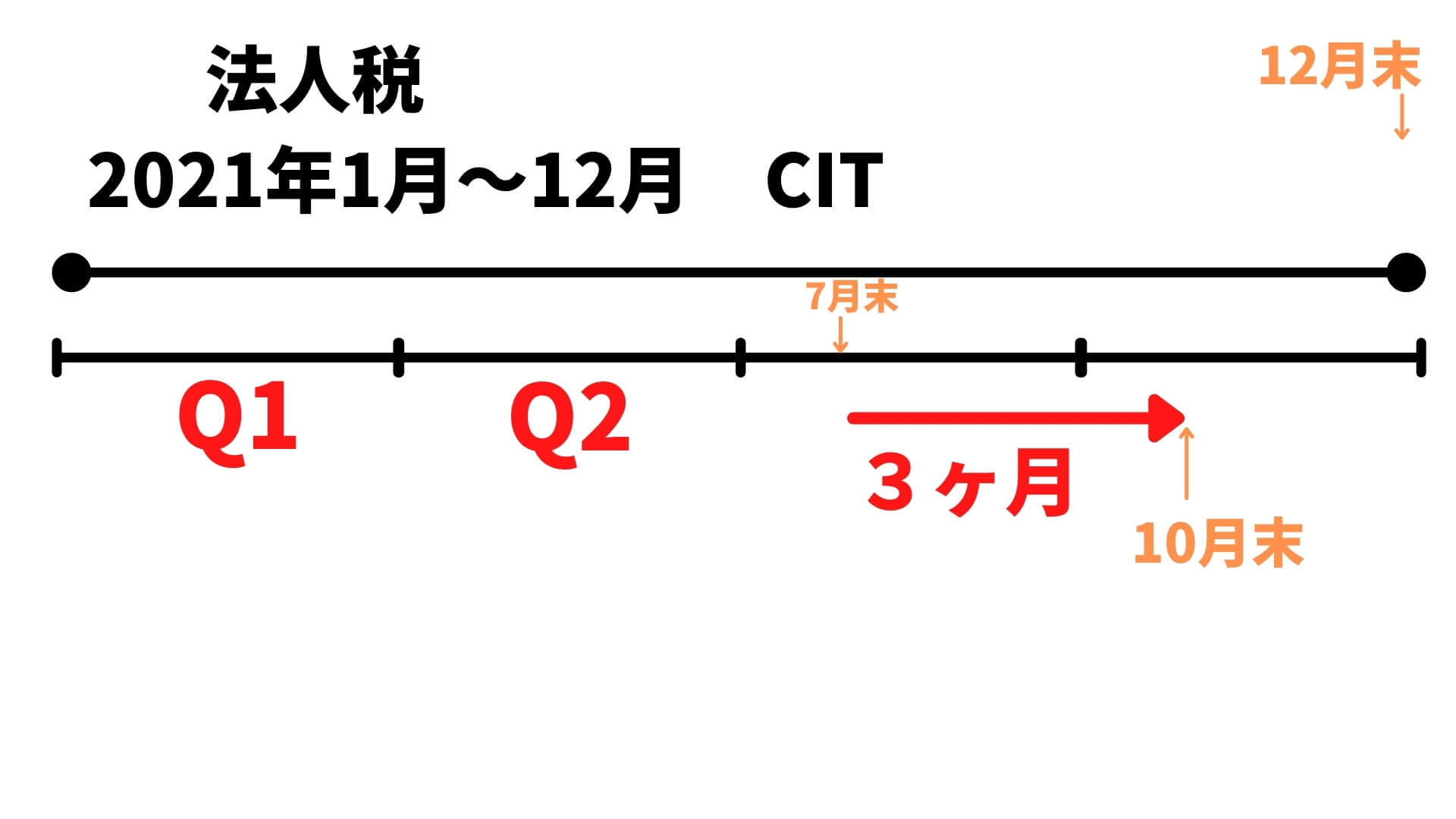

- 法人税(CIT)

- 土地リース

- 個人事業主

1月から12月の会計年度であることを前提とします。

| 税金の種類 | 延長期間 |

| 付加価値税 | 対象

期間

|

法人税 | 2021年度法人所得税額の第1四半期及び第2四半期の仮納付法人税額の延長期間は3 カ月。 |

| 土地リース料 | 2021年初頭に納 付する土地リース料は、納付期限が2021年5月31日から6カ月後に延長 対象は以下 管轄当局の決定や契約に基づき、毎年土地リース料を納付するベトナム国家から直接リースを受けている企業、組織、個人事業、個人 |

| 個人事業主等 | 個人事業主、事業を行う個人の2021年度の付加価値税および個人所得税は、納付期限が2021 年12月31日まで延長 |

VATとCITは図解するとわかりやすいです。

本日のまとめ

本日は、コロナの影響による納税の延長のDecree 52/2021/ND-CPについて解説させていただきました。

資金繰りに困っている人はぜひ検討してくださいね。