ベトナムにおける税務の悩みは「税務調査」による罰金です。そのため「節税」まで頭が回らないことが多いでしょう。しかしながらそうでない日系企業も存在します。予想よりも利益が多かったから合理的に節税したいというケースもあるでしょう。

今日のテーマは『ベトナムの節税対策についてのまとめ』です。なお「脱税」とは全然違うのでそこは留意してくださいね。「脱税」は犯罪ですよ!

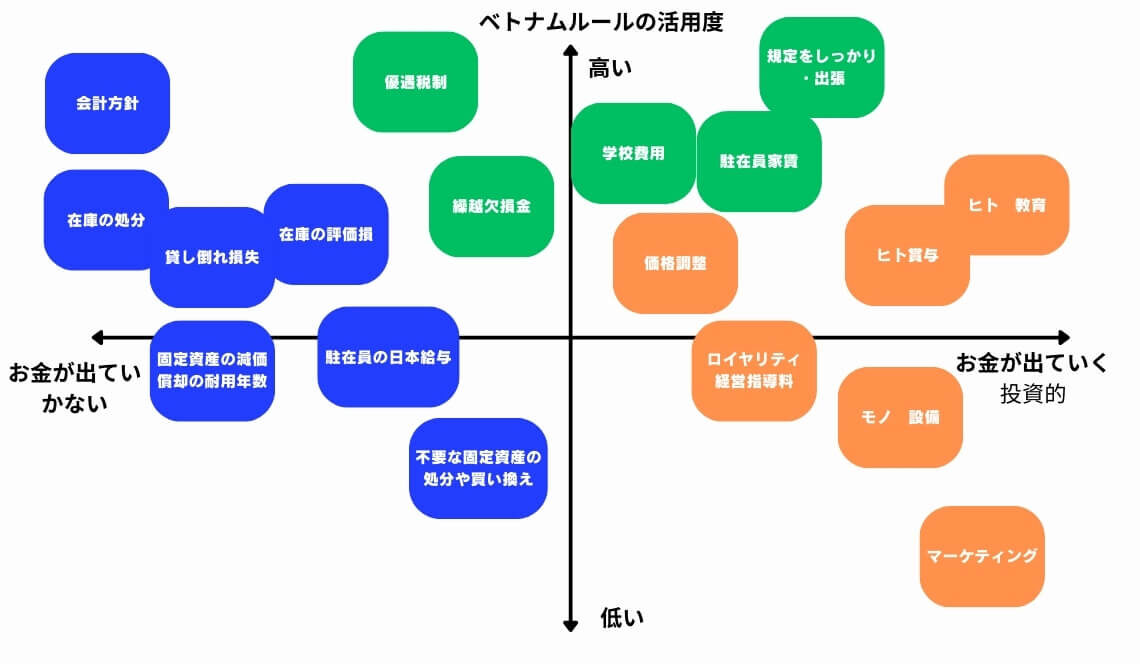

節税を3つのカテゴリに整理する

法人税の節税を抽象化して整理すると以下の3つに分類しました。

- お金の支出の伴わない節税(上手に処理する)

- 投資的な支出による節税

- ベトナムの法律等のルールを利用した節税

です。こちらにそってそれぞれ解説していきたいと思います。と行きたいところですが大前提についてまずきちんと理解しておく必要がありますのでこれを解説しますね。

ベトナムにおける損金算入の3つの要件

まず大前提となることを理解する必要があります。この条件を満たしてないとそもそも損金にならないため節税どころの話じゃないからです。以下の3つをおさえておきましょう。

- 事業活動に関連した、実際に発生した費用であること(ビジネス関連性)

- VATインボイス、その他証憑があること(エビデンス)

- 付加価値税(VAT)込で2,000 万ドン以上の支払は現金以外(銀行送金やクレジットカード 払)で決済していること

です。「実質」と「形式」の要件と整理できるかもしれませんね。まず全体像を図解で理解しましょう。そうすると記憶にも残りやすいですし「経営意思決定」もできますよ。

#1、お金の支出を伴わない節税

ではまず最初のグループとしてお金の支出を伴わない節税について解説します。こちらは言い換えるとB/Sの資産側に注目してそれを費用にうまくできないかなという視点です。

在庫の評価損を計上する

在庫の正味実現可能価額を計算し評価損を計上する

条件は厳しいですが、書面や状況の証拠を準備すれば損金になります。

在庫を処分する

在庫を調査して必要でない場合は処分する。

※使用期限の定めがあるか?ないか?で取り扱いが異なるので注意が必要です。

貸し倒れ損失を計上する

得意先に対する回収できない売掛⾦や未収⼊⾦を確認し「貸倒損失」を計上する。

日系企業相手に貸し倒れするリスクはないかもしれません。ただ可能性はゼロではないですしローカル企業相手であれば相手先が倒産してしまうケースも少なくないかもしれません。

不要な固定資産の処分や買い換えを検討する

使⽤していない固定資産の処分(除却・売却)を⾏い除却(売却)損を計上する。また買い換えにより新たな資産の減価償却費を計上する

除却損を計上することで利益圧縮できますよね。

固定資産の減価償却の耐用年数を短くする

ベトナムにおける固定資産の耐用年数には幅がある(例7年から15年)ので短い年数を選ぶことで償却費を大きくすることで利益を圧縮できる

リンク先で説明している通り固定資産の耐用年数には幅があります。その幅から選ぶことができるので取得時に短いのを選ぶ、もしくはその範囲で途中から耐用年数を変更することで節税につながります。

>>ベトナムの固定資産の減価償却計算の耐用年数表、【日本との比較あり】

駐在員の給与をベトナム負担にする

これまで日本の給与を日本法人負担にしてきたがそれをベトナム負担にする

>>【図解あり】海外駐在、ベトナムで駐在する日本人の給与の支払いの3つのパターンと個人所得税上のリスク及び実務上の留意点を解説!

上記で記載の通り、日本の給与は日本の給与口座に支払いそのまま日本法人が負担し、ベトナム給与はベトナムで負担するパターンもあります。本来はベトナム法人が負担すべきなので日本負担分をベトナム負担することによってベトナムの利益が圧縮できます。

会計方針をしっかりと決める(前払費用か一括費用か)

固定資産に該当しなかったモノについての会計方針を決めて一括費用処理する

リンク先の通り、前払費用がちょっとややこしいです。会計方針を決めてなるべく前払い費用として処理せず一括費用処理すれば節税になるはずです。

>>【ベトナム会計・勘定科目】スッキリ!ベトナムの固定資産(211)と工具器具備品(153)と前払費用(242)の違いをわかりやすく徹底解説!

#2, 投資的な支出による節税

続いて支出が伴う節税です。ただし留意点があります。それは無駄使いとは異なる点です。無駄つかいしても節税にはなりません。無駄使いしないほうが会社にお金が残るからです。

支出であっても将来のリターンにつながる、言い換えれば金持ち父さんで出てくるような「資産」的な支出であれば節税となるでしょう。経営資源の「ヒト・モノ・情報」にお金を使うって感じです。未来費用という言い方を私はしています。

>>〜理論から実践〜取引と仕訳の関係を深掘りする【ベトナム勘定科目-未来費用】

従業員に賞与を払う

賞与を未払⾦で計上し、当期の費⽤として計上する。

決算期をすぎても3ヶ月以内に支払いすればその期の費用となります。

>>ベトナムの従業員へのボーナス・賞与の見込み額でも、損金算入させる方法

従業員のための教育費用とする

研修などの教育費用として使う。

メンバーが成長してくれたら利益も増えますよね。

事業に必要な設備投資を⾏う

設備投資をして上記で記載した償却年数を考慮する

正しい投資はリターンを生生み出します。

マーケティングに投資する

マーケティングに関連する支出をする

マーケティングを実施すれば、世の中のニーズがわかるし新しいサービスも生まれるかもしれません。

経営指導料を日本本社に支払う

本社の有益なコンサルに支出する

ただし税務リスクは高いです。

ロイヤリティを本社に払う

本社とのビジネスを確認して日本本社にロイヤリティを支払う

こちら損金算入されない可能性が高いのできちんと準備する必要があります。

価格を合理的に調整する

ベトナム子会社から本社などに対して売上や仕入れがあればその価格を合理的な範囲で調整して利益を圧縮する

移転価格のリスクには留意です! あくまで合理的(これまでが不合理だったのを合理的に修正するくらいに理解しておいてください)

#3、ベトナムのルールを活用した節税

ここでは、ベトナム税法上のルールを知らなければ、活用することができないような節税対策を説明します。

優遇税制を最大利用する

ベトナムの優遇税制を適用する

リスクは大きいですが、節税効果はかなり大きいです。適用できるのか?は最新の注意をしておくことをおすすめします。絶対に自社だけで判断しないでくださいね。(ただ、工業団地のような「場所」による優遇は比較的難易度の高くありません)

駐在員さんのお子さんの学校費用

駐在員さんのお子さんの学校費用を会社費用にする

お子さんがいる場合に一定の条件のもと「会社経費」(損金)にすることが可能です。

>>【ベトナム税務】あなたの子供のため学校費用のエビデンスについて解説【サンプルあり】

駐在員の家賃を会社経費にする

駐在員の家賃を会社経費にする

駐在員の家賃も一定の条件を満たせば「損金」とすることができます。

規定等を作って経費にする

関連する「規定」や「フォーム」を準備して会社経費にする

ベトナムの税務調査の特徴の一つとして「形式」(書面)を重視する傾向があります。であればそこを逆手にとればいいのです。きちんと準備してしまえば「損金」として認められる可能性は高まるでしょう。以下の項目は典型的です。

- 出張旅費関係の経費

- 健康診断

- 社員旅行

これらの細かな書類は、会社によって任意で定められます。また、一部の書類については「通達200」でテンプレートが提供されており、購入リスト、支払い伝票、入金伝票、前払い申請書などが含まれています。 https://manaboxvietnam.com/bo-chung-tu-ke-toan-mau-template-of-documents/

繰越欠損金を有効に使う

繰越欠損金を有効に使えば将来の法人税を減らすことができます

>>ベトナム繰越欠損金と免税の関係とは?合理的に節税する方法

是非お役にたててください!