この記事のもくじ

Divさんの決算書が話題になっていた

みなさん、こんにちは、公認会計士の菅野(tomoyokenomad)です。

先日のこのようなTweetを見ました。

いえ、全く違います笑

— マコなり社長(Inside Stories 1週間無料) (@mako_yukinari) January 8, 2021

1ミリも詰められてません。

負債も赤字も先行投資で株主の了承の上、計画的です。

(もちろん昨年はコロナの影響はありましたが、、)

わざわざ気をかけてくれてありがとございます。 https://t.co/mMFR80DS43

マコなり社長が経営している、株式会社divの財務諸表が、「決算公告」により開示されていたんですね。これを受けて、いろんな意見がTweetで飛び交っていたようです。

例えば‥

「負債が多すぎる」「赤字だったの?」

一方で、

「流動資産14億円はすごい」「これだけ借入できるのはすごい事」

などです。

私は、公認会計士であり経営者です。なので、こういった決算情報、ビジネスモデルってどうしても気になってしまうんですよね。職業病だと思います。なので、今回はこれについて深堀りしていきたいと思います。

ちなみに私は、マコなり社長の動画からいろいろ学んでますし、テックキャンプ(イナズマ スタイル)も受講しました。(そこから新しいビジネスアイデアも生まれました)若くて優秀な経営者ですので、日本を引っ張っていって欲しいなって素直に思います。

>>海外で働く公認会計士が、ITプログラミングを学ぶ理由を考えてみた

プチ炎上しているようで、いろいろ批判的だったり、喧嘩腰の動画を見ますが、私はそういう気持ちはまったくありません。ポジティブな方向に行かない行動はゼロにしたほうがいいと思っています。どの主張もきちんとした論理があれば正しいと思います。

この5つの視点で見て行きたいと思います。私の妄想も入っているのでその辺りはご了承ください。

- 実際に決算数値を見てみる(ビジネスモデルの理解と関連させる)

- どれくらい成長しているのか?(B/Sから見る成長性)

- 借入をするってどういうこと?(信用が今後はもっと大事)

- ファイナンス理論的な視点(広告宣伝費は資産だ)

- サブスクというビジネス(伝統的な財務諸表の終焉か?)

動画も撮影しました。

株式会社Divの決算書からわかること(ビジネスを関連させる)

まず、大前提として、ビジネスの概要を理解する必要があります。Divのビジネスは、オンラインでのプログラミングスクールです。つまり教育系のビジネスですね。

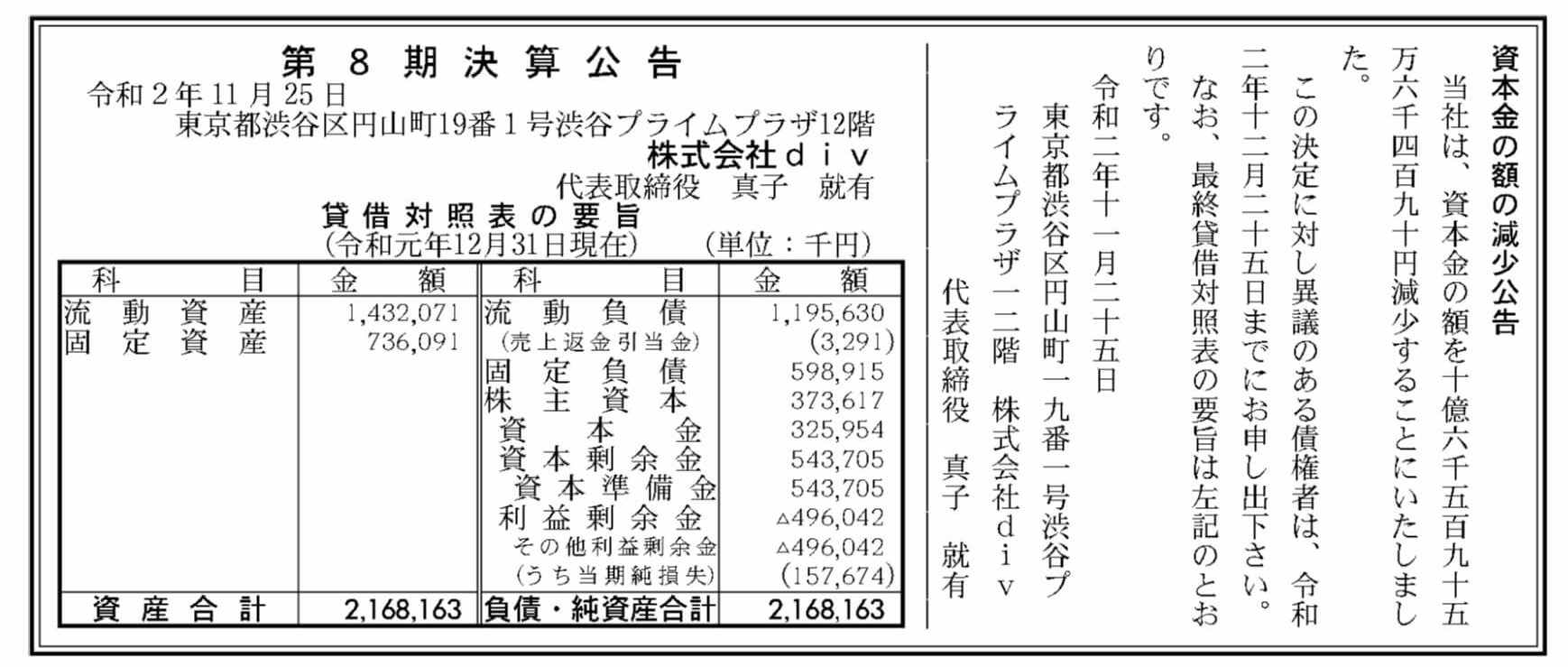

その上で、今回の話が出てきた原因である決算広告にて公表された貸借対照表を見ていきたいと思います。クリックすると大きくなります。令和元年って結局いつなの?ってよくわかりませんでした(汗)2019年なんですね!

資本金の額の減少のため決算公告をしています。資本金減少ってなんだ!って方は以下のリンクが参考になるはずです。

科目 | 金額(資産)(千円) | 金額(負債・純資産) |

流動資産 | 1,432,071 | |

固定資産 | 736,091 | |

流動負債 | 1,195,630 | |

固定負債 | 598,915 | |

純資産 | 373,617 (資本金325,954、資本剰余金543,705、利益剰余金△496,042(うち当期純損失157,674) |

確かに、以下の事実が読み取れますね。

・当期純損失(いわゆる赤字)1.57億円の赤字

・利益剰余金がマイナス(4.96億円のマイナス)

一見すると、ネガティブな印象がありますよね。

「大丈夫なのかなー」ってことです。

実際に、Twitterでは、不安視する声もありました。

では、本当にそうなのでしょうか?こちらについて一つ一つ「ファイナンスセンス」を発揮して確認してみましょう。

決算数値から会社のうめき声が聞こえない人は経営者として失格だと、稲盛氏も言っています。

>>稲盛和夫の実学(書評・感想)から学ぶ海外子会社経営管理 「会計がわからない人は経営ができない。」【チェックリスト付き!15個の項目】

>>【勘定科目の中身を理解する】超実践的!海外子会社の社長が“数値感覚”ファイナンシャルセンスをマスターするための3つのポイント

流動資産の中身は?

流動資産の中身は、大部分が「現預金」だと推測できる

流動資産の合計は、約14億円ですが、ビジネスモデルから考えると、ほとんどが現預金なのかなと思います。

決算広告によれば、流動資産の合計しかわかりません。この場合、同業他社との比較が役に立つと思います。これを利用して合理的に推測するのです。

すなわち、似たような教育系の会社の流動資産の中身です。

今回は、以下の会社と比較してみました。なお、類似企業を探すにあたって、バフェット・コードというとても便利なツールを使いました。かなり便利ですよ!

>>【ご紹介!】財務諸表を可視化・見える化している4つのウェブサイト

- TAC(資格取得の専門予備校)

- ベネッセコーポレーション(通信教育、出版などの事業)

- 株式会社ビジネスブレークスルー(経営指導・人材育成教育)

- 株式会社インソース(教育サービス事業・講師派遣型研修事業・公開講座事業)

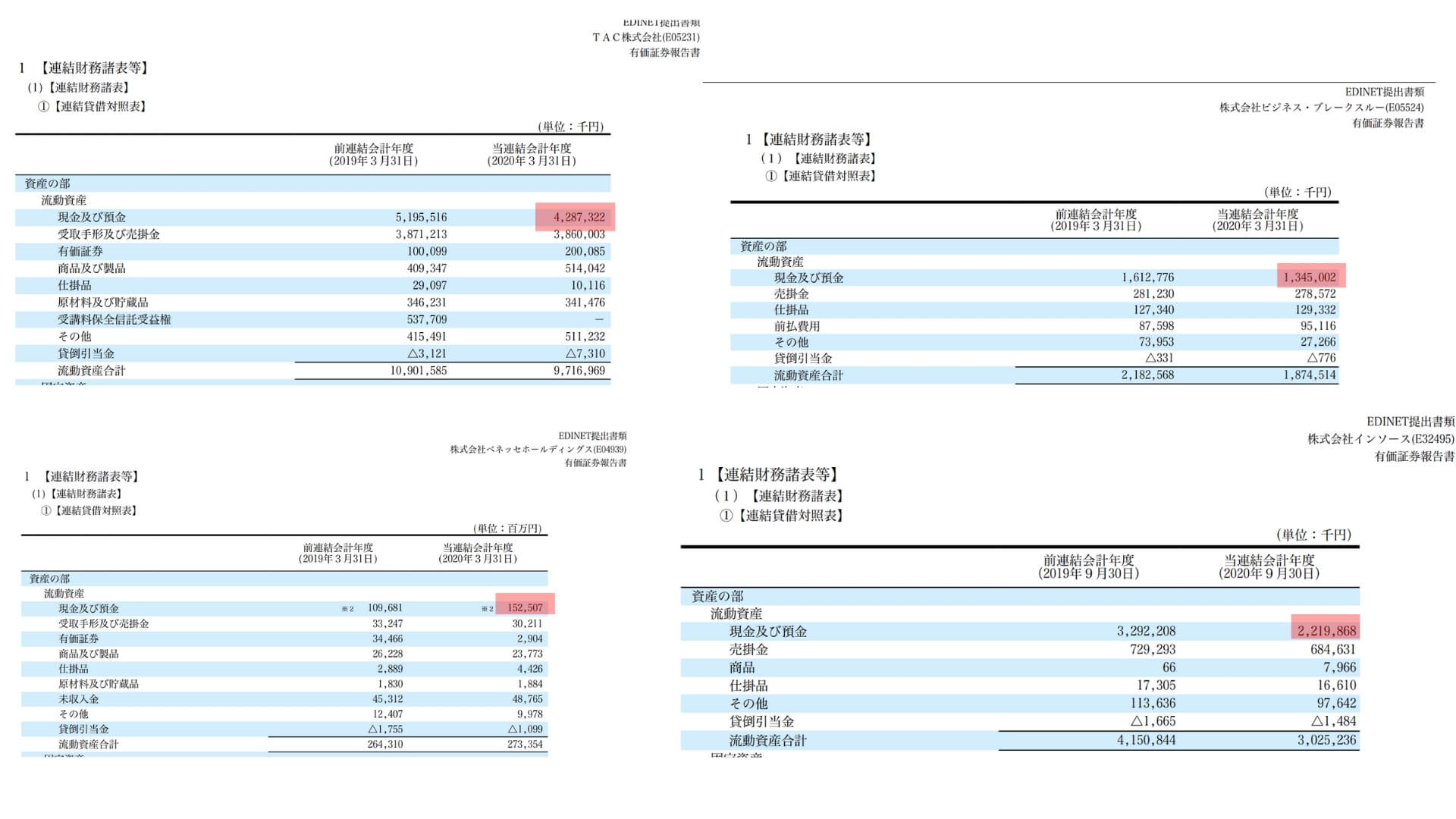

有価証券報告書から直近の財務諸表を利用しました。金額の単位は、百万円です。当座資産とは現預金と売掛金(受取手形含む)の合計です。ほぼ、お金みたいなイメージで大丈夫です。

| 会社名 | 流動資産 | 当座資産 | 割合 |

| TAC | 9,716 | 8,147 | 84% |

| ベネッセコーポレーション | 273,354 | 182,718 | 67% |

| ビジネスブレークスルー | 1,874 | 1,623 | 87% |

| インソース | 3,025 | 2903 | 96% |

元データも貼っておきますね。クリックすると大きくなります。

引用元:有価証券報告書

流動負債って言ってもその中身は、前受金?

流動負債には、「前受金」が多く含まれると推測できる。

負債って聞くと、将来お金が出ていく買掛金とか借入金をイメージしてしまいますよね?でも負債には、「将来サービスを提供する義務」というのも含まれます。

繰り返しになりますが、Divは教育サービスをしています。そして、料金の支払いは一括で前払いするケースも多いはずです。つまり、Div側からすると前受金です。

例えば、TACの資格取得支援であれば、申込時に一括で入金してもらい、その後にサービスを提供するのでいったん前受金として処理します。私も、公認会計士の資格の時は一括で予備校の費用を払ったのでよくわかります。

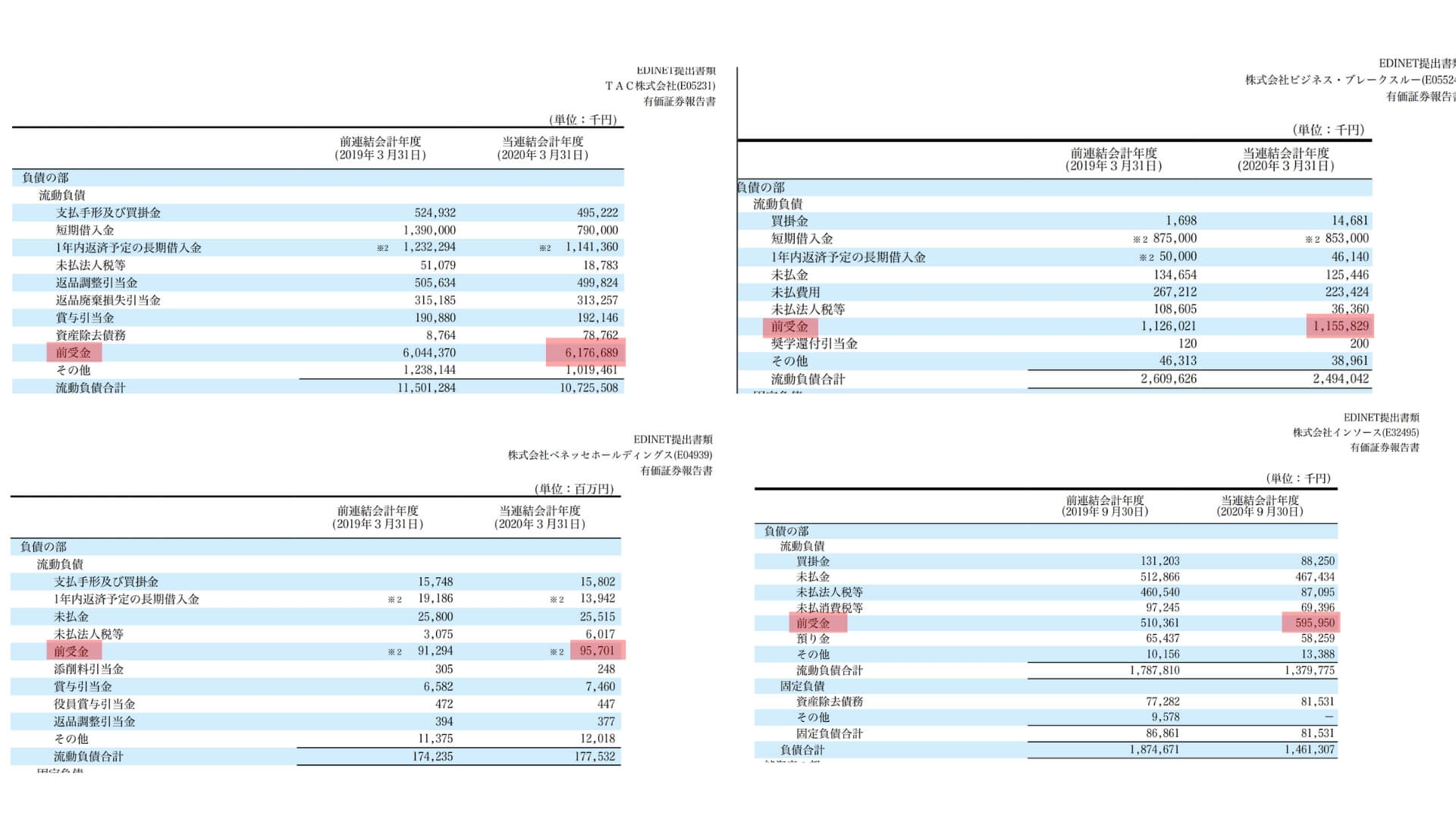

以下は、今回比較対象とした会社の流動負債の状況です。前受金の流動負債に占める割合の40%〜58%程度は、前受金です。かなり大きな割合ですよね。

以下を参照ください。

流動資産と同様、有価証券報告書でわかる直近の財務諸表を利用しました。単位は百万円。

| 会社名 | 流動負債 | 前受金 | 割合 |

| TAC | 10,725 | 6,176 | 58% |

| ベネッセコーポレーション | 177,532 | 95,701 | 54% |

| ビジネスブレークスルー | 2,494 | 1,155 | 46% |

| インソース | 1,379 | 595 | 43% |

元データは以下の通りです。

引用元:有価証券報告書

Divの当座比率を勝手に推測!

では、Divの当座比率はどれくらいになるでしょうか?この当座比率がわからないという方は以下が参考になりますのでご参照ください。企業の安全性を評価する指標ですね。

>>【財務分析解説】知らないと損する!安全性とは?10秒でざっくり資金の支払い能力がわかる方法

上記の類似のビジネスをしていると思われる会社の指標を使いました。ざっくりと以下とします。

- 当座資産が流動資産に含まれる割合:80%

- 前受金が流動負債に含まれる割合:50%

そうしますと以下のようになります。金額は百万円。

| 勘定科目 | 金額 |

| 流動資産 | 1,432 |

| 当座資産<推定> | 1,146 |

| 流動負債 | 1,196 |

| 前受金<推定> | 598 |

これを利用して分析すると、当座比率は以下のようになるのかなと思います。(流動負債から前受金を除きました)

| 当座資産(A) | 流動負債(B) | 当座比C=A/B |

| 1,146 | 598 | 190% |

190%です。とても高い安全性だと言えます。

純額で十分な資金があると言えますよね。キャッシュがやはり大事です。なぜならば、勝負できるからです。

あとは、この当座資産が、何ヶ月持つのだろうか?という視点が大事かなと思います。今回は、PLでの固定費用がわかりませんでしたので、そこまでは分析ができませんでした。

>>海外子会社の社長がすぐ実践できる一番シンプルな資金繰りの方法について教えます!

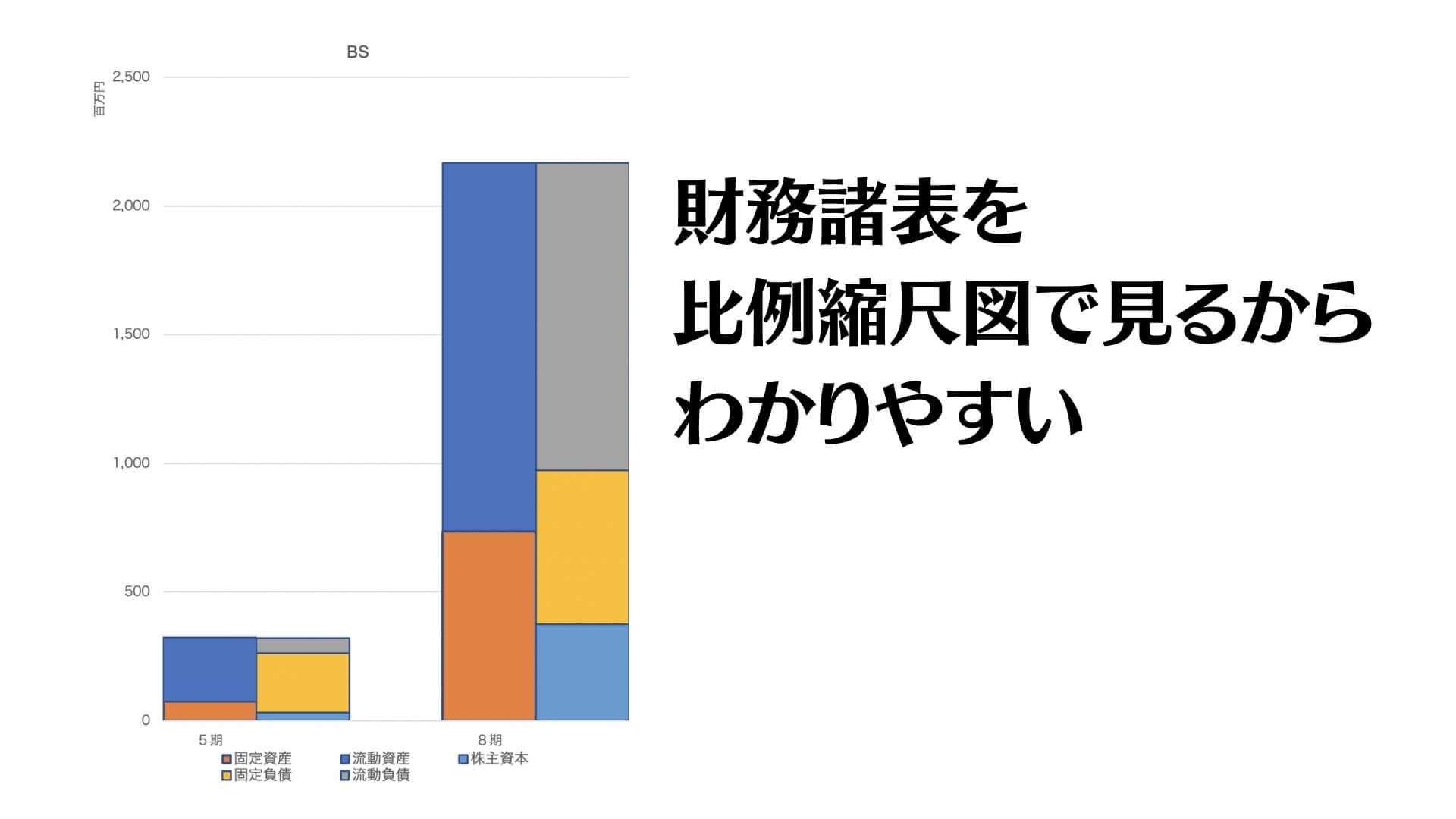

どれくらい成長しているのか?(貸借対照表の大きさ)

過去と比較してどうなっているのか?今回は貸借対照表の情報しかわまりませんでしたのでこちらで検討してみました。

要は、B/Sがどう変化しているか?です。これも大事だと思います。貸借対照表は、体の大きさと似ているんですね。

以下を参照ください。5期の情報もわかったのでそれと比較しました。

総資産が、7倍弱増えてますし、流動資産も6倍くらい増えています。体が7倍になったということです。

なお、財務諸表は、図解するとよりイメージできるので是非試してみてください。

借入って悪いことなの?アクセルをふかすにはお金と時間を買うことが必要だ!

2020年5月に18.3億円の資金調達(内訳は株式(第三者割当増資)と借入金です)をしています。以下の動画で答えをもう話していました。

借入をするということは、言い換えるとすると以下のようなことです。

将来の時間をお金で買っている。「信用」があるから資金調達できる。

専門的な用語を使うと「レバレッジ経営」なんても言います。詳細に知りたい人は、孫正義、レバレッジでググってください。

わかりやすく解説すると、例えば、あなたが、100%儲かるビジネスアイデアがあるとします。しかし、これには1億円かかります。でも儲けは3億円です。今やらないとチャンスはありません。

この場合に1億を借入することによって自分で1億を溜めるまでの時間を買っていることになります。例えば、1億を自己資金で賄うとすれば、10年かかるとすれば、10年分の時間を買うと同じことです。

もし、この借入をするという意思決定をしなければ、3億という機会損失も発生してしまいますよね。借入して勝負するという意思決定していれば得られていたであろう利益のことです。

>>これ知らない人は人生を損している!めちゃくちゃ使えるビジネスの概念。それは、”機会原価”です

つまり、動画でも言っていますが、物凄い成長のためにアクセルを踏む必要がある。そのためには、時間とお金が必要なんですね。

また、別な視点で、投資する側からすると、「ビジネスが成功すると思うので、どうが投資させてください!お願いします!」ってことだと思います。つまり、投資家が、信用しているということです。資金をお話するにあたって、信用というのは重要なキーワードですので覚えておくといいと思います。

これがなければ、大きな資金調達はできません。

イメージしてみてください。

あなたが、もし、「20億の資金調達をしてきてください」と言われた場合です。

それはもう、やばいくらい大変だと思います。1,200万円の借入だって、事業計画とか物凄い大変ですから…。

ファイナンス理論的な視点

PL脳だと会社は倒産する。ファイナンス思考が大事。赤字は想定内。

損益計算書の利益(利益剰余金も含めて)だけで判断する人はいけてません。イケてません!将来どんな価値があるのか?という視点が大事です。PL脳が、失われた20年の原因だと言っても過言ではないです。

Divの場合もそうだと思います。上記の動画でもお話していますが、「アクセルを踏むと赤字になる」と言っています。

>>PL脳だと会社は倒産する ファイナンス思考が大切な理由とは?

>>マイケルジャクソンとビートルズから学ぶ“ファイナンス理論” 独立したい人が必ず事前に知っておくこと。お金の話。

例えば、あの巨大企業のアマゾンもずっと赤字でした。そして、あのテスラもそうですよね。現在はやばいくらいの赤字ですけど、時価総額は、トヨタを超えています。将来の期待値が半端ないんですね。

以下の動画とも関連しました。「利益を残してはいけない理由」です。とても興味深いですよ。

要約しますと、「利益を出すのであれば、資産である顧客名簿のために使うべきだ」ということです。

広告宣伝費は、未来費用です。つまり、顧客名簿のリストの数が増える可能性があります。顧客リストは、長期的にあなたの売り上げを構築してくれる資産です。

利益の最大化じゃなくて、資産の最大化・企業価値の最大化を目指すのです。

会計の基礎を学んで経営したいベトナムの社長様他にいませんか?

決算書から経営して、会社を発展させて従業員も幸福にしたい人向け。わかりやすく寄り添ってサポートします

決算とビジネスをリンクさせよう!

サブスクというビジネスモデル(財務諸表の終焉?)

最後にビジネスモデルについても言及していきたいと思います。私の個人的な意見としては、ここが一番大きいです。単純に店舗を使った教育の会社。なので、ビジネスモデルに限界がある!っていう意見があるかもしれません。ただ!

サブスクリプションというビジネスモデルにも気に留めるべきです。

DIvさんのメインサービスは、「TECH CAMP」オンラインを中心としたプログラミングの教育です。

これに加えて、マコなり社長の「Makonari Inside Stories」というサービスもあります。

インサイドストーリーというサービスは、サブスクリプションというサービスだと言える。限界費用という概念にも着目すべき

この「Makonari Inside Stories」ですが、いわゆるサブスクリプションビジネスにあたると思います。会員数も、10,000人を突破という情報もあるので大きな売り上げだと言えます。一人あたり3,000円なので、単純に月3千万円です。年間で、4億円弱ですかね。そして、これ限界費用がほぼゼロだと推測できます。つまり、このサブスクだけで、2019年の欠損金は解消できそうです。

>>なぜ、月額制のサービス「サブスクリプション」は、魅力的なのか?経営管理的な視点で解説

ところで、サブスクリプションビジネスとはご存知ですか?

みなさんもよくご存知、Amazonプライム、NetflixやSpotifyというサービス、これはサブスクの代表格ですよね。テスラもサブスクサービスを開始したと思います。

詳細に理解したいという人は以下の書籍がおすすめです。

サブスクの強み

サブスクの強みはいろいろな点(継続収入)があるのですが、以下の2点がメインかなと思っています。

- インサイト情報(顧客情報・データ)こそが大事!

- 将来の状況がほとんど正確に見える。そのため、投資ができる。

サブスクリプションエコノミーと呼ばれています。そして、産業革命以来の大革命と言われています。その理由が主に上の2つです。

Netflixを例にして、インサイト情報を説明すると、ユーザーがどんな動画コンテンツ見てるか?どんな動画を出せば継続するか?新規のお客が増えるか?解約率が減少するか?という情報です。このデータこそが貴重な資産なのです。データがあるから先が見えるんですね。

すなわち、製造業と違って、リバースエンジニアリングが出来ません。つまり、インサイト情報は、パクる。コピーできる。真似る。というのが不可能なんですね。例えば、ベトナムでは、Vinfastという車を製造していますが、これを可能にしている要因として、リバースエンジニアリングがあると思っています。

さらに、この会員様は、ファンである可能性が高いので、新たなビジネスが生まれる可能性だってあります。今回のアンコモンというサービスも、会員の中から申し込んでいる人が多いと推測できます。

ARRという指標や財務諸表の限界

今回、

- 本業が行き詰まる

- 「はやく利益だせよ」とプレッシャーがある?

のような意見があるのは、これまでの伝統的な財務諸表の限界とも繋がってくると思いました。つまり、伝統的な財務諸表(B/S、P/L、CF)では、企業価値がわからない場合もあるということです。もちろん、財務諸表は大事ですよ!

しかしながら、例えば、サブスクションビジネスであれば、伝統的なPLからは、価値がわからないと思います。なぜならば、前述のように前受金で処理されるからです。

そこで、ARR(Annual Recurring Revenue)という財務諸表が注目されています(詳細は割愛しますね。解約率、チャーンの分析とかが重要)が、こちら制度会計ではないので外部公表はされません。

加えて、「財務諸表には反映されない価値が企業価値だ」という背景もあります。

企業の競争優位性の源泉となるのは「人材=パーソナル」や「顧客データ(ファンの数)」の価値です。資本主義を背景とした財務諸表では、これが反映されません。そのため、財務諸表から企業価値を読み取ることはとても困難なのですね。以下の書籍は、それを教えてくれます。

本日は、マコなり社長の株式会社Divの決算書がTwitterで話題になっていたので、深堀りしました。

要は、ファイナンス理論的な考え方、ビジネスモデルの変化、新しい財務諸表が今後も重要ですということです。これは、私たちにも影響する話です。

是非、参考になれば幸いです。